财联社(上海,记者 邱豪 王碧薇 实习记者 林荣昌)讯,被视作前沿产业的第三代半导体,近年来投资热度持续升温,俨然成为业界、资本界和各地政府宠儿。

与此同时,海内外龙头企业也即将迎来资本市场的检验。9月初,国内领先的第三代半导体材料商山东天岳(天岳先进)首发过会,不久将正式登陆科创板;大洋彼岸,全球领头羊Cree(已更名为Wolfspeed)则将从纳斯达克交易所转场,于10月4日登陆纽交所。多位业内人士和分析人士向财联社记者表示,受益于电动汽车等下游市场的可观需求,第三代半导体产业已处于爆发前夜。

物理性能适配电动汽车 SiC器件未来5年CAGR近4成

第三代半导体,指的是以SiC(碳化硅)和GaN(氮化镓)为代表的宽禁带化合物半导体。和Si(硅)相比,SiC和GaN在禁带宽度、热导率等物理特性上具备明显优势,故而更适用于高压、高温和高频场景,主要在新能源汽车、光伏、5G基站和快充等领域发挥所长。

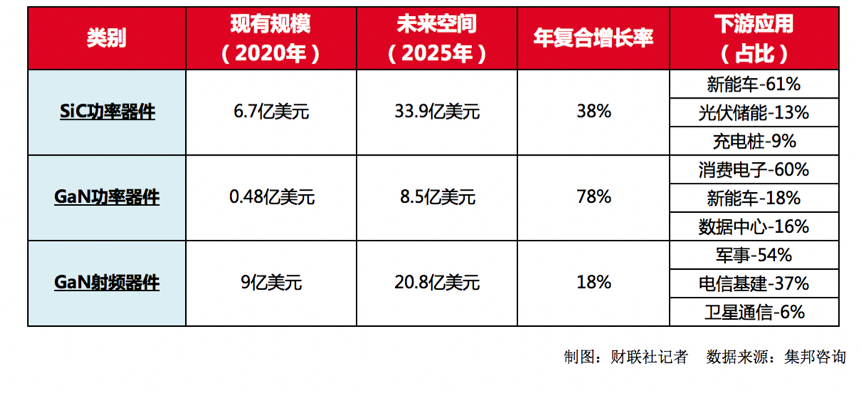

目前主要的第三代半导体器件包括应用于射频领域的GaN器件、应用于电力电子功率领域的SiC器件及GaN-on-Si器件等,其中又以SiC功率器件的未来空间最广。TrendForce集邦咨询分析师告诉记者,2020年SiC功率器件的市场规模约6.7亿美元,预计2025年将达到33.9亿美元,年复合增长率为38%。

在下游市场方面,SiC功率器件最主要的增长驱动力来自新能源汽车,占比在6成左右。车上应用包括主区逆变器、车载充电器(OBC)和直流变压器(DC-DC)等。对于电动汽车而言,SiC器件的吸引力不小:与硅基IGBT相比,采用SiC的逆变器重量更轻、电池的续航能力更强、充电效率更高,与电动汽车追求轻量化和长续航十分契合。

业界自然颇为关注SiC的“上车”进展。2018年,特斯拉率先在Model 3中采用全SiC逆变器,就引发了不小轰动;国内方面,去年比亚迪也将SiC MOSFET首次用在了在“汉”系列上;今年以来,包括蔚来、江淮、吉利等越来越多的车厂相继宣布采用SiC器件。功率器件商英飞凌于近日表示,目前已有超过20家整车厂和Tier1的客户正在验证其SiC产品。

一组以特斯拉为例的计算可以直观说明潜在的供需缺口:据估计,每两辆特斯拉Model 3就需要一片6英寸的SiC晶圆,按照100万辆的产能计算,每年需要50万片SiC晶圆片。而2020年全球6英寸SiC晶圆产量约为40-60万片,意味着仅特斯拉一家车企就能吃下全球现有的全部产能。

这也给了产业链龙头,尤其是材料商们大步扩产的动力:占据最多份额的Cree在2019年宣布五年内投资10亿美元,以便在2024年将产能提升30倍,8英寸SiC衬底也将在2022年量产;II-VI则表示将把6英寸SiC衬底的产能提升5至10倍,其中也包括量产8英寸衬底;此外,罗姆、昭和电工等也都接连公开大幅扩产的计划。

经历过此轮缺芯潮带来的停产之痛,许多车厂亦开始提前布局,与上游密切绑定,成为第三代半导体产业链发展的重要推手。

材料供给已现短缺 器件价格制约需求增长 衬底成降本关键

下游需求仍在逐步打开,而上游材料的供应已经吃紧。前述分析师向记者表示,目前第三代半导体的供应链关键点落在了SiC衬底以及GaN外延片上。

“SiC衬底作为整个第三代半导体产业的核心环节,其制程难度高、放量生产困难,主要被海外几大厂商掌握,使得市场供应量有所不足;而GaN外延片的批量供应则主要被台积电等几大代工厂掌握,现阶段消费快充市场需求持续处于高位,使得头部GaN功率设计厂商已经占据绝大部分产能,其他厂商很难再拿到产能,而新进的代工厂要达到‘成熟’的工艺能力,必须经过一定的时间周期,所以供需形势同样不容乐观。”该分析师指出。

头部材料商们近来频频签下供货长单,未来产能被客户提前锁定。如全球最大的SiC外延片供应商昭和电工,今年以来先后获得来自英飞凌、罗姆和东芝的长约。Cree也早与英飞凌、意法半导体、安森美等中游企业签订长期供货协议。

某国内SiC功率器件设计公司的CEO告诉记者,目前Cree等海外龙头的晶圆片已经很难买到,“现在美国的大厂,只针对几个大客户给长年限的合同。小客户去买,要么没货,要么交期很长。不过这对国内上游材料企业来说,也是一个很好的机会。”

而具有军用属性的半绝缘型SiC衬底(用于制成GaN射频器件)更是遭遇来自美国等《瓦森纳协定》成员国的禁运。贸易管控背景叠加国内5G建设高峰,使得刚过会的山东天岳在2020年迎来营收倍增,在半绝缘领域的全球市占率也从2019年的18%大幅提升至30%。然而业内对其能否维系这一份额存在分歧。

供不应求的另一面,是SiC仍有较大的降本空间。有产业链人士向记者表示,材料工艺进步带来的良率提升,就有望让SiC价格下降1/3,而长远看,未来成本削减的上限或为当前价格的一半。

“SiC取代硅基IGBT的技术路线,特斯拉和比亚迪已经给大家探过路了,肯定没问题。现在核心的矛盾是价格,真正愿意去用SiC器件的,还只是一部分车型。”《化合物半导体》中文版主编陆敏博士告诉记者,当下SiC材料的价格大约是硅的60、70倍,制成的SiC SBD器件价格约是硅基器件的2-5倍,而SiC MOSFET器件大概在5-8倍。

“SiC价格基本上每年以10%-15%的幅度在降,但目前单晶衬底主流的制备方法PVT(物理气相传输法)存在技术瓶颈,长期看成本减半即是上限,还是会比硅器件贵很多,”陆敏认为,在有新的颠覆性制备工艺商业化应用之前,SiC器件的增长极限是与硅基器件平分汽车市场。

产业界则流传另一套算法:虽然在一辆车上采用SiC意味着增加200-300美元,但整车成本可以节省更多——包括600美元的电池成本、600美元的汽车空间成本以及1000美元散热系统成本。

前述器件设计公司CEO也认为,单个器件对比而言,SiC没有价格优势,但从整个系统应用角度去考虑,SiC的效益显然更佳。不过,他同时承认,“厂家从自身利益出发,现在还没到全系统替换的时候,因而SiC的功效还不能完全发挥。”

尽管对“贵”的标尺不统一,但削减成本、进而释放下游需求,已成产业链共识。据了解,目前上游材料成本占到器件成品的75%,其中衬底约占50%,外延约25%。

有业内人士向记者表示,和衬底相比,外延技术难度并不大,而一些器件IDM商也正在向上游外延环节延伸,以达到削减成本的目的。因此真正的降本痛点落于衬底环节,这也是整个第三代半导体产业链上价值量最大、技术壁垒最高、国内与国际水平差距最大的一环。

国内衬底项目遍地开花 业内人士:多数难实现产业化

与传统硅基IC的晶圆制造相比,第三代半导体投资周期短,固定资产投资相对较弱,更依赖于工艺和人,已吸引大量资本的涌入,相关项目呈遍地开花局势。

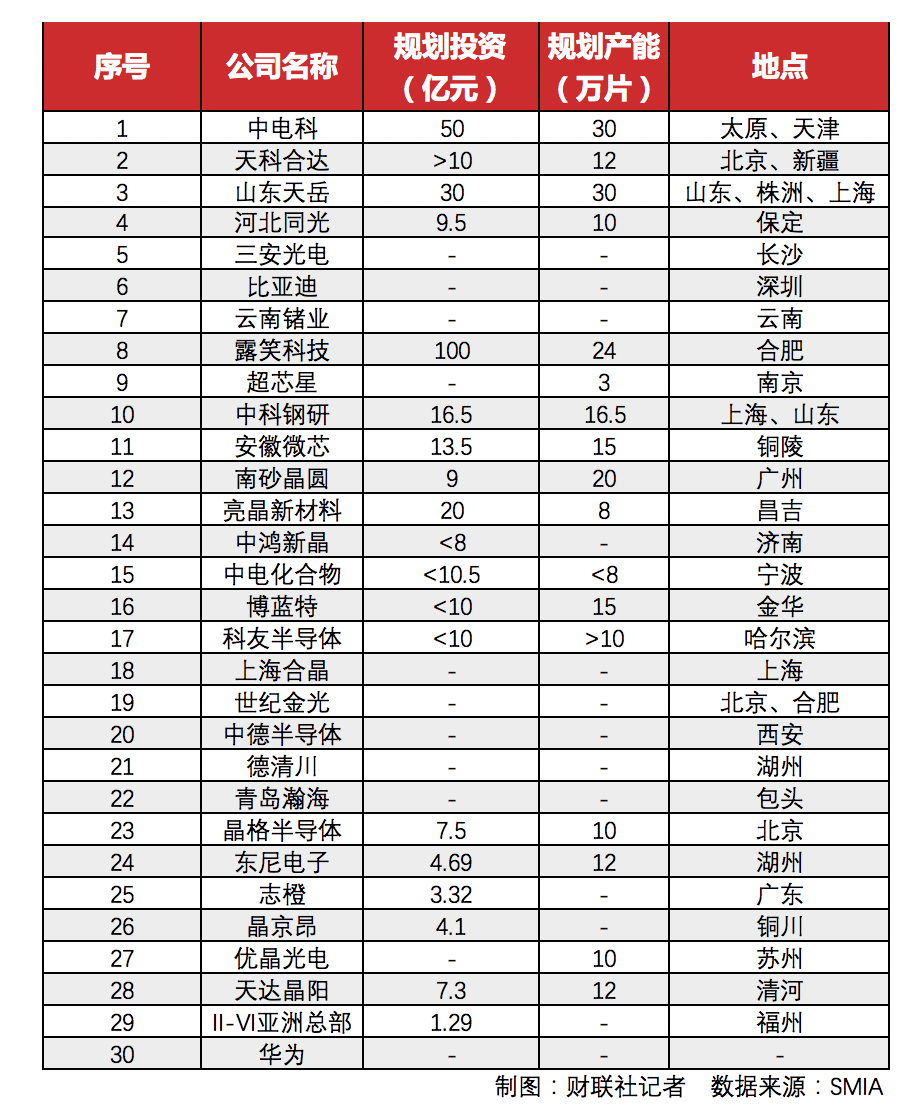

据中国电子材料行业协会统计,目前国内光是SiC衬底在建和已建成的项目就不下于30个,其中不乏三安光电、露笑科技等上市公司身影。项目总规划投资额超过300亿元人民币,预计规划产能超200万片/年。

不过,中电科第四十六研究所首席专家王英民博士表示,目前国内SiC衬底已实现产业化的仅有山西烁科、山东天岳、天科合达、河北同光4家公司,2020年国内产量为11万片左右。多位受访人士认为,国内在衬底环节起步时间晚、技术和人才储备弱,而大多跟风新进的参与者对材料性质不熟,产业化前景并不乐观。

北京证券交易所来了,如何开户>>