本产品由优品投顾提供,机构编号ZX0111。风险提示:本产品仅供参考,不构成具体投资建议,旨在提供信息资讯服务。用户需独立做出投资决策,风险自担。市场有风险,投资需谨慎。

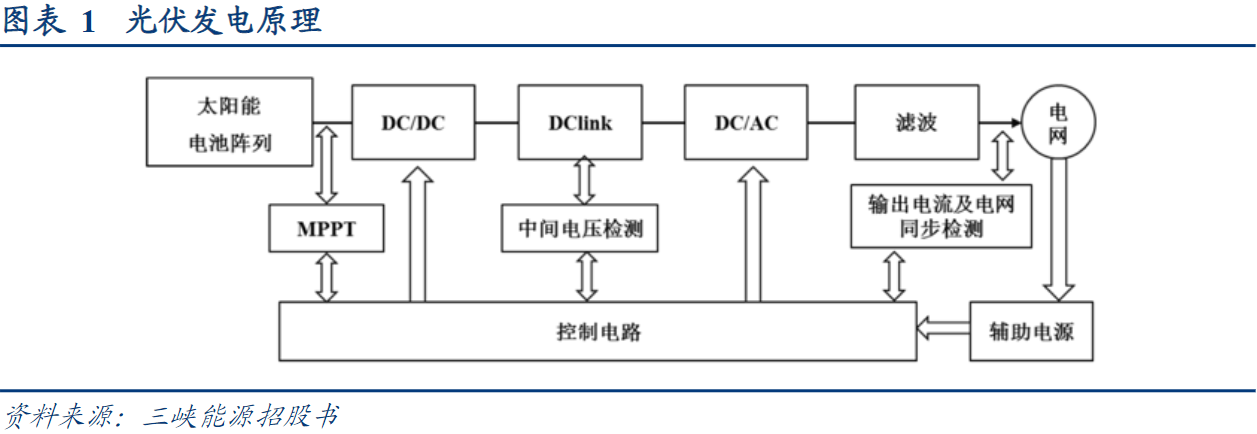

光伏发电是利用半导体界面产生的光生伏特效应,将光能直接转变为电能的过程。发电机产生的直流电能通过逆变器转化为交流电能,通过升压变压站升压后输送至电网,通过电网输电线路将电能传输到用电端。

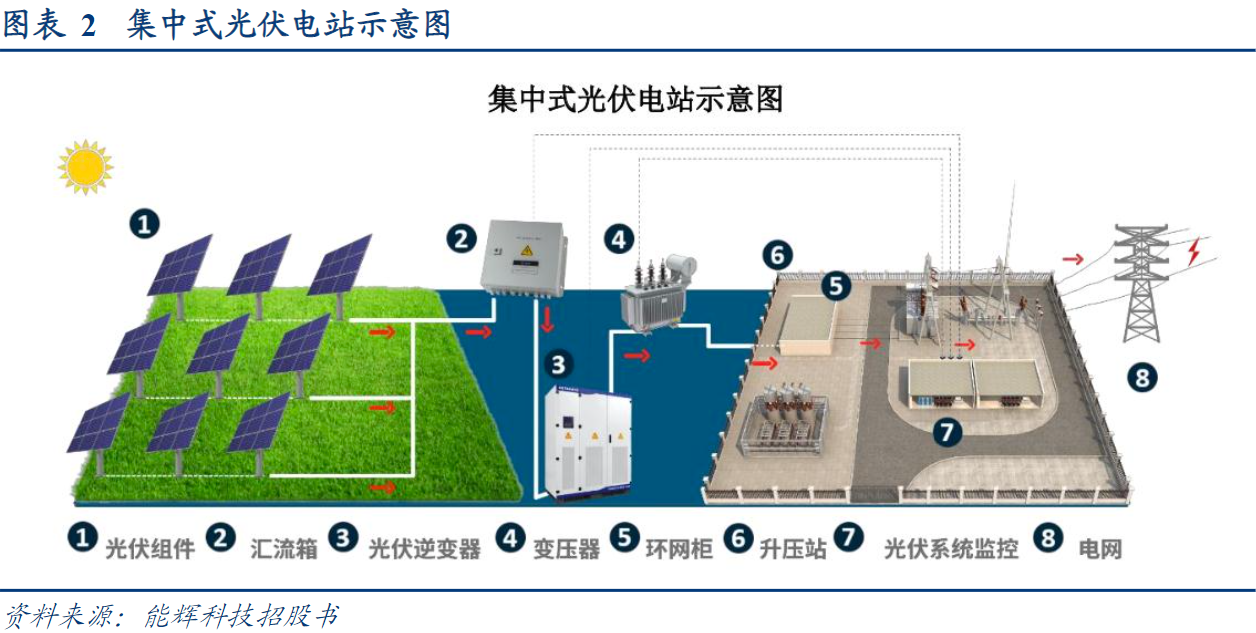

光伏电站主要分为集中式电站和分布式电站两大类。集中式光伏电站是指将光伏阵列安装于山地、水面、荒漠等较为宽阔的地域,阳光照射后光伏阵列可产生直流电,逆变器再将直流电转变成交流电后,经由升压站接入电网。集中式光伏电站的规模普遍较大,一般均在10MW以上,且目前100MW以上的特大型光伏电站逐渐增多。

由于光伏电站安装相较于风电有灵活性高的特点,相较于传统的大规模风电厂,光伏电站不仅可以大规模集中安装,还可以分布于建筑物表面、户外等多个场景中。分布式光伏电站一般装机规模小,安装较为灵活。

在碳达峰、碳中和背景下,光伏发电作为我国能源转型的中坚力量发展迅速。光伏发电的主要优势包括:①不限地域,分布广泛;②无限性和可持续性;③安装地点灵活;④绿色环保;⑤减少化石燃料依赖,提高国家能源稳定性;⑥运维成本低。但与此同时,光伏发电同样存在一定的缺点:①能量供应不稳定;②占地面积较大;③地域依赖性强。

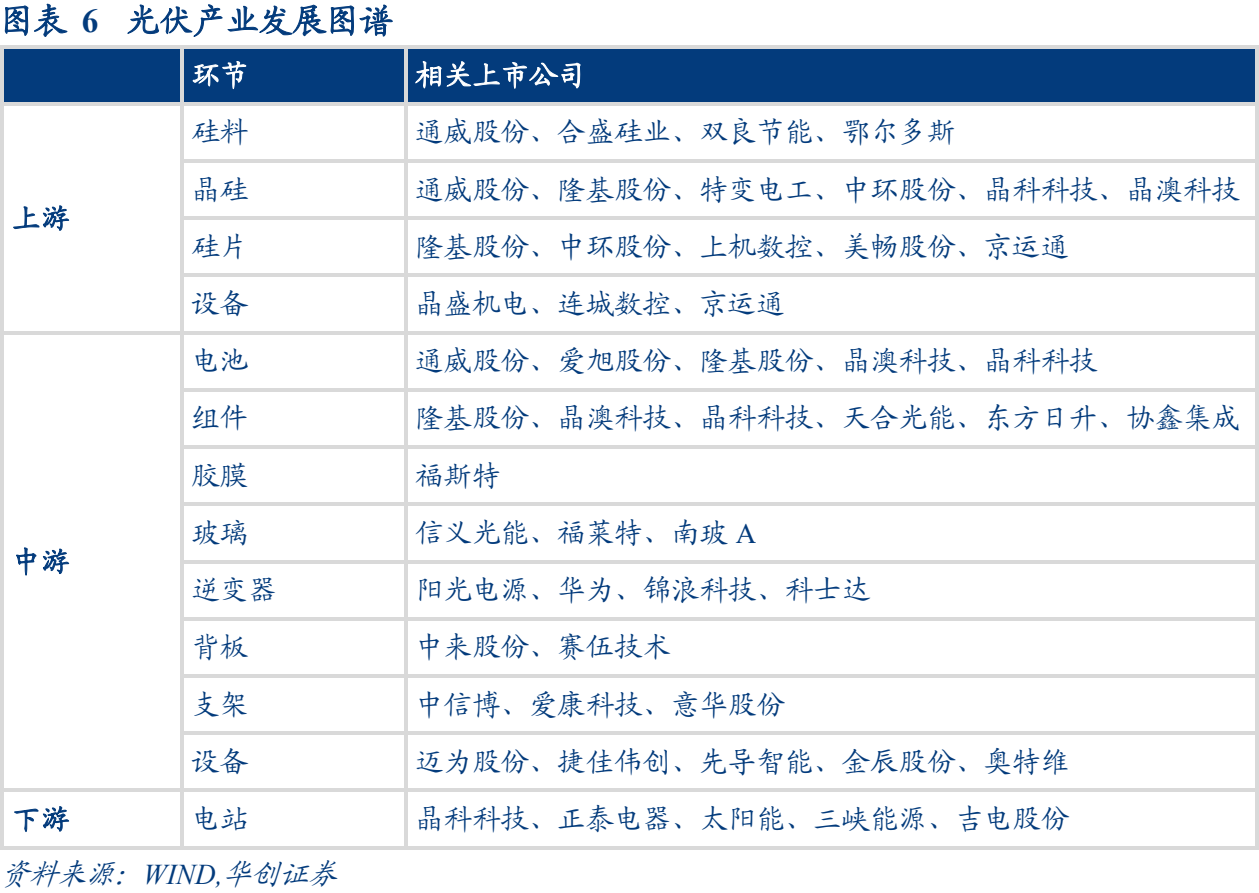

从产业链分布来看,光伏产业上游是硅料、硅片等,多晶硅生产是光伏产业链的首端,也是影响产业发展规模的重要环节;光伏产业中游主要是电站设备的主要构成部件,主要部件为电池、组件、逆变器、支架等;光伏产业下游是光伏电站运营商。

华创证券指出,相比欧美发达国家,我国光伏发电水平发展较缓,电站规模化程度还不够。在双碳目标和可再生能源发展政策的支持下,我国光伏装机增速明显,有望实现产业规模化。

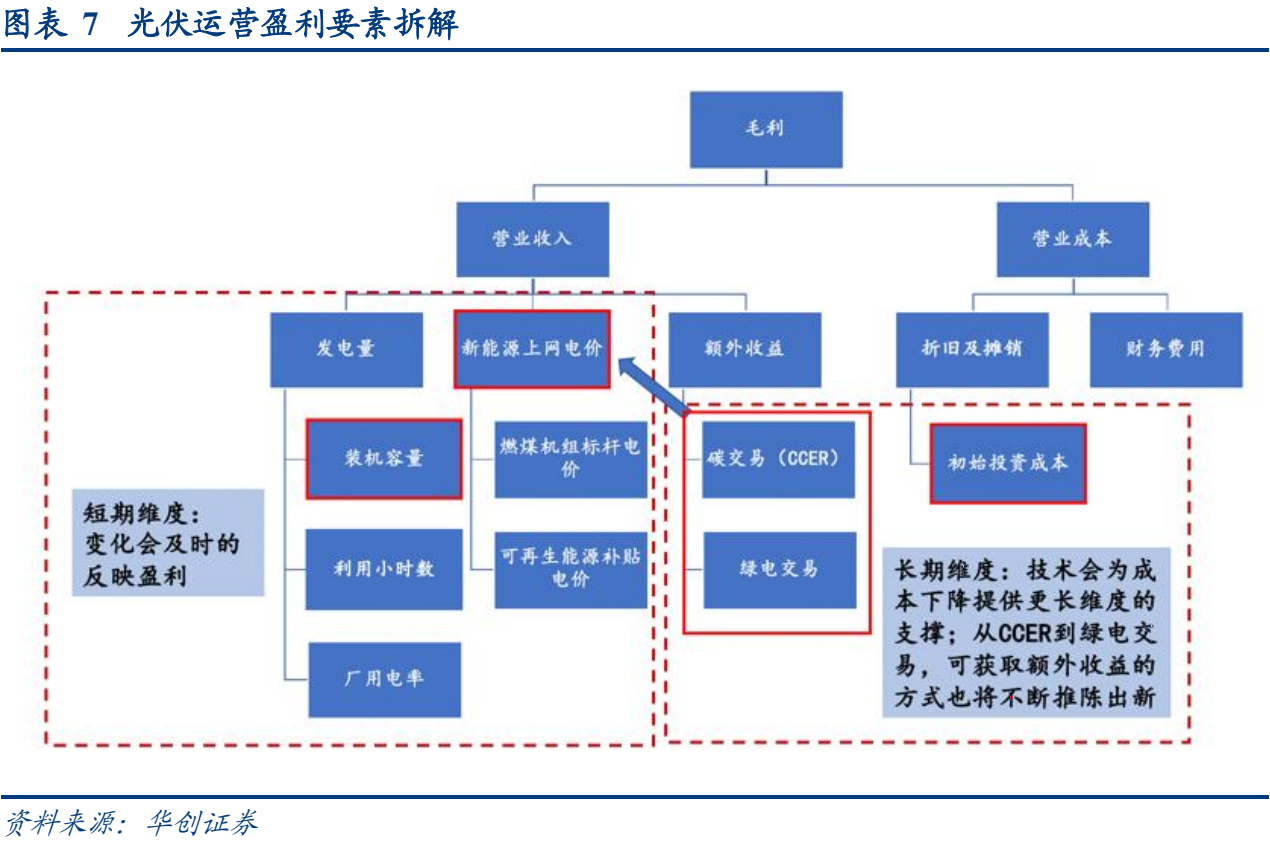

从收入端来看,新能源运营的主要营业收入来自于发售电,发电收入可拆解为发电量与电价。具体来看,发电量方面,装机容量和利用小时数共同决定发电量,由于利用小时数不会出现较大变化,发电量的影响主要体现在装机容量上;电价方面,目前光伏基本已经实现平价上网,电价降低对盈利的负面影响已经逐步释放完毕,且绿电政策、CCER有望落地都将增厚光伏运营商的盈利。

从成本端来看,光伏运营与风电类似,同样不需要燃料成本,成本主要反映在折旧与财务费用上,而折旧主要与初始建造成本相关。华创证券指出,收入端的因子更多地体现在短期变化上,即新增装机、电价增厚对盈利的影响体现在相对较短的时间维度。而成本端的初始投资成本则需要靠长期的技术推动与革新来支持,需要以更长时间的视角来考量。

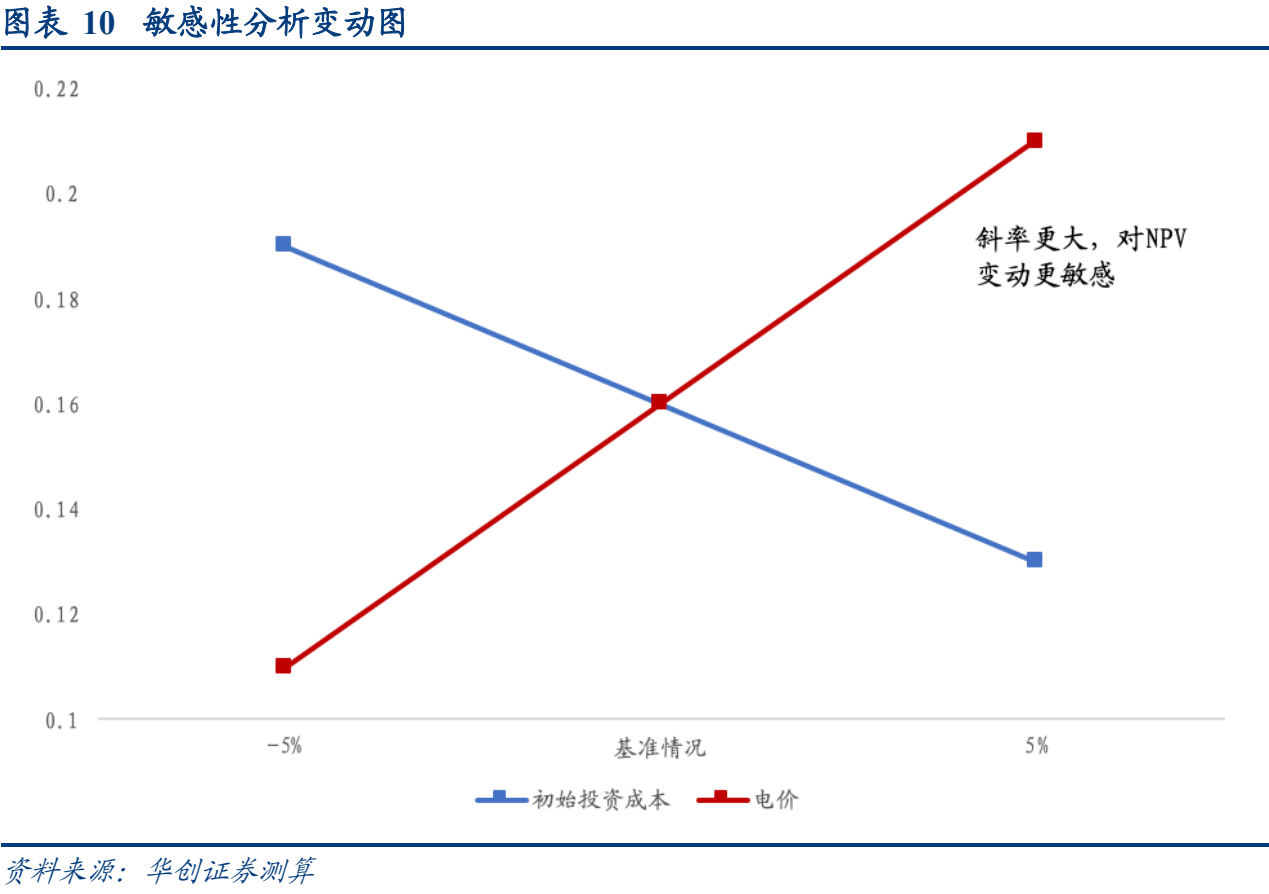

根据华创证券的测算,在其余条件保持不变的情况下,初始投资成本增加或减少5%,NPV(净现值)将由0.16亿变为0.13亿/0.19亿;电价变动增加或减少5%,NPV将由0.16亿变为0.21亿/0.11亿。初始投资变动对项目NPV的影响程度要小于电价变动对项目NPV的影响。

华创证券指出,为达到非化石能源占一次能源消费比重达25%左右的目标,在十四五“碳中和”政策支持下,2021年国内新增装机预计达55-65GW,十四五期间光伏年均新增装机或将在70-90GW之间,市场空间大,乐观情况下未来五年光伏新增装机有望实现倍增。

华创证券表示,随着能耗双控的不断升级,各地限产限电问题凸显。通过使用不占用能耗计算指标的绿电既能满足生产发展的需要,也能让新能源运营商受益。此外CCER也有望再次落地,再次增厚光伏发电的盈利。建议关注光伏运营商>>>付费查看完整内容

股市跌了别害怕!7%+理财,低门槛高收益、1000元就能买入、0手续费……限额领取,速来>>