来源:陈显顺策略研究

本报告导读

▶ 国内宽松预期趋于一致,叠加海外货币政策偏鹰加速市场对流动性预期调整,结构切换之下价值重回舞台。行业配置上,聚焦低估值,把握消费与基建修复。

摘要

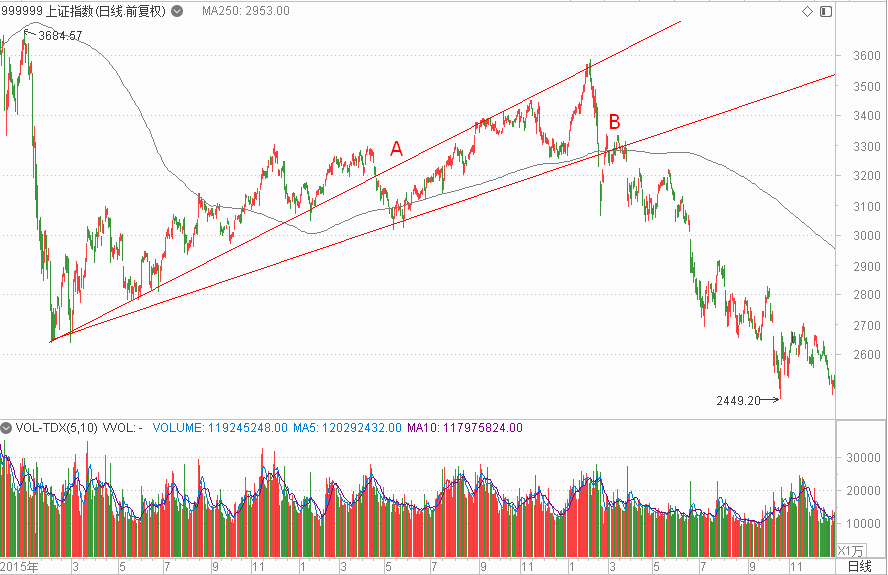

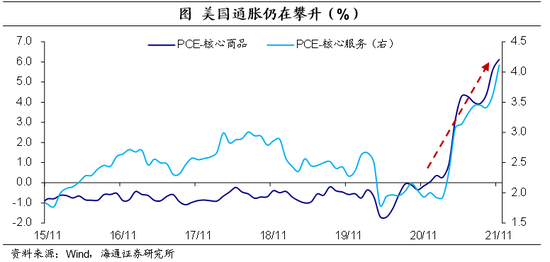

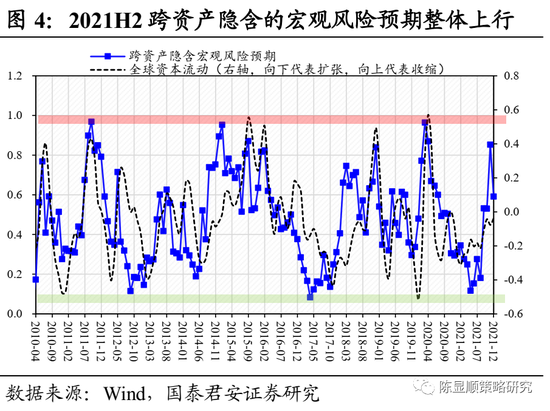

▶ 大势研判:估值修复,静待花开。2022年初以来,A股市场经历了一定调整,创业板指、中证1000指数分别下行6.80%和4.09%。剖析市场波动的背后,核心在于分母端的流动性预期变化带来的估值压力。一方面,我们看到的是稳增长的诉求进一步确立,经济增长的预期由原先的担忧失速转向企稳预期;另一方面,我们看到的是市场对于22Q2盈利下行的共识性判断。因此,分子端盈利的“差”并非当前市场的主导因素。反观分母端,国内宽松预期趋于一致,边际增量较少。叠加海外货币政策偏鹰加速市场对流动性预期调整,投资重点由高增长向低估值切换。整体上,以稳增长为锚,随着基本面预期改善,估值修复通道正在打开。▶ 结构之下:价值重回舞台。2021H2在“盈利下行+货币趋宽”的环境下,盈利弹性特征表现更好。其一,盈利回落期间高盈利增速具有稀缺性的优势;其二,宽货币的环境使成长性与盈利增速更受益。2021年中央经济工作会议之后,稳增长基调下“宽货币→宽信用”的预期逐步趋同,估值与拥挤度偏高的方向则面临压力。对应地,12月中旬以来,电新、军工等成长板块回调,而家电、建筑、建材、银行等价值逆势上扬。往后看,在把握高景气的基础上,应当正视盈利与估值的匹配度,把握价值风格的投资机会。▶ 海外流动性拐点已至,缩表恐慌不宜过度。12月FOMC会议纪要显示,涉及缩表的讨论已经非常充分,且美联储在首次加息以后可能立即开启缩表进程。事实上,2022开年以来,10年期美债利率快速上行至1.76%,上行幅度超过20bp。结构上,在通胀预期小幅回落的背景下,实际利率贡献了+30bp以上。复盘上一轮缩表情形,在流动性收紧的背景下,尽管短期会使得高风险/高估值资产波动率抬升,但后续对美股市场的核心制约在于盈利修复的方向与力度。之于国内,2011年来中美10年期利差中枢130bp,底部极值一度探至30bp附近。映射至A股市场,尽管全球流动性拐点到来,但在国内经济与企业盈利修复之前,相对宽松的政策基调仍是主旋律,对美联储缩表不宜过度恐慌。

▶ 行业配置:聚焦低估值,把握消费与基建修复。伴随市场驱动力由分子端向分母端转换,投资重点由高增长向低估值切换,按照稳增长的发力先后顺序,叠加悲观预期的修正幅度,推荐:1)消费:加速迈出预期底部,推荐业绩有支撑且负面预期淡化的生猪、家电、家具以及社服/旅游、白酒等方向;2)基建:基建投资改善,助力“兴基建”未来超预期:建材、建筑、电力运营等;3)金融:券商、银行;4)消费电子。

1

估值修复,静待花开

大势研判:估值修复,静待花开。2022年初以来,A股市场经历了一定调整,创业板指、中证1000指数分别下行6.80%和4.09%。剖析市场波动的背后,核心在于分母端的流动性预期变化带来的估值压力。一方面,我们看到的是稳增长的诉求进一步确立,经济增长的预期由原先的担忧失速转向企稳预期;另一方面,我们看到的是市场对于22Q2盈利下行的共识性判断。因此,分子端盈利的“差”并非当前市场的主导因素。反观分母端,国内宽松预期趋于一致,边际增量较少。叠加海外货币政策偏鹰加速市场对流动性预期调整,投资重点由高增长向低估值切换。整体上,以稳增长为锚,随着基本面预期改善,估值修复通道正在打开。

2

结构之下:价值重回舞台

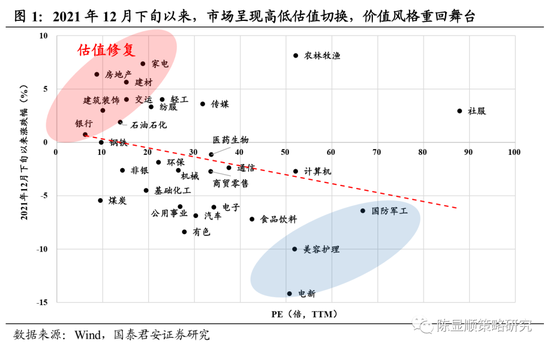

结构之下:价值重回舞台。2021H2在“盈利下行+货币趋宽”的环境下,盈利弹性特征表现更好。一方面,盈利回落期间高盈利增速具有稀缺性的优势;另一方面,宽货币的环境使成长性与盈利增速更受益。2021年中央经济工作会议之后,稳增长基调下“宽货币→宽信用”的预期逐步趋同,估值与拥挤度偏高的方向则面临压力。对应地,12月中旬以来,电新、军工等成长板块回调,而家电、建筑、建材、银行等价值逆势上扬。往后看,在把握高景气的基础上,应当正视盈利与估值的匹配度,把握价值风格的投资机会。

3

海外流动性拐点已至,缩表恐慌不宜过度

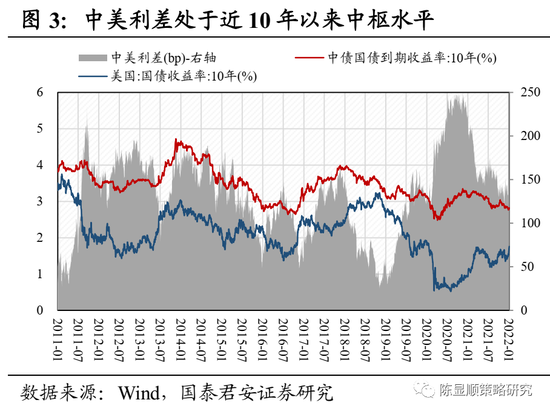

海外流动性拐点已至,缩表恐慌不宜过度。12月FOMC会议纪要显示,涉及缩表的讨论已经非常充分,且美联储在首次加息以后可能立即开启缩表进程。事实上,2022开年以来,10年期美债利率快速上行至1.76%,上行幅度超过20bp。结构上,在通胀预期小幅回落的背景下,实际利率贡献了+30bp以上。复盘上一轮缩表情形,在流动性收紧的背景下,尽管短期会使得高风险/高估值资产波动率抬升,但后续对美股市场的核心制约在于盈利修复的方向与力度。之于国内,2011年来中美10年期利差中枢130bp,底部极值一度探至30bp附近。映射至A股市场,尽管全球流动性拐点到来,但在国内经济与企业盈利修复之前,相对宽松的政策基调仍是主旋律,对美联储缩表不宜过度恐慌。

4

行业配置:聚焦低估值,把握消费与基建修复

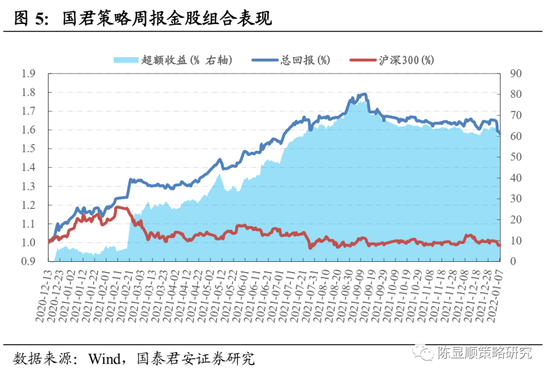

行业配置:聚焦低估值,把握消费与基建修复。伴随市场驱动力由分子端向分母端转换,投资重点由高增长向低估值切换,按照稳增长的发力先后顺序,叠加悲观预期的修正幅度,推荐:1)消费:加速迈出预期底部,推荐业绩有支撑且负面预期淡化的生猪(温氏股份)、家电、家具以及社服/旅游、白酒等方向;2)基建:基建投资改善,助力“兴基建”未来超预期:建材(东方雨虹/伟星新材)、建筑、电力运营;3)金融:券商(中信证券)、银行(宁波银行);4)消费电子(立讯精密/歌尔股份)。

5

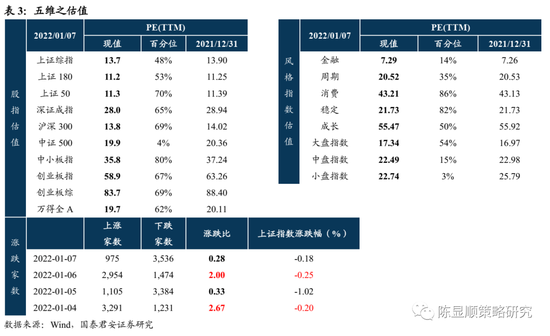

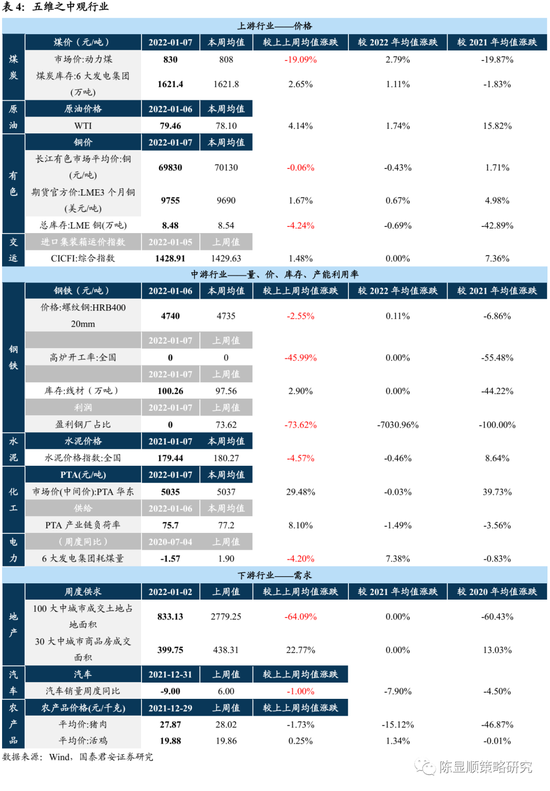

五维数据全景图

瓜分6666元现金红包!领取8%+理财券,每日限额3000份!

瓜分6666元现金红包!领取8%+理财券,每日限额3000份!