【海通策略】如何辨行业强弱?(荀玉根、郑子勋、余培仪)

核心结论:①开年板块高低切换,横向对比四大板块:新能源高估值高景气,估值消化需等市场环境改变。②金融地产估值底部且机构低配,历史上估值修复的空间也很可观。③逆周期板块受益于稳增长政策,政策已在发力中。④困境中的行业今年有望反转,业绩明确拐点需等“四月决断”。⑤参考历史,开年下跌后春季行情仍可期,结构上均衡配置,低估的大金融+政策发力的新老基建。

如何辨行业强弱?

开年以来,去年涨幅较大的新能源等成长股下跌,去年滞涨的大金融等低估值板块反而上涨。站在当前时点,如何比较这些行业的强弱,要不要调整配置的结构?本次周报我们对部分重点板块进行对比分析。

1.几个领域横向比较:盈利、估值及配置状况

开年以来机构持仓比例较高的资产发生较为明显的调整,1/4-1/7期间宁组合指数跌幅近10%,而与之相对的机构配置较少的板块表现突出,如金融地产和建筑建材家电等逆周期政策板块涨幅居前,因此投资者纠结是否要在行业配置上做适度的均衡。我们发现市场当下最为关注的有四个板块:一是新能源相关产业链、二是金融地产、三是逆周期政策相关板块、四是困境反转相关行业,由此我们从盈利、估值和机构配置的维度出发,一一剖析对比这四个大行业。

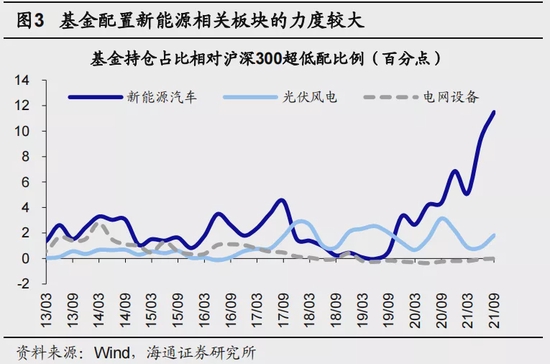

新能源相关板块:高景气高估值,机构配置比例高。2021年全年来看新能源相关板块表现亮眼,因此机构的配置力度也较高,截止21Q3整体新能源相关板块在主动偏股型基金中的持股市值占比为26.1%,相对同期的沪深300成分超配了13.3个百分点,其中:新能源车产业链的持股市值占比为19.3%,超配11.5个百分点;光伏风电的持股市值占比为6%,超配1.8个百分点;电网设备的持股市值占比为0.8%,与沪深300占比基本持平。机构配置力度大的背后源自于21年新能源相关板块的高景气,但参考Wind一致预期今年新能源相关板块盈利增速或将较21年明显回落:21Q3/21E/22E新能源车产业链的归母净利润累计同比为83.1%/105.0%/ 42.5%,光伏风电产业链为54.1%/69.1%/35.5%,电网设备为29.4%/39.7%/5.6%,作为对比,全部A股为25%/30%/5%。从估值的角度来看,虽然21年12月以来新能源板块整体迎来调整,但目前估值水平仍处于历史较高的水平,截至2022/01/07新能源车产业链PE(TTM,下同)为45倍,处于13年以来从低到高91%的历史分位,光伏风电产业链PE为44倍,处于65%的历史分位,电网设备估值尚可,目前为29倍,处于39%的历史分位。

目前市场担心新能源板块估值过高,未来可能会重演类似21年2月后的白酒行情。但我们在《借鉴智能手机看新能源车产业演变-20210906》中指出过,2021年新能源车产业链类似2010年苹果产业链,高景气支撑高估值,阶段性消化估值需要等市场环境改变,目前来看一季度难以出现。此外也有部分投资者担心稳增长政策的执行和“双碳”目标存在矛盾,或将对新能源板块景气度造成冲击,我们认为稳增长和“双碳”目标实际并不冲突,推进碳达峰碳中和是推动我国高质量发展的内在要求。1月6日国家发展改革委环资司召开专题会议研究碳达峰碳中和工作,会议要求“2022年要把碳达峰碳中和摆在环资工作的突出位置”,同时“推动重点工作取得突破,坚持先立后破。。。在发展中促进绿色转型,在转型中实现更大发展”。

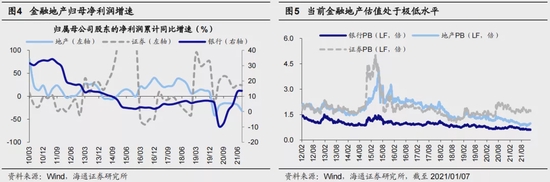

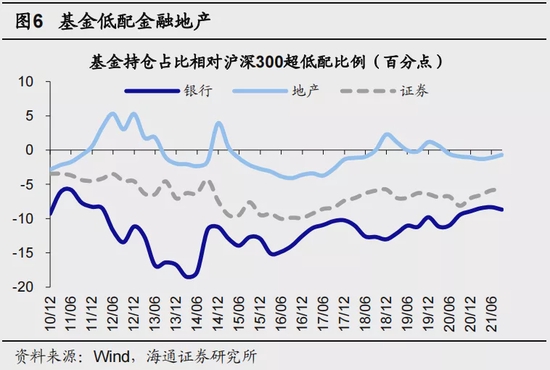

金融地产:低估低配,但景气度并不低。相对于新能源板块,大金融板块低估值低配置,但其实景气度不低。从估值水平来看,目前(截至2022/01/07)金融地产的估值处于历史极低水平,例如房地产PB(LF,下同)仅为1.01倍,处于13年以来从低到高5.8%的历史分位,银行PB为0.62倍,处于1.4%的历史分位,非银金融PB为1.50倍,处于2.2%的历史分位,其中券商的PB相对略高一些,为1.70倍,处于34.5%的历史分位。从基金持仓的维度看,以沪深300为基准,截至21Q3公募基金整体低配金融地产,其中银行低配8.7个百分点、地产低配0.7个百分点、券商低配5.8个百分点。从基本面的角度看,目前金融地产利润增速尚可,其中房地产的归母净利润增速较低,但22年有望明显改善,根据Wind一致预期,21Q3/21E/22E房地产的归母净利润累计同比为-32.7%/-12.3%/37.7%,银行的归母净利润累计同比分别为13.6%/11.4%/8.7%,券商分别为24.2%/20.9%/7.2%。

对于金融地产,有部分投资者顾虑行业即便回暖,整体的上升空间仍有限。但参考历史金融地产板块迎来修复时估值也会大幅抬升,例如14Q4时随着降准降息和金融创新等催化,前期表现较弱的银行板块从14/10的0.86倍升至15/01的1.31倍,房地产PB从1.75倍升至2.37倍,非银金融PB从1.80倍升至3.59倍。又比如12/12-13/02期间银行PB从0.99倍升至1.50倍,房地产从1.68倍升至2.24倍,非银金融从1.63倍升至2.45倍;17/11-18/02期间银行PB从0.93倍升至1.13倍,房地产从1.88倍升至2.25倍,非银金融从2.07倍升至2.25倍。

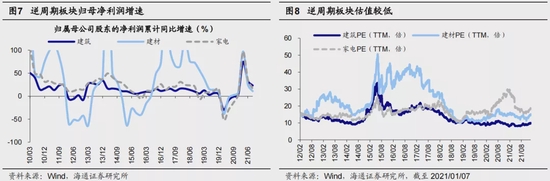

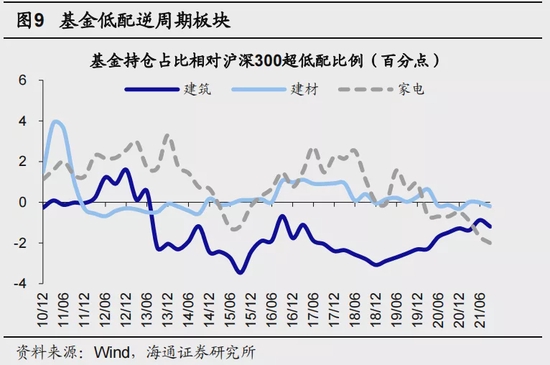

逆周期政策相关板块:21年11月以来涨幅较大,但整体估值不高。逆周期政策相关板块实际包括的是逆周期政策发力下基本面有望得到改善的行业,例如基建和地产链等能够对冲经济下行的板块。自21年11月以来逆周期政策相关板块迎来了较为明显的上涨,其中建筑上涨13%、建材涨15%、家电涨11%,同期万得全A涨幅约2%。但从估值来看,目前逆周期政策相关板块整体的估值水平仍处于历史较低位置:当前建筑PE为10.0倍,处于13年以来从低到高25%的历史分位,建材PE为15.2倍,处于35%的历史分位,家电的估值则相对较高,目前PE为18.8倍,处于75%的历史分位。而截至21Q3时主动偏股型基金整体低配逆周期政策相关板块,其中建筑相对沪深300的低配比例为1.2个百分点,建材低配0.2个百分点,家电低配2.0个百分点。盈利方面,根据Wind一致预期,21Q3/21E/22E建筑的归母净利润累计同比为 23.3%/20.4%/12.2%,建材为 11.0%/25.9%/13.0%,家电为 16.5%/25.3%/14.1%。

目前经济下行压力加大基本已经成为共识,但是部分投资者仍然担心后续稳增长的政策力度不够。我们认为21年12月中央经济工作会议后“稳增长”的政策信号也已相当明确,同时海外方面我们认为二季度才需警惕美联储加息,届时中美国债利率或存在一定上行压力,现阶段海外政策的扰动尚不明显。往后看,我们认为市场对稳增长政策力度的担忧终会消散,具体分析详见下一小节。

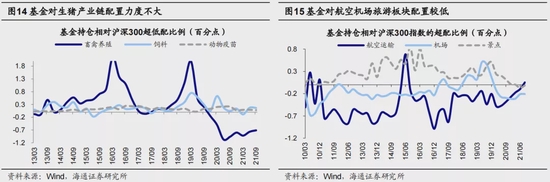

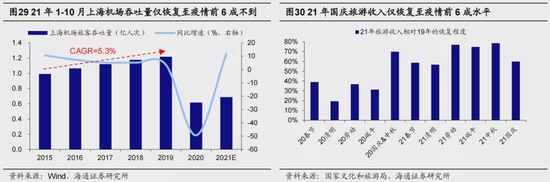

困境反转相关行业:基本面在21年受损较大,22年有望反转,目前机构配置力度不高。21年存在两个方向的行业基本面明显受损,一是受猪价不断下行拖累的生猪产业链、二是持续受疫情反复扰动的航空机场旅游业,这类行业的基本面在22年有望迎来明显的转折点,即“困境反转”。从盈利角度看,截至21Q3畜禽养殖和饲料板块归母净利润仍为负,而动物疫苗的归母净利润累计同比增速也仅为-41%,疫情受损板块方面,截至21Q3航空和机场板块同样处于亏损状态,旅游景点板块归母净利润两年年化同比为-61.9%。而到了22年时这些板块基本面均有望迎来较为明显的改善,其中根据海通农业组的预测,22年动物疫苗净利润增速有望达20%左右,畜禽养殖和饲料将扭亏,Wind一致预期显示22年航空板块归母净利润同比增速有望升至117.9%,机场板块增速有望达243.8%,旅游板块160.3%。从目前的估值水平来看,生猪产业链估值处于中等水平,其中畜禽养殖PB为4.1倍,处于13年以来从低到高50%的历史分位,饲料板块PB为3.3倍,处于62%的历史分位,动物疫苗板块PB为3.7倍,处于50%的历史分位;消费服务中航空运输的估值较高,PB为2.2倍,处于13年以来从低到高93%的历史分位,而机场PB为2.3倍,仅处于44%历史分位,旅游板块PB则为2.5倍,处于24%的历史分位。机构配置角度看,目前公募基金配置困境反转相关行业的力度较低,21Q3基金重仓股中畜禽养殖市值占比相对沪深300低配0.7个百分点,饲料和动物疫苗行业相对沪深300超配比例也较低、分别为0.2、0.1个百分点,航空和旅游板块的持股市值占比和在沪深300中的占比基本持平,机场则是相对沪深300低配0.2个百分点。

对于困境反转相关的行业而言,目前市场上对预期究竟何时能够兑现存在较大的分歧。例如今年在猪周期影响下猪价回升可期,但关于猪价回升具体的时间节点市场上仍是众说纷纭,又比如因疫情扰动而受损的板块何时修复取决于疫情能否以及何时得到控制,而疫情控制的进度在短期内难有答案,因此在短期内市场对这些行业仍存在较大分歧。

2.跨年行情仍然可期

前文中我们在行业层面对投资者较为关注的四个领域进行对比分析,但行业最终绝对收益表现和所处的市场环境密切相关,因此我们在本节进一步对后续的整体市场做出分析和展望。

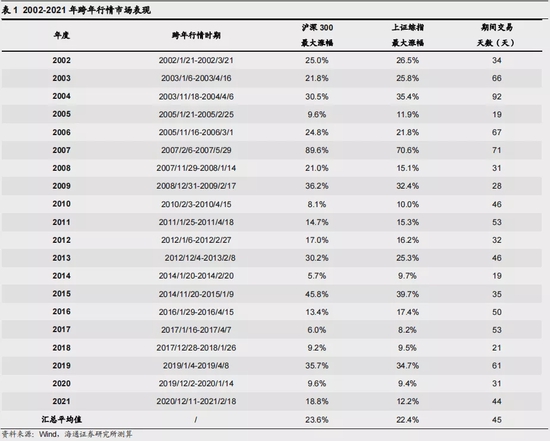

借鉴历史,开年下跌后一季度指数均有行情。新的一年股市并未迎来开门红,相比于去年底,开年第一周上证综指下跌1.6%,沪深300跌2.4%,万得全A跌2.6%,创业板指跌6.8%。有投资者担忧春季行情可能今年不会有了。然而,我们回顾过去20年A股历史后发现,历史上有8年A股在开年下跌,但是每一次跌完后一季度指数还是会有行情,我们回顾2005年股改之后的6次情形:

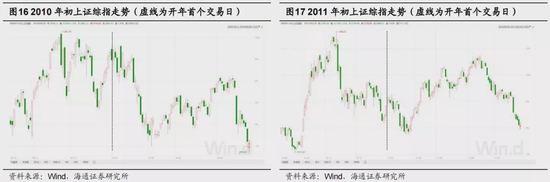

① 2010年初:上证综指开年便下跌,到2010年2月3日指数最大跌幅12%,随后指数一路上涨至4月15日,区间最大涨幅10%。全年看,上证综指下跌了14%。

② 2011年初:上证综指开年延续了10年底的跌势,从年初到1月25日指数区间最大跌幅7%(如果从10年11月指数高点开始计算,最大跌幅为16%),随后指数一路上涨至4月18日,区间最大涨幅15%。全年看,上证综指下跌了22%。

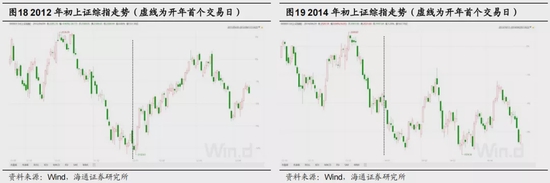

③ 2012年初:上证综指开年虽然延续了11年的跌势,但是只跌了两个交易日,随后便一路上涨至2月27日,区间最大涨幅16%。创业板指则从开年一路下跌至1月19日,从11年11月的高点开始算区间最大跌幅34%,之后创业板指也开始一路上涨,至3月14日创业板指最大涨幅30%。全年看,上证综指上涨了3%。

④ 2014年初:上证综指开年延续了13年底的跌势,从年初到1月20日指数区间最大跌幅6%(如果从13年12月指数高点开始计算,最大跌幅为12%),随后指数上涨至2月20日,区间最大涨幅10%。全年看,上证综指上涨了53%。

⑤ 2016年初:上证综指开年便连续下跌,到16年1月27日指数最大跌幅25%,随后指数一路上涨至4月15日,区间最大涨幅17%。全年看,上证综指下跌了12%。

⑥ 2019年初:类似2012年,上证综指也是开年跌了两个交易日便上涨,至4月8日指数最大涨幅为35%。全年看,上证综指上涨了22%。

类似12/19年,市场对稳增长政策力度的担忧终会消散。当前的宏观环境与2012和2019年初更为相似:11年下半年经济下行压力加大,通胀压力缓解,11年12月央行下调存款准备金率,相比于11年前七个月央行多次升准加息,12月的降准意味着宏观政策明显转向宽松,但是股市依旧下跌了一个多月,直至12年初才开始上涨;19年的情况也类似,在经历了18年的经济下行后,18年10月19日国务院副总理刘鹤及一行两会负责人接受记者采访,很明确地释放了维护金融市场稳定的积极信号,有关民营企业纾困政策随之密集出台,这表明政策明确转向,但市场依旧在犹豫,直到19年初股市才开始上涨。

站在当前时点看,从去年12月召开的中央经济工作会议起至今,政策稳增长的意图已经非常明确:中央经济工作会议新闻稿中出现了25个“稳”字,提出2022年经济工作要“稳字当头”、“稳中求进”,会议还提出各地区各部门要担负起稳定宏观经济的责任,各方面要积极推出有利于经济稳定的政策,政策发力适当靠前,我们认为政策宽松的信号已经很明确了。今年1月4日,中财办副主任韩文秀在《瞭望》上发文指出“稳定宏观经济不仅是经济问题,更是政治问题”,1月5日,李克强总理在减税降费座谈会上指出,“抓紧实施新的更大力度组合式减税降费,确保一季度经济平稳开局、稳住宏观经济大盘。”当前稳增长政策已在落地中,货币政策方面,2021年12月20日LPR一年期下降5bp;财政政策方面,去年下半年开始专项债发行加速,2021年12月16日财政部副部长许宏才表示,近期财政部已向各地提前下达了2022年新增专项债务限额1.46万亿元,与此同时,基建通大数据平台显示,21年12月重大项目开工投资额为8300亿元,同比多增1000多亿元,较11月明显改善。根据中国证券报报道,今年1月4日,2022年安徽省第一批重大项目集中开工动员会在合肥举行,涉及731个重大项目,总投资3760.6亿元。1月5日,浙江省358个重大项目集中开工,总投资达到6386亿元。1月6日,上海五个新城首批重大项目集中开工,项目共计40个,总投资额1328.2亿元,同日海南集中开工项目142个,总投资373亿元。政策不断发力下我们认为春季行情依旧值得期待。

3.应对策略:适当均衡

一季度均衡配置大金融和新老基建。岁末年初往往是业绩的真空期,但同时也是政策的密集发布期,政策的变动便是春季行情的主要催化剂,因此春季行情关注的重点就是政策。我们认为随着逆周期政策不断发力,A股市场一季度行情依旧可期,在行业配置上可以适当均衡配置。部分投资者认为当前新能源板块的机构配置比例相对较高,均衡配置意味着配置于新能源板块的资金将大幅流出。需要注意的是,这背后暗含的实际是存量市场的逻辑,而忽略了增量资金的入场。我们在《逆周期政策下的股市-20211226》中分析过,在政策宽松早期,例如降准推出初期,市场仍纠结于基本面和政策面的角力之中,此时市场情绪并未明显上升,而随着更有力的稳增长政策出台、政策效果逐渐显现的时候,市场均有不错的表现,此时随着市场情绪的抬升增量资金有望持续入场。展望一季度,具体行业选择上我们认为可以重点关注受益于政策的大金融和新老基建。

首先是低估的大金融。前文我们分析过目前大金融板块估值已处于13年以来的底部区域,且在基金持仓中相对沪深300均是低配,而随着经济下行压力被对冲以及房地产债务担忧消退,大金融行业有望迎来修复。我们认为大金融中最值得重视的是券商。2019、2020年券商净利润同比分别为75%、36%,对应券商指数全年最大涨幅为56%、55%,而21年前三季度券商净利润累计同比为24%,申万券商指数21年还下跌了4.2%。今年1月7号证监会就《证券公司科创板股票做市交易业务试点规定(征求意见稿)》公开征求意见,未来科创板引入做市商机制有望对券商的业绩增长进一步形成支撑。此外,当前地产政策面已经出现积极变化,信用风险担忧有望下降,目前房企境内发债政策开始松动,房企合理的资金需求正在得到满足,个人住房贷款也恢复正常,我们认为房地产依旧有望迎来估值修复机会。历史上,春季躁动行情中银行地产出现修复的概率较大。

其次是新老基建。前文我们提到当前稳增长的政策信号已经非常明确,而基础设施建设是稳增长的重要抓手,稳增长政策发力有望直接带动新老基建投资的增长。其中“新基建”是兼顾短期刺激有效需求和长期增加有效供给的最佳结合点,是中国经济迈向高质量发展、创新发展的大国重器。具体到行业,新基建主要指的是新能源相关板块等硬科技行业,前文我们分析过当前新能源相关板块景气度明显较高,同时未来在政策刺激和渗透率不断提升背景下行业高景气仍有望延续,阶段性消化估值需要等市场环境改变,一季度难以出现。老基建方面,目前建筑和建材的估值处于历史较低的水平,估值盈利匹配度也不错,未来稳增长政策发力有望带动基建投资持续增长。

一季度后困境反转相关行业值得期待。我们在前文分析过,生猪产业链和航空机场旅游板块在21年基本面受损较为严重,今年有望迎来较为明显的修复。但由于4月之前基本面数据不太明朗,业绩预期得到验证要等4月后企业的年报和一季报逐步披露,届时投资者可以对行情做出更明确的判断,即所谓的“四月决断”。我们认为今年生猪产业链业绩修复的主要逻辑在于猪周期有望上行。本轮20年7月开始的猪价下行过程中,养殖户的亏损幅度远超此前两轮猪周期,巨额亏损之下能繁母猪存栏或已在21年7月迎来拐点,开始去化进程。结合养殖户亏损情况和能繁母猪存栏量变化,我们判断猪价低点可能出现在21年的二季度附近,从而带动生猪产业链盈利回升。随着基本面反转,生猪产业链望迎来机会,其中畜禽养殖反应更快。此外受损较为严重的消费服务也有望成为今年全年结构亮点之一。2020年初新冠疫情导致接触式的消费服务行业严重受损,我们认为疫情终将会过去,22年疫情防控形势也会进一步好转,好转的程度则取决于新冠疫苗接种和特效药研发的进展。随着疫情逐渐得控,消费服务业也有望迎来更广泛的复苏,目前来看消费服务业中航空、机场和旅游复苏空间较大,如果22年能恢复到疫情前增长水平,22年航空客运量相比21年有望增长56.9%,上海机场吞吐量相比21年有望增长86.4%,旅游收入相比21年有望增长97.3%。

风险提示:通胀继续大幅上行,国内外宏观政策收紧。

瓜分6666元现金红包!领取8%+理财券,每日限额3000份!