每年的这个时候说一句:

“今年是过去十年最难的一年,

却是未来十年最好的一年。”

一点都不会错!

毕竟再难,咱也挺过来了,而面对的却是下一年的未知。那么2022年难在哪里?

第一个难点:个人的财富风险在上升

各类违约事件层出不穷。爆雷现象这几年相继发生,但随着疫情不散以及地产资金链的从紧,预计2022年依然将会“提心吊胆”。各类违约案例都有个很清晰的演进路线,就是从外围到核心,从高风险产品向所谓安全资产延伸。先是P2P爆雷,然后是私募,先是民企债券,再延伸到国企债券、地产债,甚至有些有抵质押的地产非标也爆雷。这背后是金融业发生的一个本质变化:打破刚性兑付+只能相信头部正规金融机构。

过去很长一段时间,为了保持金融稳定,加之经济整体情况也比较好,刚兑被应用到很多领域,有的金融产品即使亏损了,机构或ZF也出面掏钱补上窟窿,投资者不会亏。

但刚兑不可能一直持续下去。管理层的态度,就是该爆的雷就让它爆。打破刚兑的行动一直向纵深推进,规模也在放大。所以明年信用风险依然不可小觑,爆雷肯定会更向纵深发展,投资非标准化的东西要更为谨慎。就像JG说恒大“要用市场化方式解决。”

说实话,对普通人来说现在的理财环境已经发生了本质变化。正所谓“年化收益超6%,就要打问号了”。客观说,以前只要不去买那些乱七八糟、莫名其妙的金融产品,不瞎炒股票,只买理财产品和基金,或者再投资投资房子,只要拉长点时间,不仅不可能亏钱,并且综合贡献年化10%以上其实是可以实现的。

而在现在全面打破刚兑的背景下,真正合同保本的东西只剩下:银行存款(包括存单、结构性存款等)和保险。

相对安全的东西只剩下:银行R1、R2、R3风险等级的理财,还有就是绝对绝对标准化的基金。

除此以外的其他产品绝不能再做无脑对待了

关于房地产,一句话一概之:大城市相对安全、小城市相对危险,大央企开发商相对安全、小民企开发商相对危险。从券商那边的说法,2022年房地产理应健康发展,因为地方城投压力确实很大。从社融的数据已经可以看出央妈初步的思路转变,此外还可以看到交易商协会近期对碧桂园、万科、旭辉的注册批复,也是一种迹象。

但是这些也都是一些小的改变,最核心的还是住建部的“预收款不能使用”的要求。对很多地产企业的现金流造成了压力。国家层面在坚持“房住不炒”的同时也会保持房地产行业的稳定发展。预计政策层面会在未来出清,但是部分房地产企业会在这之前现金流断裂。

其实目前也只能看特大型城市+一线城市核心区,去年和今年年初二三线很火,现在也都凉了。由于虹吸效应越来越强,以及之前的虚火太旺,中小城市房价能不能保本、能不能跑赢通胀和资金的机会成本,不乐观。

2022年,我们将面对更复杂的金融环境。可能去年咱们还说“闭着眼睛获取10%年收益的时代,以后可能再也不会有了。”明年估计还要打个折,再降低一下预期:

“闭着眼睛获取8%年收益的时代,

以后可能再也不会有了。”

有客户会问,这么多雷,那我躺着不动行不行,不去乱投,只买保本的?

不行!

因为有一个财富的隐形杀手在等着。这就是下面的第二难。

第二个难点:通货膨胀和资产泡沫的威胁

通货膨胀是财富最大的隐形杀手。你的资产待在那里,只要不增值就是在贬值。通胀主要源于货币超发。2020年疫情下各国疯狂印钞大放水的后遗症,其实已经在2021年爆发,而2021年的货币政策虽然在收,但是疫情的反反复复让各种缩表政策一拖再拖,且各家只能顾上自己的点,顾不上全球的面。能多印钱则多印,发达国家认为只要自己扛得住,扛不住的就是别人。

巴菲特说:“每隔十年左右,乌云就会笼罩在经济的上空,随后便会下起金子雨。”其实就是印钞机启动了。

海通证券首席-姜超博士说过,疫情危机和经济衰退发生后,各国有三种选择。

第一,让富人承担损失。加大征税力度,让富人多缴税来帮助穷人。但是疫情之下增加税收可能让经济雪上加霜。

第二,让穷人承担损失。经济不好,政府也没有钱,干脆就少花钱,让普通人自己去熬。

第三,政府出面借钱,给穷人去花。而且借钱也不找富人,而是直接向央行借,本质是印钞放水。于是穷人有钱花,富人也不用去掏钱,皆大欢喜。

最快捷最容易的显然是第三种,于是各国不约而同都走上了大印钞大放水的路。这次大放水比08年有过之而无不及。通货膨胀如果不控制肯定会造成普遍性的货币贬值,财富缩水。资产泡沫则造成重新洗牌,财富分化。而持有相应股票(基金、净值型理财)、核心房产的人享受到了上涨的红利。

这事儿今年已经疯狂验证了,比如现在全球各种资产都疯涨,石油涨、周期大宗涨、各种能抗通胀的甚至包括奢侈品都狂涨。虽然看起来到处都涨,大家应该都赚了钱,其实但能享受到大放水红利的人是少数,受益的是手握资产者,是真正的理财者,“你不理财,财不理你”。没有入局的人被时代抛在后面,成为贫富分化中的弱者。如果你还不理财,为自己的资产做好规划,那真的是太可惜了。

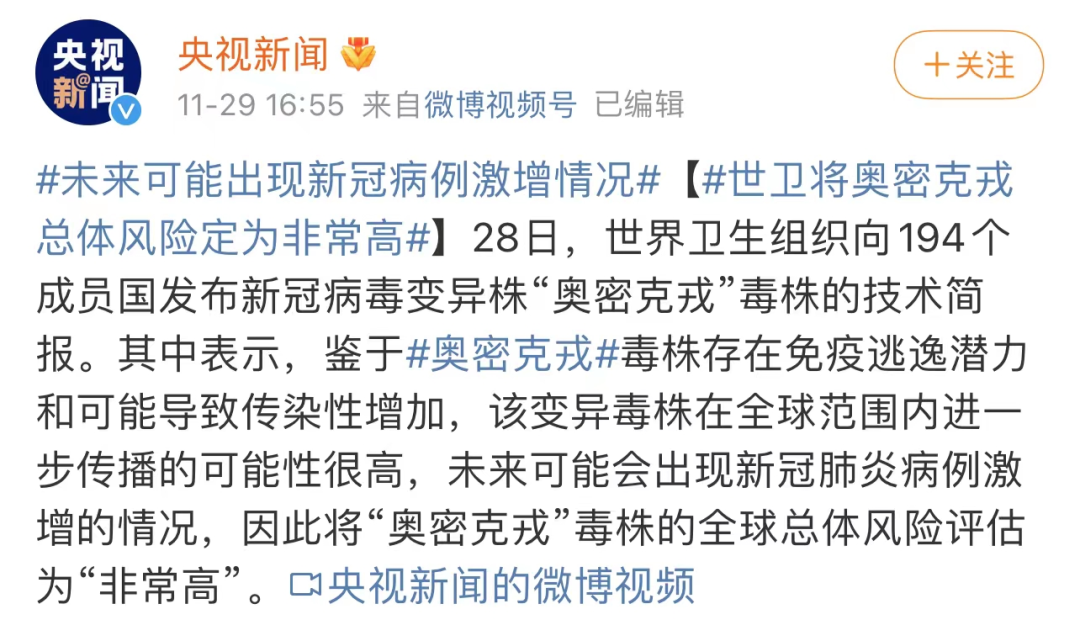

第三个难点:疫情明年能否收场

最近全球股指集体年末“促销打折”。包括道指能盘中狂泻千点,创年内最大跌幅,不为别的,只为Omicron。

英国、以色列已将6个非洲国家列入旅行红色名单,暂时停飞航班,并对来自这些国家的旅客进行隔离。美国、英国、以色列、新加坡和欧盟成员国等十几个国家已经宣布对南部非洲实施旅行限制。目前,奥密克戎变异株正以惊人的速度在非洲和非洲以外地区传播。

在南非对快速传播的新冠毒株新变种发出警报后,全球股市、油价和国债收益率全线下挫。投资者们担心新毒株或带来新的旅行限制和其它限制措施,进而破坏全球经济的复苏。

疫情最新发展更是直接打压原油需求,WTI原油期货收盘重挫一成三,创去年4月以来最大单日跌幅,失守70美元/桶;布伦特原油期货暴跌11.6%,报72.72美元/桶。两油均录得周线五连阴,为2020年3月以来的最长跌势。美帝释放了5000万桶战略石油储备,都没把原油价格打下来,一条病毒变异的消息,就让原油崩了。近期再度成为疫情中心的欧洲地区,则更是因新的病毒变种雪上加霜。因此,国外感染人数这么大,对病毒来说就相当于一个超大的培养基,想结束是基本不可能的了。

在疫情防控上,中国真的已经做到全球最好,我们应该庆幸的是中国还有能力做到动态清零,而不是贸然转向所谓的“与病毒共存”。必须达到人体免疫足够抗击新冠病毒,这是前提,进而与病毒长期共存,符合自然规律,盲目强调与病毒共存,或只会害了更多普通人。

但是,新的疫情势必会在2022年继续严重影响全球供应链、各国货币政策、全球经济和全球局势。也会继续直接影响着我们生活的方方面面,包括物价、出行以及资产配置。

上面谈了2022年的艰难,个人财富的风险在增加,通胀压力和资产泡沫仍在积聚,疫情形势难言乐观下的国际形势和宏观环境的冲击。但是困境之中也并非没有机会。这是最坏的时代,这是最好的时代。

怎么办?

危机危机,危中有机!

最大的机会,藏在中国战略转向里。明年内循环肯定会继续发挥强大作用,同时房地产这个过去的核心资产肯定继续往资本市场里转移。而且今年消费类、蓝筹股受压制严重,只有赛道股一枝独秀。2022年由于是二十大的关键年份,也是许多项目的开局之年,相信各个板块反而更有机会。

所以对普通人来说,你需要知道的是:

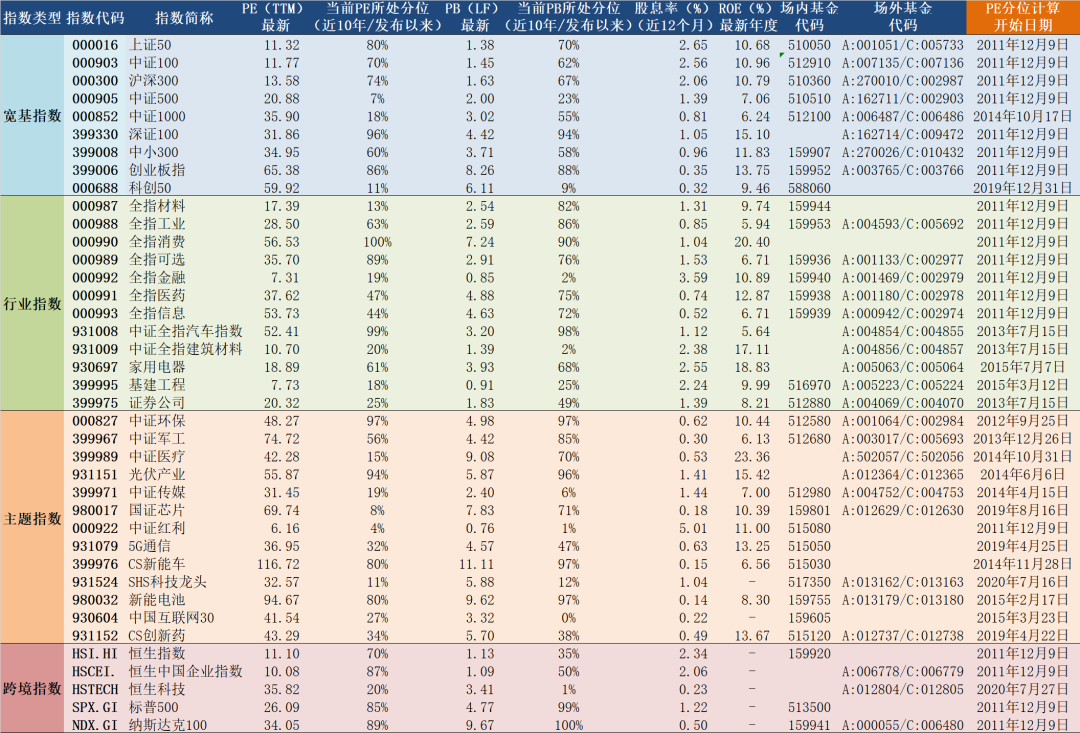

第一,2019至今的股票牛其实是长牛,是国运牛。而且决策层也正在把最优质的企业最核心的资产装回中国股市。但是这个牛市波动很大,你不通过专业的机构(比如基金公司)参与基本不可能赚到钱,毕竟炒股还是逆人性的事儿、还是九输一赢。所以你会发现这几年优秀的、年化回报稳定在15%-20%的长跑型基金越来越多,各种风格切换下都能赚到钱的机构越来越多,优秀的基金当然值得长期持有。

第二,楼市逻辑彻底变化。去年这时候我就说了,房地产早已过了闭眼买房的阶段。目前也只能看看特大型城市+一线城市核心区,强二线现在也凉凉了,比如成都。如果说房地产推动中国从低收入国家迈向中等收入,那么下一步,从中等收入迈向高收入强国,只有靠科技创新和产业升级。要让核心资产转移顺利进行,只有降低房产的财富效应,从这点来看,严控楼市严控房价不是一个短期行为,而会是长期战略。

第三,你不理财,财不理你。一方面我们面临通胀,一方面我们也面临着优质无风险资产的严重匮乏,以及无风险利率的快速走低,如果你还在无脑投资、闭眼买,那么你可能遇到就的不是还能不能获取6%、8%收益的问题,而是你的本金可能一分没有的问题。

当然,如果你认真思考,想获取5%-10%左右年收益仍有办法,但你必须要相信专业财富管理机构。在打破刚兑、爆雷频繁的背景下,建议普通人只买四种资产:符合上述核心逻辑的房产、基金、保险、银行净值型理财。同时要认真阅读区分不同产品的风险等级。

——好房子抗通胀,坏房子就是一堆砖头;

——基金是所有普通人获取超额收益的关键,且只要100元起购,组合得当大概率能够稳定获得相对丰厚的的年化收益(你无法想象2021年全市场股票基金平均回报中位数居然接近9%,更别说2020的大牛市了);

——保险是家庭的安全屏障,能保证遭遇重大风险、即使其他财富都湮灭时,能让生活质量以及子女教育、家人养老不受影响。

——净值型理财是打底资产,是金字塔的底座,目前还能给你年化5%左右的回报,稳定的让你跟上房价、别被通胀抛下太多就是靠它了。

文章来源于Michael杨的财富课堂,作者Michael杨