来源:梁中华宏观研究

李俊、梁中华

海通宏观思考第37期

· 概要 ·

加息条件已具备。当前美联储加息的条件都已经具备,随时可以开始加息。首先,美国通胀早就已经达到加息门槛。其次,失业率降至低位,甚至比2015年加息的时候还要低,想工作的人已充分就业。最后,美国经济已经修复至疫情前。

今年加息几次?参考上一轮的经验,美联储货币政策正常化的节奏大致为:Taper讨论与落地——加息讨论与落地——缩表讨论与落地,当前位于第二阶段。考虑到加息前与市场的沟通时间,以及美国疫情的发展,我们估计美联储首次加息放在5月份的可能性更大。我们认为美联储大概率5月开始首次加息后,随后就缩表进行讨论,并公布缩表计划表,4季度开启被动式缩表的概率较高。若缩表出现“钱荒”的可能性相对较小。

加息有多大影响?历史上美元加息前走强,加息后走弱可能性大,新兴货币继续承压。今年美元指数将延续上行趋势,有望重回100以上,新兴和发展中经济体的汇率和市场仍有可能受到冲击,不过我国受到的影响相对有限。历史上美债收益率在加息周期中表现不一,当前美债实际收益率仍有修复空间;加之通胀预期处于高位,今年内美债名义收益率突破2.0%的概率高。美股整体呈现上行的趋势,受到的中期影响相对有限。

1

加息条件已具备

当前美联储加息的条件都已经具备,随时可以开始加息。

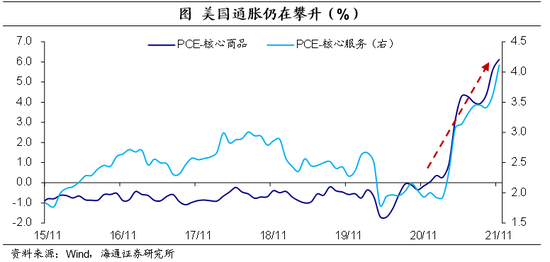

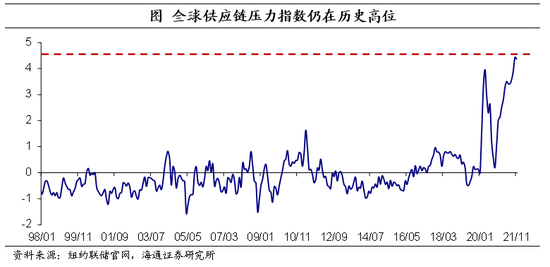

首先,美国通胀早就已经达到加息门槛。受疫情冲击、供应链中断以及服务活动修复等因素影响,美国通胀持续处于“高温”状态。2021年11月美联储最为关注的核心PCE同比已经上行至4.7%,为1989年2月以来新高,且连续2个月在4%以上的高位,远远超过了美联储2%的通胀目标水平。此外,即使剔掉疫情、供应链以及居住等干扰因素,美国潜在通胀压力也较大。往前看,需求端刺激过多,今年美国通胀即使有所回落,也将在高位。

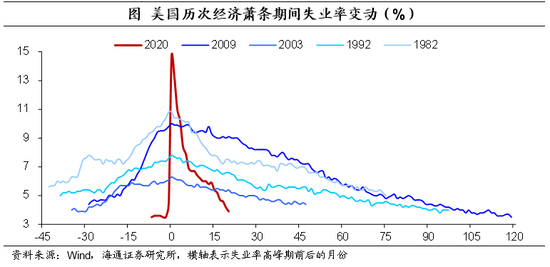

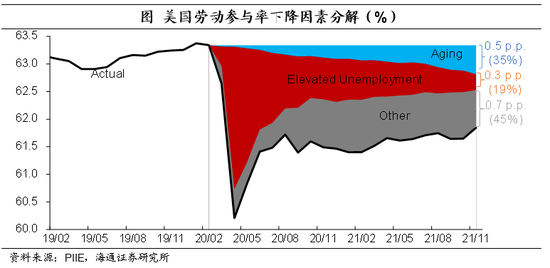

其次,失业率降至低位,甚至比2015年加息的时候还要低,想工作的人已充分就业。截至2021年12月,美国失业率已经降至3.9%的低位,修复速度远超过去几轮经济萧条时期。尽管美国劳动力参与率仍较疫情冲击前(2020年2月)下滑1.5个百分点,但劳动力参与率毕竟是长期变量,根据PIIE测算,截至2021年11月劳动参与率1.5个百分点的缺口中有35%与老龄化有关;根据Miguel Faria-e-Castro预测,截至2021年8月,美国因新冠而提前退休的人数超过200多万,占全部离职人口的比重超5成。其实08年金融危机后美国劳动力参与率也大幅下降,危机后也没有再回升。

这就意味着有部分就业是永远都回不来的,而美联储的货币政策不能一直放水刺激,一直“等待”这些就业的归来。因为短期的通胀、失业率指标已经正常,如果美联储继续需求端刺激,就会带来持续的通胀压力。所以美联储只有收紧需求端刺激。

最后,美国经济已经修复至疫情前。根据美国纽约联储公布的周度经济指数,进行基数调整后发现,美国周度经济指数在2021年12月25日已经修复至3.6%,12月平均为2.7%,都高于2012年-2020年2月期间的平均水平2.0%。

所以,我们认为,无论从通胀角度,还是从就业角度,或者是从整体经济修复角度来看,美联储加息的条件都已经具备,随时都可以开启加息。

2

今年加息几次?

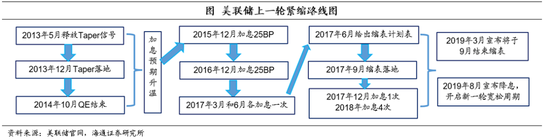

参考上一轮的经验,美联储货币政策正常化的节奏大致是这样的:第一步:释放Taper信号,给经济和市场充分的时间消化;评估Taper条件是否达到;Taper落地,逐步减少刺激规模,直至完全退出QE。第二步:QE即将结束时讨论加息;评估加息门槛是否达到;加息落地,评估市场反应和经济影响,调整加息幅度与节奏。第三步:加息周期中讨论缩表,评估市场反应和经济影响;缩表落地;缩表和加息同时进行,直至新一轮宽松周期开启。

当前走到哪一步了?Taper已落地,并将于3月结束。Taper已于2021年11月落地,即从2021年11月开始,每月减少购债150亿美元。此外,美联储于2021年12月议息会议宣布,自1月起每月减少购债300亿美元,较之前提速一倍。

怎么看加息?美联储主席鲍威尔在 2021年12月议息会议后新闻发布会中指出,从Taper结束到加息的时间预计比上一轮短(上一轮QE结束到加息历经14个月)。在1月5日公布的会议纪要中更是提到,鉴于当前通胀、就业以及经济的表现,与会者普遍认为有必要比之前预期的更早的加息。

根据我们前面的分析,当前加息条件已具备,鉴于当前美国通胀压力居高不下、失业率降至相对低位、经济也修复至疫情前,美联储加息是随时可以做的。

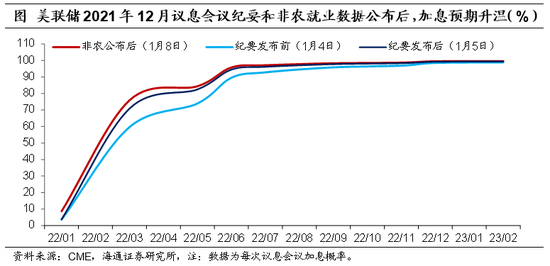

在2021年12月会议纪要和12月非农就业数据陆续公布后,市场加息预期较之前继续升温。根据CME“美联储观察”测算,截至1月8日,市场预期美联储3月加息的概率接近8成(会议纪要公布前不到6成),全年加息次数预期为3.4次(假设每次25BP)。但考虑到加息前与市场的沟通时间,以及美国疫情的发展,我们估计美联储首次加息放在5月份的可能性更大。

怎么看缩表?有可能在年底开启被动式缩表。缩表一般来说有两种方式,一种是被动式缩表,即美联储停止再购买到期的债券;另一种是主动式缩表,即美联储出售持有的资产。上一轮缩表是从渐进被动式缩表开始(初期每月100亿美元,一年后每月500亿美元)。2021年12月会议纪要中多次提及将加快缩表,例如,“在开始提高联邦基金利率后不久,开始缩减美联储资产负债表规模可能是合适的”;“资产负债表可能会比上一次收缩得更快”;“在正常化过程中,资产负债表大幅收缩可能是合适的”等。

为什么这次要加快缩表?一方面,部分与会者认为依赖缩表而不是加息有助于限制货币正常化过程中收益率曲线走平,担心相对平坦的收益率曲线可能会增加金融稳定风险;另一方面,考虑到当前美元流动性较为充裕、经济环境也相对较好,缩减庞大的资产负债表也是恰当的。例如,2021年年底隔夜逆回购余额一度高达1.9万亿美元。

我们认为美联储大概率5月开始首次加息后,随后就缩表进行讨论,并公布缩表计划表,4季度开启被动式缩表的概率较高。

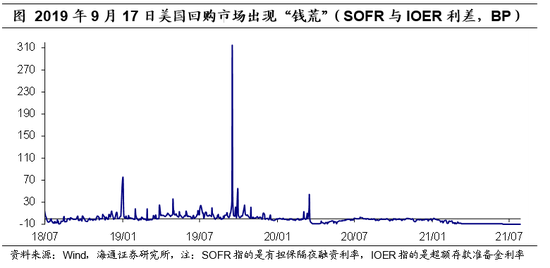

如果缩表,还会出现19年9月的“钱荒”吗?概率相对较小。2019年9月17日,美国回购市场突现“钱荒”,利率大幅飙升,美国SOFR与IOER利差飙到300BP以上。出现“钱荒”与上一轮缩表后美国金融机构存款准备金水平大幅下降、金融危机后金融机构监管趋严以及缴税期临近等因素有关。而当前美元流动性较为充裕,近一个月美国隔夜逆回购余额平均在1.5万亿美元以上;加之,2021年7月美联储设立了两项新的回购便利工具SFR(常备回购便利工具)和FIMA(常备FIMA回购便利工具),有助于在美元流动性缺乏时,提供流动性支持。因此,若缩表出现“钱荒”的可能性相对较小。

3

加息有多大影响?

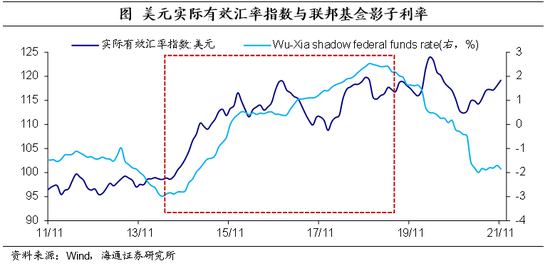

美元加息前走强,加息后走弱可能性大,新兴货币继续承压。从 90 年代后美联储四次加息的经验看,加息前因预期效应美元指数大幅走强,加息后因预期兑现反而走弱。我们曾在专题《美元为何走高?——实际利率的视角》中分析过,汇率主要受短债相对实际利率影响,而短债实际利率可以拆分为短债名义利率和通胀预期,其中短债名义利率主要受政策利率和加息预期影响,通胀预期很大程度上受当前通胀水平影响。因此,在加息预期发酵阶段,往往是美元反应最强烈的阶段。

美元指数有望突破100。对美国实际利率、加息预期影响较大的因素是美国的经济基本面。当前海外均受到疫情冲击影响,而受益于美联储大幅、快速宽松的刺激,美国本轮经济没有陷入“债务通缩”,美国居民收入和资产都相对有保障,美国经济修复相对好于欧洲和日本;加之,美国货币政策也将比欧洲和日本更早正常化,我们预计,美元指数将延续当前上行趋势,今年有希望重回100上方。此外,考虑到未来美国经济和货币政策仍相对领先欧洲和日本,即使加息落地,美元指数或仍将保持在高位。

在美元大概率继续维持强势的背景下,新兴和发展中经济体的汇率和市场仍有可能受到冲击,不过我国受到的影响相对有限。在人民币汇率的弹性提高后,货币政策预计仍是“以我为主”。这主要是因为我国宏观经济体量较大,韧性更强,汇率市场化程度在不断提高,出现大幅快速贬值的可能性是很低的。而且自疫情冲击以来,人民币对美元升值幅度很大,其实也为未来政策积累了自主空间。

美债收益率走势表现不一。在前四轮加息中,有两轮加息后美国 10 年期国债收益率出现上行,分别为94年和99年;另有两轮加息后美国 10 年期国债收益率出现下行,分别为04年和15年。

今年美债收益率大概率突破2.0%以上。美债名义收益率受实际收益率和通胀预期影响,截至1月7日,10年期美债名义收益率大幅上行至1.76%,创2020年1月以来新高,其中,美债实际收益率大幅上行至-0.72%,为2021年4月以来新高。往前看,随着美国疫情影响的逐步消退,美国经济的持续修复,美债实际收益率仍有修复的空间。考虑到美国通胀压力较大,即使加息通胀预期回落或也缓慢,若美债实际收益率修复至疫情前平均的-0.2%,今年内美债收益率突破2.0%的概率高。

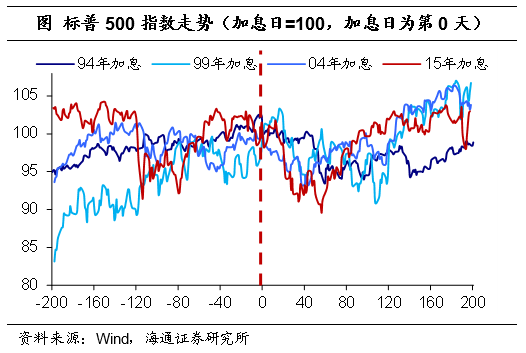

美股整体呈现上行的趋势,受到的中期影响相对有限。根据前四轮加息经验,受资金面收紧影响,加息后美股有不同程度的下跌。不过随着时间推移,影响美股走势的主力由资金转向基本面,美股长期又会走强。

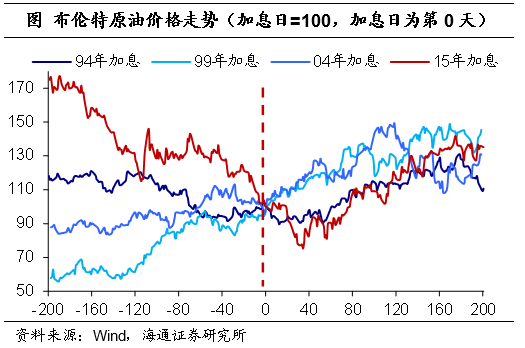

原油受政治、经济以及技术等多重因素影响,未来海外需求有修复,国内经济下行压力大,需求或有所减弱;加之,供给受政治干扰影响大,原油上行空间或有限。