图片来源:pexels-Mark Stebnicki

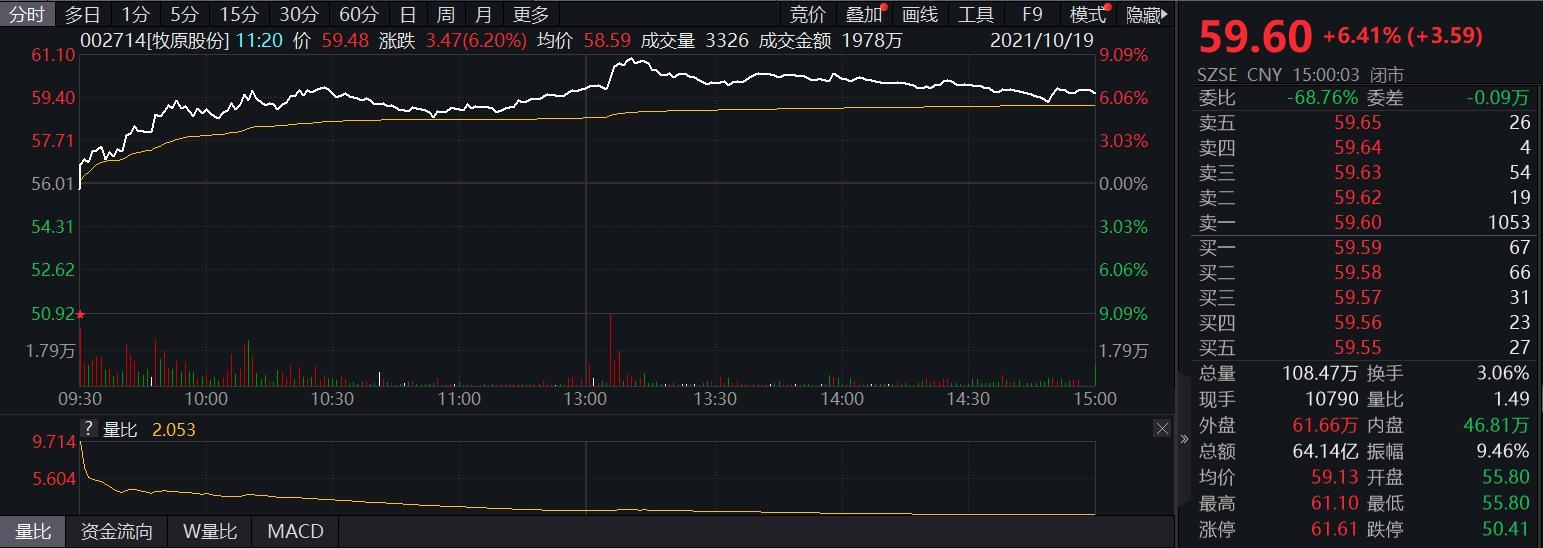

图片来源:pexels-Mark Stebnicki今日(10月19日),A股猪肉板块再度全线飘红。“猪茅”牧原股份股价大涨超6%,报59.6元/股,最新市值3137亿元。

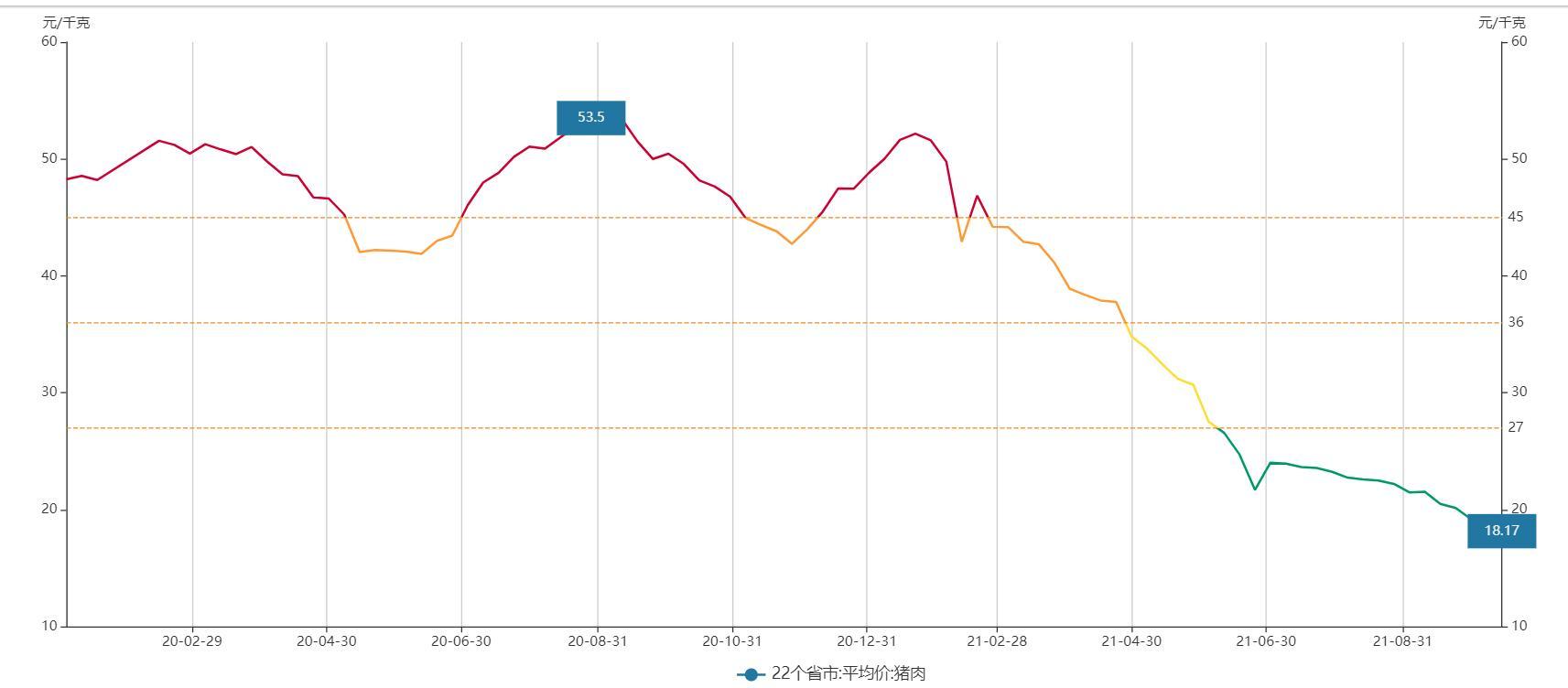

自去年10月至今,猪肉价格一路断崖式下跌。统计数据显示,截至10月15日全国22个省市平均猪肉价格为18.17元/千克,对比年初最高52.17元/千克,接近腰斩再腰斩。

受猪价持续下行冲击,二级市场上猪肉板块一片惨淡。申万猪肉概念指数从年初整体缩水了近40%;牧原股份股价也从历史巅峰92元/股一度跌落至39元/股附近,市值一度蒸发超3000亿元。

昨日晚间,牧原正式交出成绩单,2021年前三季度盈利87.04亿元,第三季度净亏损8.22亿元,这是近三年来首次出现季度亏损。

但这份成绩单与竞争对手相比,已经算相当不错了。前三季度,温氏股份预亏92.5亿-97.5亿元;正邦科技预亏69.5亿元至79.5亿元;新希望预亏59.95亿元-63.95亿元;天邦股份预亏27亿元-29亿元;唐人神预亏3.9亿元-4.1亿元。在上市猪企几乎全军覆没的情形下,牧原股份大赚87亿元一枝独秀。

值得注意的是,在猪价断崖式下滑,生猪养殖行业普遍亏损的情况下,牧原股份正打算借此机会逐步蚕食对手市场。此前8月11日披露的可转债募集说明书显示,拟投资88.7亿元用于生猪养殖基地,此将使公司生猪养殖规模扩张近33%;拟投资22.87亿元用于新建4个生猪屠宰项目,合计屠宰能力1300万头。

事实上,牧原股份从去年开始已经在大举进行增资扩产了,公司2020年度资产负债表显示,报告期内公司固定资产余额为285.08亿元,同比增长25%;在建工程85.82亿元,同比增长185.98%。

再结合牧原股份每月的销售数据来看,去年6月份销量为152.3万头,今年6月份销量已经高达347.5万头,增幅达128.17%。

牧原股份底气凭什么这么足,又为何能一路做大做强?

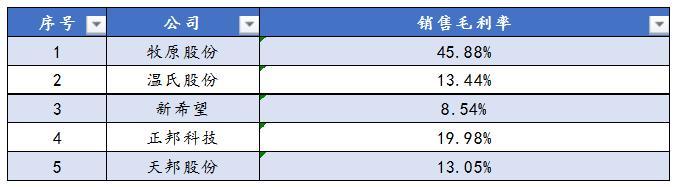

对比A股五大养猪巨头2021年一季度的经营数据:前任老大温氏股份的毛利率仅13.44%,新希望的毛利率更低,仅8.54%,稍微好一些的是正邦科技,毛利率19.98%。牧原股份在一众猪企中是个异类,高达45%的毛利率远超行业平均水准。

也正是因为这样,在猪价大幅腰斩之后,同行对手纷纷毛利率变负,而牧原股份仍能保持一定的盈利水准,并且还能趁机不断向外扩张。

同样是搞生猪养殖,为何只有牧原股份能保持这么高的毛利率呢?

通过研究各大猪企的经营模式可以发现:以温氏股份为代表的的传统猪企才用的是紧密型“公司+农户”模式, 该模式的优点是固定资产投入较少,方便进行规模扩张。但同时存在很大的弊端,养殖产业链较长,且并不完全掌握的企业手里,受市场行情波动影响很大。

牧原股份另辟蹊径,采用“全自养、全链条、智能化”的经营模式,尽管前期投入的成本可能会比较高,但后续能够通过规模化、智能化等方式,提高生产效率,降低边际成本。

不过,牧原股份当前的麻烦也不小。一方面,市场猪肉价格持续低迷,尽管农业农村部出台了生猪产能调控方案,商务部也启动了年内第二轮生猪收储工作,虽然猪价已在底部徘徊,但猪肉周期还未反转,仍在筑底阶段。

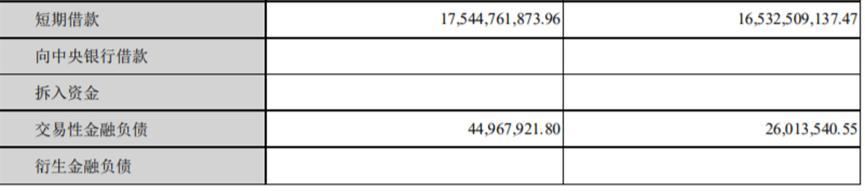

另一方面,巨额短期负债也使得牧原股份的资金链面临着极大的考验。财务数据显示,2021年上半年末,牧原股份货币资金为60.36亿元,较2020年末的145.94亿元下滑明显。与之相对的是,公司的短期负债高达175.45亿元,较去年年末有所增加,短期偿债压力不小。

9月下旬就有投资者在互动平台提问,公司坚持发债95亿逆势扩产,庞大的短期借款如何偿还,是否新债偿还旧债,公司资金链是否断裂?

对此,牧原股份回应称,公司目前生产经营正常,不存在资金链断裂风险。

也正是因为这样,在昨晚发布三季报的同时,牧原股份还披露了一份定增预案,拟募资不超过60亿元用于补充流动资金,认购对象为公司实控人秦英林与钱瑛夫妇旗下的牧原集团。