01

股市:经济增速下行趋势不改,重点关注三季报

上周市场回顾与分析

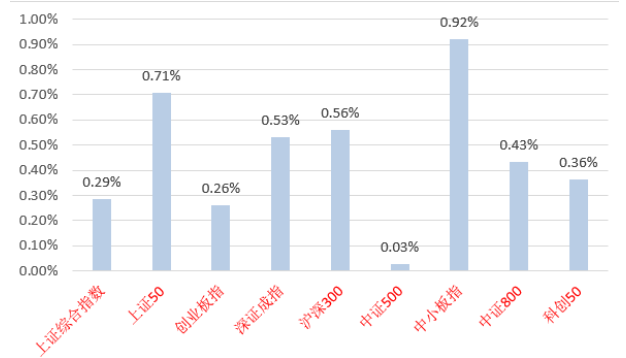

上周A股走势震荡中小幅上涨,中小板指表现相对最优。

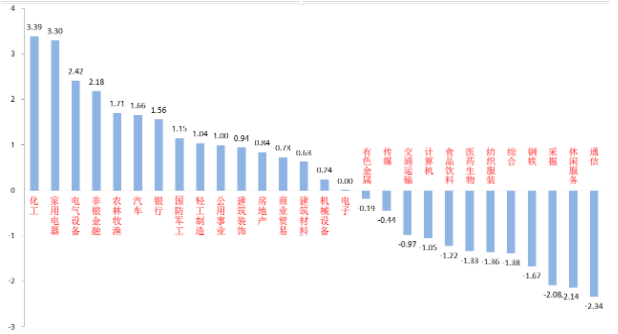

分行业来看,28个申万一级行业中有15个上涨。化工(+3.39%)、家用电器(+3.30%)和电气设备(+2.42)居涨幅前三。值得一提的是,受益三季度银行不良率下降、资产质量改善等因素,银行股业绩预期向上推动整个金融板块走强,加上很多优质标的已经调整不少,估值偏低,引发资金进入。

通信(-2.34%)、休闲服务(-2.14%)和采掘(-2.08%)居跌幅前三。采掘板块受政府连续措施打压和煤炭保供措施影响,大宗商品期货震荡幅度剧烈影响股市,导致博弈资金快速流出。

A股主要指数周涨跌幅

资料来源:wind,统计区间:2021/10/18-2021/10/22

申万一级行业周涨跌幅(%)

资料来源:wind,统计区间:2021/10/18-2021/10/22

股市策略展望

上周A股走势震荡,主要指数小幅上涨,板块轮动、资金博弈情况依旧。

上周政府公布了三季度经济数据,三季度GDP当季同比增速4.9%,跌破5%,表明经济增速下行趋势依旧。原因是多方面的,主要原因是大宗商品价格快速上涨并维持高位提高了企业生产成本、政府压制地产投融资,以及“两限”措施等趋势性原因。次要原因是疫情、汛情等因素压制了工业与消费的恢复速度,经济进入“类滞胀”模式。好消息是制造业仍在回升,就业数据正常,9月份社零增速较8月反弹。随着四季度的政策纠偏,经济数据有望边际改善。

流动性方面,LPR利率和MLF利率继续保持不变,银行间市场资金继续向宽,主要回购加权利率普遍下行,流动性总体平稳。但是近期由于经济出现类滞胀迹象,之前市场对四季度再次降准的预期已经大大降低,后续仍需关注央行的操作态度。

预计四季度经济下行趋势大概率仍将继续,上游原材料价格仍会维持高位,市场将维持震荡,以波段行情为主,且美联储在11月份有较大可能宣布Taper,如果美债利率快速上行,国内的流动性政策可能也会相应受限。本周A股迎来上市公司三季报的集中披露期,在市场震荡的背景下,三季报表现出高增长、稳定增长的公司更有机会获得投资者青睐。我们继续对市场维持“不过分乐观、不过分悲观”的态度,重点关注三季报情况,关注成长、侧重性价比。

同时,关注以下方向:

1、受益国产替代、自主可控的成长主线,如电子、计算机及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新小巨人”公司。

2、在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如电力、新能源材料、储能、汽车、光伏行业的优质标的。

3、在政府专项债发行提速且经济增速下行的背景下,部分基建链优质标的或将迎来机会。

4、核心赛道中能够维持强逻辑、高景气、业绩超预期的品种。

02

债市:缴税缴款压力渐增,央行加码投放

上周市场回顾

上周一级市场共发行82只利率债,总发行规模6506亿,净融资额3906亿。国债、地方债和政金债发行规模分别为2044亿、3263亿和1197亿,净融资额为-11亿、2869亿和1048亿。信用债共计发行271只,总规模2729亿,净融资额40亿。

二级市场上周现券利率类N字形上行。主要影响因素包括:货币政策预期、资金面、经济数据、大宗商品、利率债供给等。

上周央行开始对冲税期流动性缺口,资金由紧转松,隔夜多在2%以上。本周建议关注利率债缴款及缴税带来的资金波动。

三季度GDP、9月工业和固投低于预期,9月社零和就业好于预期,四季度GDP同比有一定概率跌破4%。从高频数据来看:10月生产边际改善;一线城市为代表的商品房销售小幅回暖;猪价周线反弹,菜价明显上涨;政策打压下动力煤期货连续大跌。

海外市场上,美国将于11月8日期向接种疫苗的外国人开放,美国和欧洲五国就数字税争端达成和解。最终10年美债收盘1.66%,较上周上行7BP。

债市策略展望

上周在央行增加资金投放,发改委发力管控煤炭价格的支持下,10年国债重回3%以下。近期微观层面上能观察到房地产相关融资政策有所放松,但总体来看,在“房住不炒”的大框架下,本次政策变化大概率只是纠偏而非转向,地产业未来仍面临不小的下行压力。

展望未来,出口周期向下是大概率事件,房地产投资易下难上,地方政府隐性债务限制了基建的发力规模,内需在疫情反复的环境下恢复缓慢,基本面利好债券的方向不变。但也需关注到通胀的高度不确定性,近期海外市场及政府已经开始反思通胀暂时论的可靠性。

从政策层面看,易纲行长全年经济增速8%左右的表述意味着年内稳增长政策不会显著加码,目前整体处于政策观望的窗口期。策略方面,现阶段预计债市以震荡为主,利率上行有顶、下行有底,交易盘可按点位把握流动性冲击等波段性机会,但需注意安全边际。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。