【安信策略】市场进入整固期

来源:陈果A股策略

陈果夏凡捷林荣雄

投资要点

我们在前期策略周报中明确指出市场整体处于震荡阶段,预计本轮行情指数继续上行的空间有限。本周五市场主要指数集体回调,上证指数、沪深300和创业板指分别下跌1.95%、2.84%和3.52%,引发市场担忧。

我们认为,除非市场对通胀及利率环境发生显著重估,否则A股中期的成长风格不会发生大的变化,只是会更聚焦明年盈利高增长确定性。这次调整纯粹是市场层面的调整,共识方向交易拥挤不堪且关键日期后风险偏好边际降温,我们认为本次调整的级别和春节后通胀担忧下美债利率超预期攀升导致的调整期无法相比,因此我们定义其为“整固期”。我们认为下半年A股市场整体还是震荡市,结构性容忍高估值,但并不是显著的估值扩张环境,任何一个共识方向极端演绎都不宜追高,可以考虑适度调整结构等待其回撤,因此我们维持中期策略展望标题判断:“牛心熊胆,成长为王”。短期建议静待市场整固期结束和热门板块拥挤交易降温,关注正在孕育中的新景气与主题方向,目前看,在没有发现新的景气成长板块之前,整固期之后市场中期方向大概率依然将围绕新能源、半导体、医美、医疗等核心成长赛道。

■风险提示:

1.CPI超预期;2. 超预期信用风险;3.疫情超预期。

正文

1.市场进入整固期

1.1.短期风险偏好下行,前期强势板块回调

本周五市场主要指数集体回调,上证指数、沪深300和创业板指分别下跌1.95%、2.84%和3.52%。各大指数在经历了前期上涨后积累了回调整固的需求,例如5月10日-6月30日,上证综指和沪深300的涨幅分别为5.04%和4.56%,创业板指和科创50的涨幅更是高达19.47%和25.66%,部分板块在交易层面有明显过热迹象,但整体看基本面环境没有根本变化,我们认为本次调整幅度有限,不用过于担忧,更多是市场交易层面和情绪层面因素导致A股进入“整固期”。

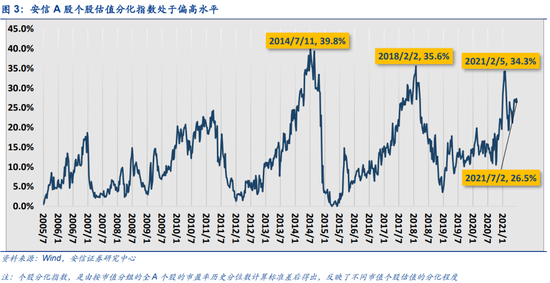

反映A股不同市值分组的个股估值分化的“安信A股个股估值分化指数”目前读数达到26.5%,处于历史偏高水平,意味着个股估值分化有收敛的需求,但尚未达到引发大调整的程度。

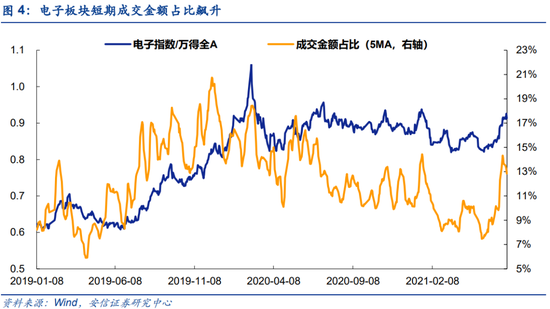

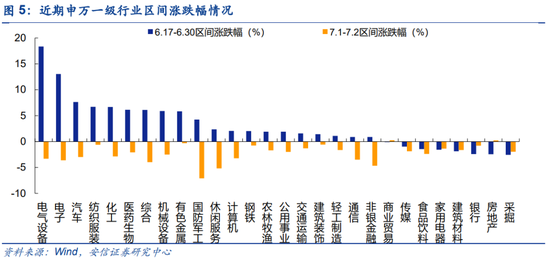

从行业视角来看,近两日呈现出明显的前期强势板块回调的特征,部分板块短期交易过热,成交金额占比大幅飙升,引发短期调整。不过回调的幅度同样有所差异,行业景气较好的电气设备、电子、有色、钢铁调整幅度(相对前期涨幅)较小,行业景气偏弱的休闲服务、非银金融、通信调整幅度较大,同时受风险偏好影响明显的国防军工、计算机也同样大幅调整。因此,不能简单的认为前期涨幅较多的调整幅度一定很大,行业景气与中报业绩分化将持续影响和行业板块的收益。

1.2.海外预期波动,外资近期有所流出

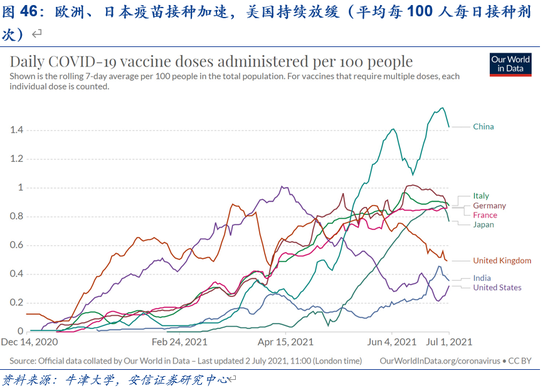

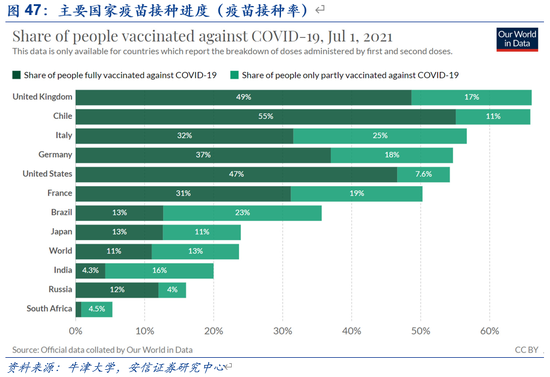

海外预期波动带来短期冲击

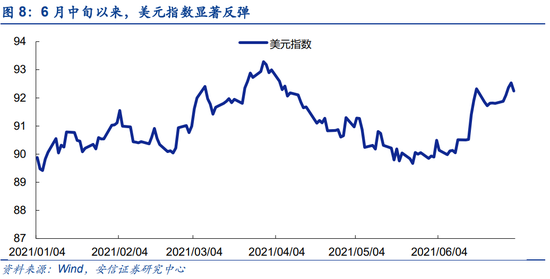

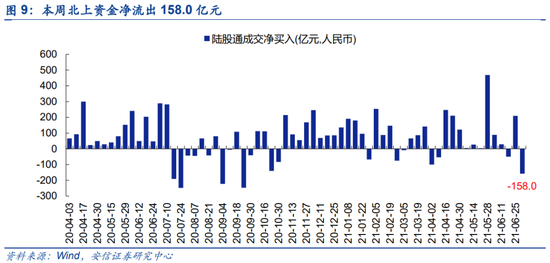

在英国疫情恶化和美联储Taper预期下,美元指数近期表现强势,显示出当前全球资金回流美国。在此背景下,周五北上资金净流出86亿元,创去年3月以来单日最大净流出记录。单周净流出158亿,为去年10月以来北上资金净流出最大的一周。

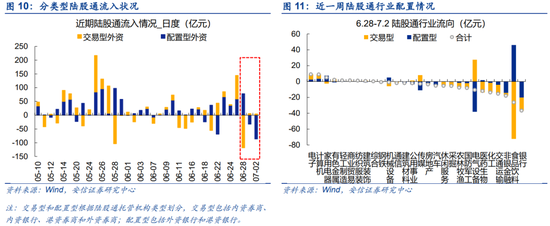

我们将陆股通资金按照托管机构类型划分为配置型和交易型进行分析,统计发现6月28日交易型外资已经开始大幅流出,但配置型外资仍在持续流入,而到6月29日和7月2日,配置型外资也同样开始大幅流出。分行业来看,外资重仓的银行、食品饮料净流出最多,电子、计算机则小幅流入。值得注意的是,配置型外资着重减持了电气设备、银行和非银金融三个行业,食品饮料则获得配置型资金大幅加仓。

预计短期海外实质冲击整体有限

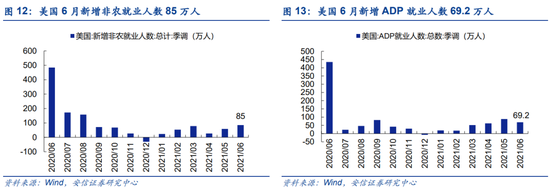

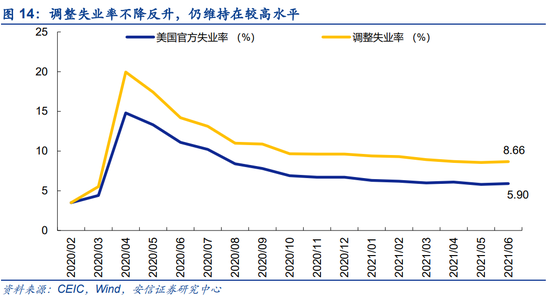

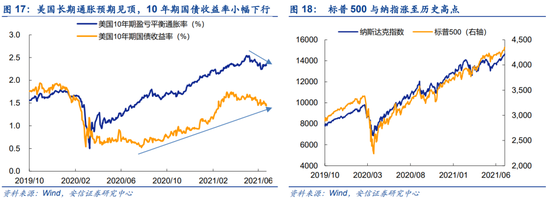

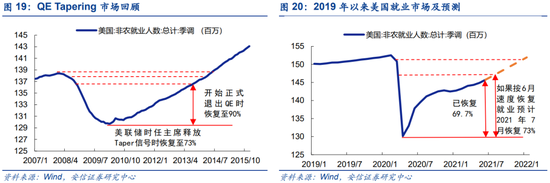

美国最新公布的非农就业数据显示,6月非农就业人数增加85万,稍高于市场预期的72万;ADP就业人数新增69.2万人,超过市场预期的60万人。虽然就业数据超过市场预期,但失业数据显示美国经济的复苏仍然面临巨大的挑战,数据显示6月失业率为5.9%,不及市场预期的5.6%,且高于前值的5.8%。劳动参与率61.60%与前值持平,在疫情后仍存在超过300万人因为各种原因离开了劳动力市场。若参照耶伦、鲍威尔所关注的调整后的失业率指标,我们将劳动参与率维持在2020年2月的63.3%,将后续离开劳动市场的都算作失业人口,调整后的2021年6月失业率为8.66%,依然大幅高于官方统计水平。美国经济复苏动能趋弱,不但体现为就业意愿不足和失业率的高企,也体现为前瞻指标的走弱和通胀预期的见顶。例如美国ECRI领先指标6月以来开始走弱,显示美国经济复苏最快的时间已经过去。同时,CPI和PCE同比即将于5-6月见顶回落,同时长期通胀预期也已经见顶回落,带动长债收益率小幅下行。在整体就业数据公布后,美国10年期的国债收益率快速回落至1.44%,为近两个月的低点。标普500和纳斯达克指数分别上涨0.75%和0.81%,再次创造历史新高,投资者整体解读为利好。

那么美联储将会在什么时间点发出Taper信号?我们的中性假设是,按照2013年的经验,如果未来非农新增就业按照6月的85万人的速度恢复,那么将在2021年7月恢复至疫情前73%的水平,并于11月恢复至90%。考虑到劳动参与率持续偏低导致就业市场持续供给不足和失业率的情况,美联储在8月Jackson Hole会议上公布Taper时间表的可能性较大。未来,还需密切关注7月与8月就业数据,跟踪在部分州提前停发就业补贴后是否能促进劳动力市场供给回升,以进一步判断美国就业恢复情况。

我们认为,今年下半年美联储的Taper操作预期会使得明显估值扩张的环境难以出现。但另一方面,由于本次美联储与市场就Taper问题沟通充分,同时中国货币政策已经显现出较强的独立性,我们预计Taper操作最终不会对美股和A股造成显著的冲击。

1.3.半年末平稳渡过,银行间资金面较为充裕

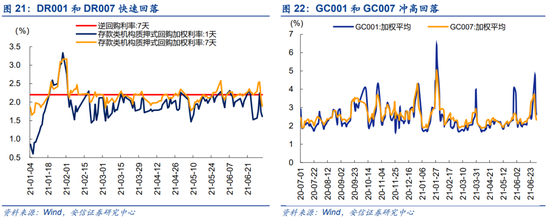

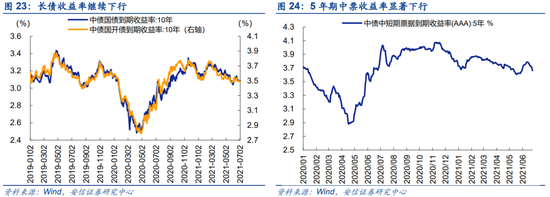

从资金面上看,6月底资金供需偏紧,但最终有惊无险平稳渡过。进入7月后,银行间资金面较为充裕,例如7月2日DR007加权利率下行22.22bp报1.8895%,GC001加权利率也下行42.50bp报2.6160%。10年期国债,5年期中票收益率本周也同样明显回落。

展望后市,我们认为经济填坑动能正在消退,固定资产投资和消费的疫后新中枢基本形成且明显低于疫情前,当前经济或已临顶。从支持制造业投资、“防风险”基调下紧信用政策尚未结束、防范海外风险外溢等角度看,预计中性偏松的资金利率还会维持一段时间,当前也不存在明确的资金空转套利,央行把资金中枢大幅拉高的必要性不强。

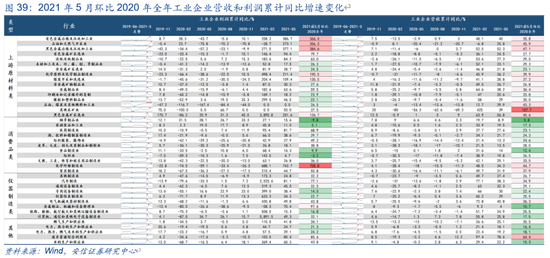

2.中报业绩展望:成长占优,科创板最为强劲

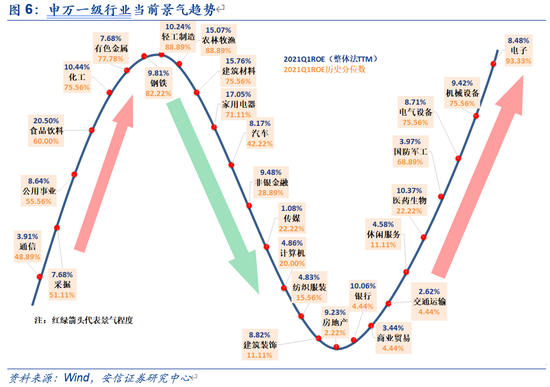

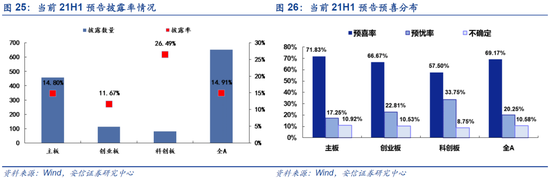

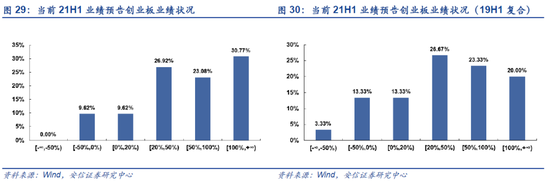

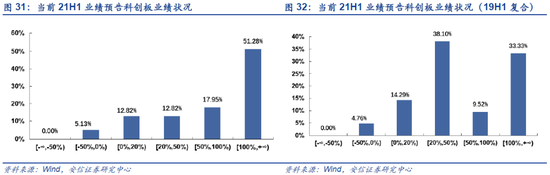

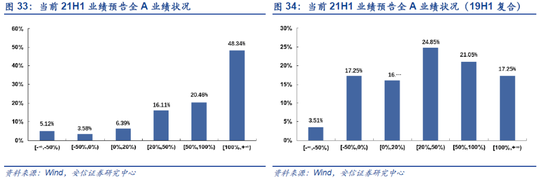

中报层面成长板块占优,科创板业绩增长最为强劲。截至7月3日晚9时,全A共披露653家,披露率14.91%。其中,明确给出业绩具体信息的企业共404家,有效披露率为9.23%。从整体来看,约7成披露公司预喜,48.34%的披露公司增速在100%以上,约80%公司的披露公司较2019年复合增长为正,呈现较强的盈利弹性,我们认为中报A股业绩好于市场预期。从板块数据来看,科创板和主板超过100%增速的均占50%以上。从与2019年相比的年化增速来看,21H1已披露中报业绩预告的企业中,主板和创业板分别有23.34%与16.67%的企业复合业绩增速为负,而科创板只有4.76%,说明以科创板为代表的成长板块业绩表现最为强劲。

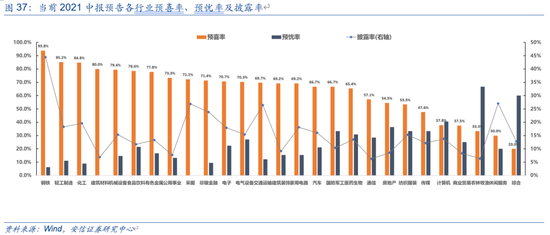

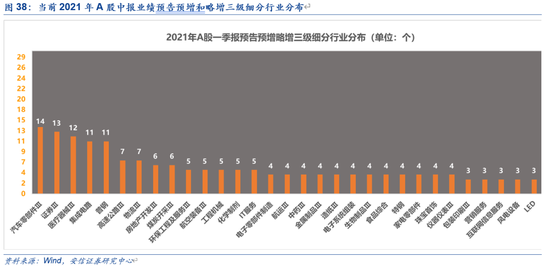

从目前已经披露中报业绩预告来看,上游资源品业绩增速依然最为突出,高端制造业链条高景气越发明显,“三剑客”——新能源汽车链条、半导体链条和光伏设备链条依然是主线。当前,一级行业中报业绩预告披露率较高的行业有钢铁(44%)、采掘(27%)、休闲服务(27%)、交通运输(26%)、非银金融(24%)。

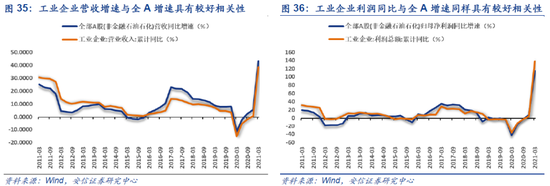

从结构来看,由于PPI增速在二季度达到了高点,上游资源品中报业绩进一步提升,有色、钢铁、化工较Q1明显提升。其中,有色中铜、铝以及锂等相关产品皆因量价齐升而业绩喜人,化工在锂电化学品、膜材料、玻璃、化学纤维等各领域依旧呈现高的增长势头。这点可以从工业企业数据得到侧面印证。中游制造业中的电气设备环比大幅增长,主要是新能源汽车产业链带动的电源设备以及汽车零部件。同时,清洁能源设备、基础件、光伏设备增长的趋势较为明确,整体并没有发现因上游原材料涨价而出现明显受损的现象。同时,TMT行业中,电子环比增幅较大,半导体领域尤其是集成电路需求量巨大使得中报预告业绩实现高增长,计算机行业环比Q1出现大幅改善,但分化依然较为明显。下游消费中多数已经完成业绩爬坑。边际上,交通运输行业复合业绩增速和环比一季度均发生明显提升,其中海运受益于海外需求持续高位,物流维持高景气;医药行业内部分化开始出现,生产疫情相关产品企业业绩依旧喜人。

量价齐升的产品相关产业有:煤炭、钢铁、光伏、半导体(纯晶硅等)、锂盐、电解液池、铝锭、钛白粉、白纸板。

需求上升带来产品销量提升产业有:半导体设备、半导体封测、航天零部件、锂电池隔膜、玻璃纤维、集成电路、LED照明等。

产能提升带来的产品销量提升的产业有:疫苗、疫情检测试剂、半导体设备(主要是集成电路)等。

产品价格上升的相关产业有:铜、玻璃、化工品(硫酸、纯碱、聚氯乙烯、粘胶纤维、甲乙酮、石油等)。

3.市场内部特征观察:市场情绪有所回落

本周市场交易活跃度有所回落。本周上证综指,中小100,创业板指,上证50,沪深300,中证500,万得全A的流通市值换手率分别为1.11%,1.37%,4.47%,0.55%,0.81%,1.62%,1.42%,分别较前一周变动0.01,-0.06,-0.16,-0.01,-0.03,-0.03,-0.03个百分点,分别处在80%,57%,24%,83%,78%,57%,73%分位数水平。

本周市场普跌,创业板表现相对较强。当前市场强势个股数量占比39.6%,较前一周回落2.6个百点;超买个股与超卖个股之差占比1.9%,较前周回落1.8个百分点。创业板来看,强势个股数量占比39.0%,较前一周回落0.1个百分点;超买个股与超卖个股之差占比2.5%,较前周回落1.2个百分点。

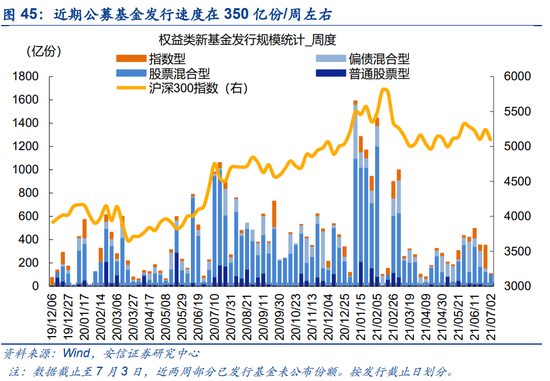

牛市来了?如何快速上车,金牌投顾服务免费送>>

牛市来了?如何快速上车,金牌投顾服务免费送>>