来源:XYSTRATEGY

投资要点

回顾:2021年4月以来,我们看多市场,布局“百周年”行情,板块配置上强调“收获周期,布局成长”。近3个月以来,创业板指、科创板等新兴成长方向表现较好。市场大势与板块配置的前瞻性判断得到较好验证。

展望后市,我们认为7月份,市场整体上没有系统性风险,平淡中寻找新奇,结构性机会依然精彩纷呈,特别是围绕中报挖掘业绩超预期、市场关注度不足的科创“小巨人”。1)宏观平淡,市场有惊无险,短期震荡恰是立足长逻辑淘金科创长牛的良机。海外政策预期引发的波动,国内化解部分存量风险过程中的扰动,都不是系统性风险。2)配置层面:成长依然是推荐的核心主线,但是更关注性价比,更关注赔率更好的方向与个股,特别是市场关注度不足的“小而美”科创小巨人。另外,淘金中报超预期的绩优股,如汽车、化工、机械、交运、有色等行业具有阿尔法属性的优质核心资产。

欧美经济复苏仍有惯性,低利率环境将有望持续较长时期,年内通胀数据已经进入峰值区域。1)美国疫苗逐步普及,经济复苏进入正常区间,通胀在近年高位徘徊,接下来重点关注美国6月、7月通胀、非农就业数据。6月份数据来看,非农就业人数增加85万人,好于预期的增加72万人;失业率为5.9%,逊于预期的5.6%。往后看,通胀压力边际回落或将减弱联储收紧的压力,而随着就业后续的逐渐恢复,市场仍处在对联储taper信号的高敏感时期。2)政策预期的不确定性增加,美股三季度有惊无险,高性价比的优质成长将成为行情主导。美国通胀数据和Taper预期或对海外市场有短期扰动,但市场已经有较充分的预期,美债长端利率反弹动能不足,甚至可能继续不升反跌。另外,关注美国两党博弈的不确定性,后续围绕“基建计划”和7月底债务上限豁免到期的博弈。

政策环境目前仍处在较好的窗口期,但化解存量风险可能短期压制风险偏好,这是心动不是幡动,有惊无险。根据二季度货币政策委员会例会定调,着重强调了“维护经济大局总体平稳,增强经济发展韧性”,我们判断货币流动性环境仍较为友好。但是,三季度可能在化解处置存量风险加大力度,如地方债务、房地产调控、金融反腐等,可能对百年庆行情之后的短期市场情绪形成扰动。整体来看,7月份市场“有惊无险”是大概率。

行业配置:成长是下半年主旋律,7月聚焦高性价比成长和绩优股方向。

成长板块4条主线不变,但是,7月份成长行情重点在于“淡化指数、挖掘长期性价比更合适的个股”,特别是市场关注度不足的科创“小巨人”:1)AIoT,万物互联,以鸿蒙为代表的中国国产操作系统与智能终端手机、汽车等相互链接,孕育的机会值得重点关注。如:计算机、通信、电子等。2)医药,创新、景气、科技与消费属性兼具,重点关注医疗器械、医疗服务等方向。3)新能源链条。媲美消费电子10年黄金成长周期,在碳中和和碳达峰背景下,政策+需求+技术变革三轮驱动,重点关注:新能源材料、锂电设备、汽车、智能驾驶等细分领域。4)高端制造设备。主要围绕中国制造走向高端化、国产化,顺应行业需求和景气发展,可重点关注半导体设备、军工等方向。

高性价比资产的行情协奏曲,也不容忽视。下阶段可以关注中报预喜的催化剂。经济复苏,PPI保持高位运行,可以淘金中报业绩超预期的高性价比资产,如汽车、化工、机械、交运、有色等行业具有阿尔法属性的优质核心资产。

风险提示:关注全球资本回流美国超预期,中美博弈超预期等。

目录

报告正文

科创“小巨人”震荡正是布局时

回顾:2021年4月以来,我们看多市场,布局“百周年”行情,板块配置上强调“收获周期,布局成长”。近3个月以来,创业板指、科创板等新兴成长方向表现较好。市场大势与板块配置的前瞻性判断得到较好验证。

展望后市,我们认为7月份,市场整体上没有系统性风险,平淡中寻找新奇,结构性机会依然精彩纷呈,特别是围绕中报挖掘业绩超预期、市场关注度不足的科创“小巨人”。1)宏观平淡,市场有惊无险,短期震荡恰是立足长逻辑淘金科创长牛的良机。海外政策预期引发的波动,国内化解部分存量风险过程中的扰动,都不是系统性风险。2)配置层面:成长依然是推荐的核心主线,但是更关注性价比,更关注赔率更好的方向与个股,特别是市场关注度不足的“小而美”科创小巨人。另外,淘金中报超预期的绩优股,如汽车、化工、机械、交运、有色等行业具有阿尔法属性的优质核心资产。

欧美经济复苏仍有惯性,低利率环境将有望持续较长时期,年内通胀数据已经进入峰值区域。1)美国疫苗逐步普及,经济复苏进入正常区间,通胀在近年高位徘徊,接下来重点关注美国6月、7月通胀、非农就业数据。6月份数据来看,非农就业人数增加85万人,好于预期的增加72万人;失业率为5.9%,逊于预期的5.6%。往后看,通胀压力边际回落或将减弱联储收紧的压力,而随着就业后续的逐渐恢复,市场仍处在对联储taper信号的高敏感时期。2)政策预期的不确定性增加,美股三季度有惊无险,高性价比的优质成长将成为行情主导。美国通胀数据和Taper预期或对海外市场有短期扰动,但市场已经有较充分的预期,美债长端利率反弹动能不足,甚至可能继续不升反跌。另外,关注美国两党博弈的不确定性,后续围绕“基建计划”和7月底债务上限豁免到期的博弈。

政策环境目前仍处在较好的窗口期,但化解存量风险可能短期压制风险偏好,这是心动不是幡动,有惊无险。根据二季度货币政策委员会例会定调,着重强调了“维护经济大局总体平稳,增强经济发展韧性”,我们判断货币流动性环境仍较为友好。但是,三季度可能在化解处置存量风险加大力度,如地方债务、房地产调控、金融反腐等,可能对百年庆行情之后的短期市场情绪形成扰动。整体来看,7月份市场“有惊无险”是大概率。

行业配置:成长是下半年主旋律,7月聚焦高性价比成长和绩优股方向。

成长板块4条主线不变,但是,7月份成长行情重点在于“淡化指数、挖掘长期性价比更合适的个股”,特别是市场关注度不足的科创“小巨人”:1)AIoT,万物互联,以鸿蒙为代表的中国国产操作系统与智能终端手机、汽车等相互链接,孕育的机会值得重点关注。如:计算机、通信、电子等。2)医药,创新、景气、科技与消费属性兼具,重点关注医疗器械、医疗服务等方向。3)新能源链条。媲美消费电子10年黄金成长周期,在碳中和和碳达峰背景下,政策+需求+技术变革三轮驱动,重点关注:新能源材料、锂电设备、汽车、智能驾驶等细分领域。4)高端制造设备。主要围绕中国制造走向高端化、国产化,顺应行业需求和景气发展,可重点关注半导体设备、军工等方向。

下阶段可以关注中报预喜的催化剂。经济复苏,PPI保持高位运行,可以淘金中报业绩超预期的高性价比资产,如汽车、化工、机械、交运、有色等行业具有阿尔法属性的优质核心资产。

风险提示:关注全球资本回流美国超预期,中美博弈超预期等。

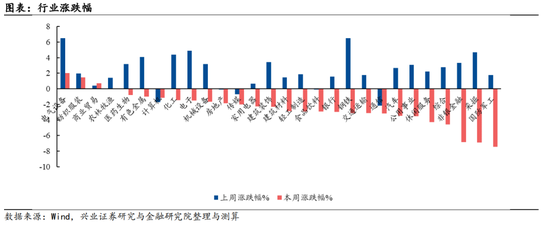

本周A股市场回顾

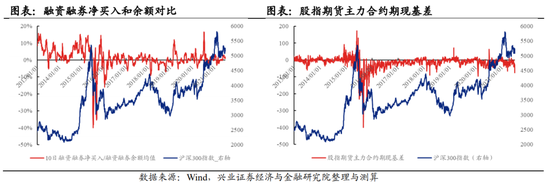

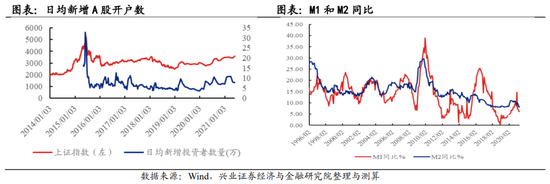

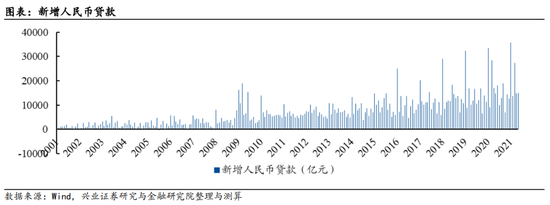

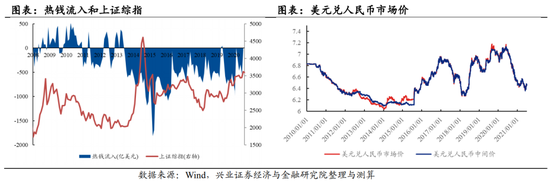

A股资金面跟踪

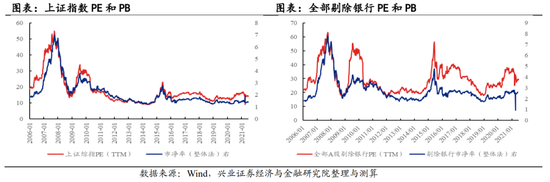

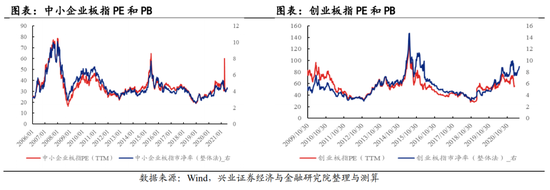

A股盈利和估值

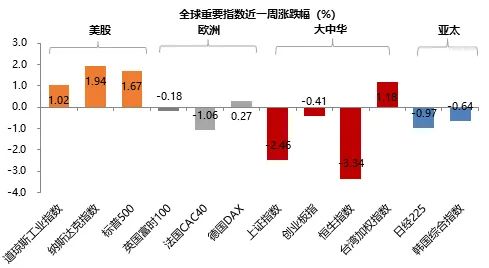

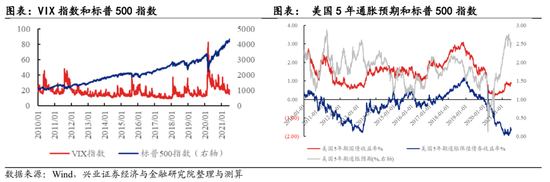

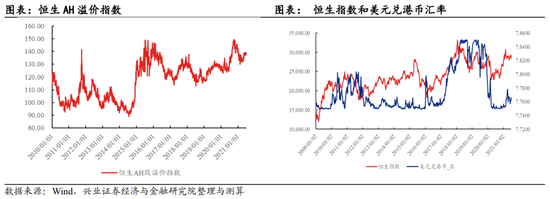

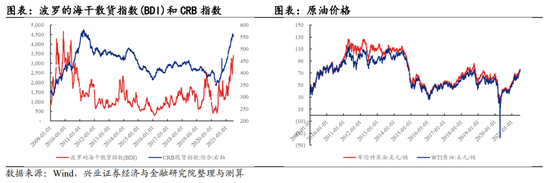

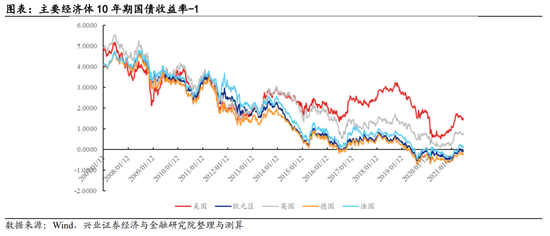

海外市场跟踪

风险提示:关注全球资本回流美国超预期,中美博弈超预期等。

牛市来了?如何快速上车,金牌投顾服务免费送>>