导语:分红,定增,又减持,开山股份在独董离职背后隐藏着强烈的市值管理需求?然而,开山股份海外激进扩张转型似乎存在较大的资金链风险,同时公司治理或存在一定瑕疵。这一系列风险因素叠加下,康美事件会不会是独董离职最后的导火索?

出品:上市公司研究院

作者:夏虫

近日,“康美药业”宣判后意味着独董不再是“花瓶”,独董也同样需要勤勉尽责,不然也会遭遇重罚。重责时代的归位,似乎也引发了一波独董离职潮。

就在这样大背景下,开山股份上任不到半年的独董史习民也宣布了辞职。这一辞职似乎惹怒了公司董事长,其在朋友圈发文表态:“无辜中箭,受伤很深,是可忍孰不可忍!”。控股股东开山控股也在官微表达了对独董史习辞职的不满。

颇为玩味的是,史习民不顾公司挽留辞任了开山股份,但目前依然还依然担任着京新药业的独董。开山股份究竟如何,史习民为何执意要撤离?大股东又为何情绪如此激动?

激进转型扩张

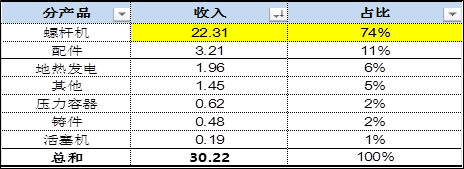

开山股份主要从事压缩机的研发、生产及销售,主要产品包括活塞式空气压缩机、螺杆式空气压缩机及其相关零部件,目前主要产品以压缩机产品核心部件为主。2020年年报显示,按照产品结构划分,公司最大收入为螺杆机,收入占比为74%;其次为配件,收入占比为6%。

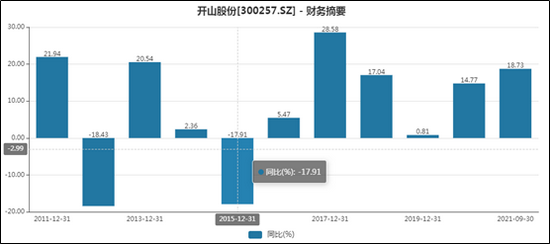

自2014年,公司收入出现大幅下挫,2015年公司提出了战略转型设想。即在发展压缩机的同时开拓发展新能源。公司高管汤炎总经理曾提到,“发展新的能源,就是包括地热发电、余热发电等等可再生能源,总的目标就是要使得我们的地热发电或者余热发电等可再生能源的发电总量达到销售的所有压缩机产品的耗电总量”。

注:营收增速

注:营收增速2016年4月,公司全资收购 OTP 公司,获得印尼 SMGP 240MW 地热项目的特许开发经营权,标志着公司切入了地热领域业务。

然而,通过新浪财经鹰眼预警发现,开山股份财务数据呈现出“在建工程占比大、资本性支出资金需求强但经营性造血不足”等特征。

自2016年开始切进地热业务,开山股份的在建工程也在不断上涨。公司的在建工程由2016年的6.11亿元上涨至2020年的38.17亿元。截止2021年三季报末,公司在建工程为36.08亿元,占总资产之比为31%,在建工程与固定资产之和占总资产之比近六成。

值得一提的是,公司地热在建工程项目资金需求巨大,截止2021年三季报,在建项目资金总预算近75亿元。其中,印尼SMGP地热项目资金预算超过60亿元,印尼SGI地热项目预算超过8亿元,美国OME一期地热项目资金预算超过5亿元,美国KCA项目超过1亿元。

目前,公司半年报的在建项目已经累计投入超过54亿元。需要指出的是,公司自身业务盈利能力并非想象那么强劲,2016年至2020年及2021年三季报,公司累计盈利不到10亿元。

鹰眼预警显示,近三期完整年报显示,公司的购建固定资产、无形资产和其他长期资产支付的现金分别为13.8亿元、7.4亿元、6.8亿元,公司经营活动净现金流分别1.4亿元、0.3亿元、2.6亿元。

来源:鹰眼预警

来源:鹰眼预警以上可以看出,公司主营业务并不能满足公司大规模的资金扩张需求。与盈利规模极不匹配的资本性资金需求,也间接说明公司转型扩张较为激进。

海外项目不仅“回血”慢 工程进度也缓慢

开山股份目前拥有印尼 SMGP 240MW 地热发电项目、印尼 Sokoria 30MW地热发电项目、美国 Wabuska 地热发电项目、美国 Star Peak 地热发电项目、匈牙利 Turawell 地热电站项目。根据2020年年报显示,公司的固定资产和在建工程中地热项目资产账面价值为 46.82 亿元,占比高达 80.83%,占期末资产总额的 42.71%。

印尼SMGP地热项目资本性支出超过60亿元,属于最大的工程项目。根据公司最初目标,计划于2017年落实好SMGP项目第一期30~50MW地热电站的建设运营,实现年内并网发电的目标。然而,事实上直到2019 年 9 月 28日正式投入商业运营(COD)。

与此同时,该公司项目投资回报周期极长。根据公司收入预测,2020 年至 2024 年五年该项目带来售电收入预测分别为3059万美元、 5747万美元、 8940万美元、12133万美元、15368万美元。依据计算,自2017年至2024年,公司8年产生的收入仅仅25亿元左右,按照45%左右的净利率换算,最终挣得11亿元左右。换言之,8年项目投资回本仅六分之一左右。

印尼SGI 30MW 地热发电项目已完成首期 5 口生产井产能测试,已获得的地热资源能够支持 5-10 兆瓦的地热发电,首期发电设备已经在2019年报告期内制造完成并发运,并预计2021年实现收入。

事实上,印尼SGI地热项目回血一拖再拖,因购电方要求修改支付条件,将支付美元改为支付印尼盾,双方处于“僵持”状态。公司在今年2020年报的业绩发布曾表示,预计今年二季度实现COD。然而,该项目截止今年半年报末,大部分在建工程一直挂账至今,转固部分极少,该项目投入工程进度显示为77%,而年初该项目进度为70%。

此外,美国OME一期地热项目系美国Star Peak第一期 12.5MW 地热项目,截至2020年末, 目前大部分设备已安装完毕, 尚处于调试阶段,未达到可使用状态,预计2021年中期实现商业运营。该项目也似乎一拖再拖,投资者互动易上咨询公司是不是今年10月底运营,然而公司又改口称是预计明年一季度。

综上,可以看出,开山股份转型的项目投资不仅回报周期长,而且工程进度较为缓慢,项目预期落地运营一拖再拖。

激进扩张财务风险:短期资金压力极大 财务资金成本拖累盈利

与此同时,在巨额资本性支出需求下,在自身盈利规模有限的情况下,公司采取了以债务资本进行转型扩张的策略。在间接融资为主的财务结构上,公司短期资金压力极大。

从短期债务缺口看,截止2021年三季报末,公司短期债务22.92亿元,而公司账目资金仅剩9.85亿元。从这可以看出公司短期债务资金缺口较大。值得一提的是,公司受限资产与资金超10亿元,其中货币资金与定期存单超过4亿元。

从公司债务结构看,公司负债结构有待优化。2020年的长短债务比高达1.67,即短期债务远大于长期债务。需要指出的是地热项目商业运行后,公司才能够取得较多低成本的稳定长期的项目贷款。然而,公司有的工程项目进度缓慢,叠加部分项目回血周期较长,短期能否通过低成本获得长期贷款有待进一步观察。

开发海外地热投资需要大量的前期资金投入,短期内大额融资显著增加了公司财务成本压力。2020年财年显示,公司财务费用高达1.19亿元,占利润总额近四成。

开山股份一方面是资金链上压力风险,另一方面则是海外项目资金回收的风险。

开山股份大力开拓海外地热发电市场,可能面临项目所在国和所在地区政治、政策环境发生变化,给海外投资项目建设、运营造成不利影响。

海外项目、资金链风险及公司治理瑕疵:独董的不安?

经过以上分析,我们不难发现,开山股份进行海外转型扩张以间接融资为主,投资项目周期长,工程进度慢,主业回血也慢,这种激进的扩张策略似乎存在一定资金链隐患。

与此同时,我们发现,上市公司与集团在人员使用、 财务收支方面存在不规范情形,与此同时,集团与上市公司关联交易不断,这种独立性瑕疵或间接说明公司治理水平有待提升。

2020 年 2 月至 12 月任职上市公司旗下公司的财务同时期间兼任集团公司下属企业开山联合的会计工作;公司和集团旗下的开山重工拥有各自独立的成品仓库,但是上市公司成品仓库负责人统一负责两家公司装卸的工作量统计,存在管理混同的不规范情形;2019 年至 2020 年,公司有 17 个销售人员因向开山重工提供业务信息在开山重工取得从几千元到几万元不等的业务介绍费提成, 两年合计涉及金额分别为 58.90 万元和 24.84 万元。以上一系列不规划,说明公司与集团之间的独立性存在一定瑕疵。

上市公司不仅与集团人员存在混用情况,其业务关联往来也较为密切。

开山集团子公司浙江开山联合节能科技服务有限公司(以下简称“开山联合”)主要从你公司采购螺杆机、冷干机等设备,部分设备直接对外出售,部分设备用于向第三方客户提供节能和供气服务。此业务曾被监管质疑是否存在同业竞争情况,对此,公司称业务模式存在较大区分,两者是上下游关系,不存在重叠、竞争关系。值得一提的是,2020年公司年报披露的关联采购占比近10%。

海外项目、资金链风险及公司治理瑕疵,这一系列风险因素是否进一步加深了独董的不安我们不得而知。

今年6月,开山控股抛出减持计划,拟在未来六个月内减持公司股份合计不超过5961.81万股,占公司总股本的6%。本次减持前,开山控股直接持有开山股份6.31亿股,占公司总股本的63.49%。

截至11月8日,开山控股通过集中竞价和大宗交易方式合计减持上市公司股份2989.5万股,占公司总股本的3.0096%,合计套现超3.43亿元。

22日收盘后,当天开山股份大跌4.27%。此时独董的离职是否打乱了大股东减持节奏,我们不得而知。

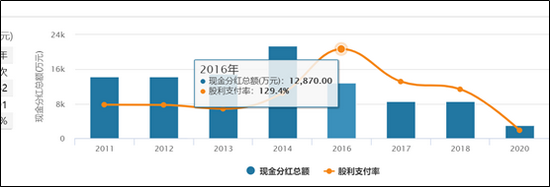

值得一提的是,控股股东曾自掏腰包10亿定增用于地热项目。然而令人又非常不解的是,在公司资本性支出的资金需求如此旺盛前面下,公司又不断大比例的分红。

2016年现金分红率超100%,2017年、2018年分别为82%、71%。值得一提的是,控股股东开山控股持有上市公司股份超过50%。换言之,大比例分红既有利于大股东获取上市公司资金,又利于获得维持股价稳定,可谓一举两得。

8.××%理财券,额度有限先购先得,每位用户限购一次>>