公募基金2022年二季报回顾:主动偏股型基金仓位较一季度有所回升

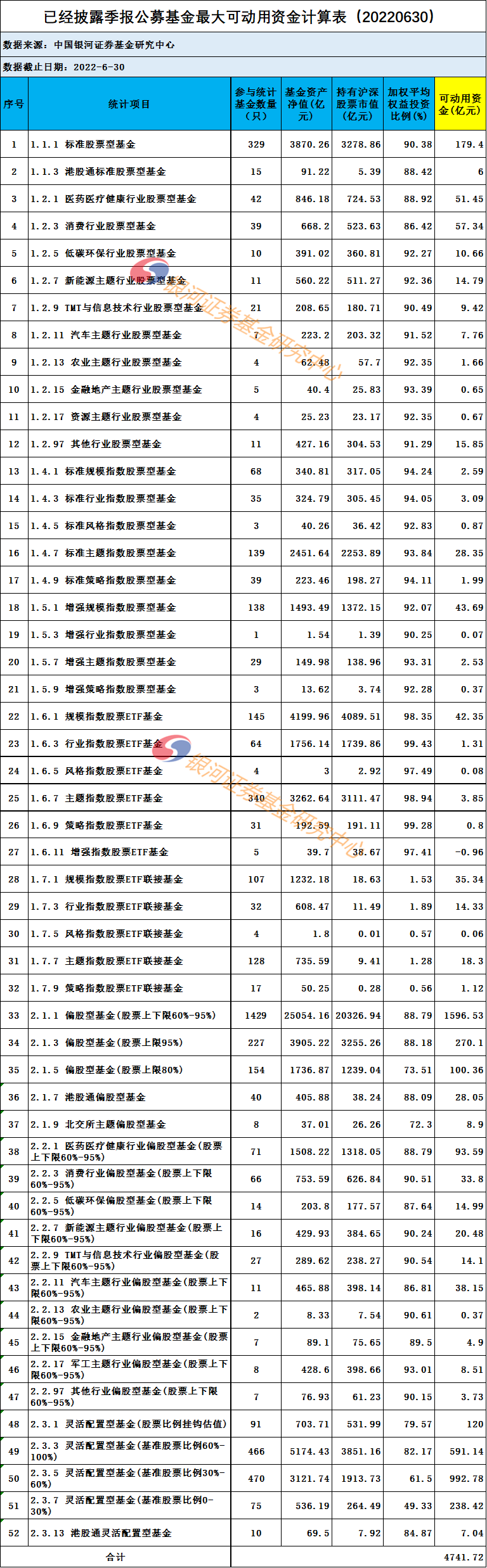

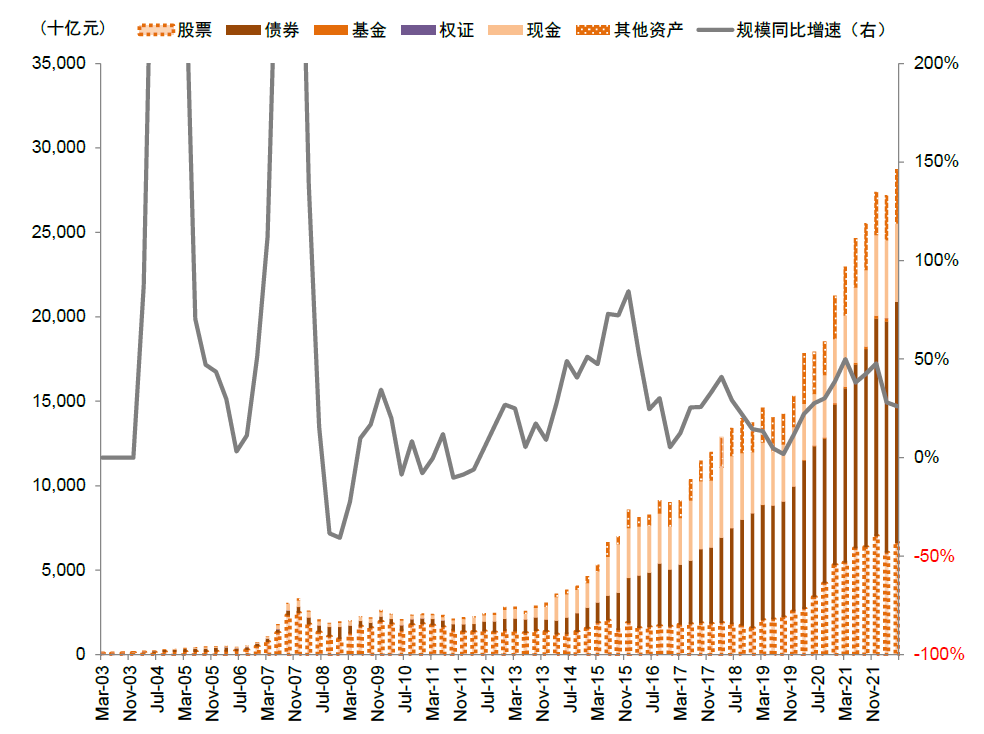

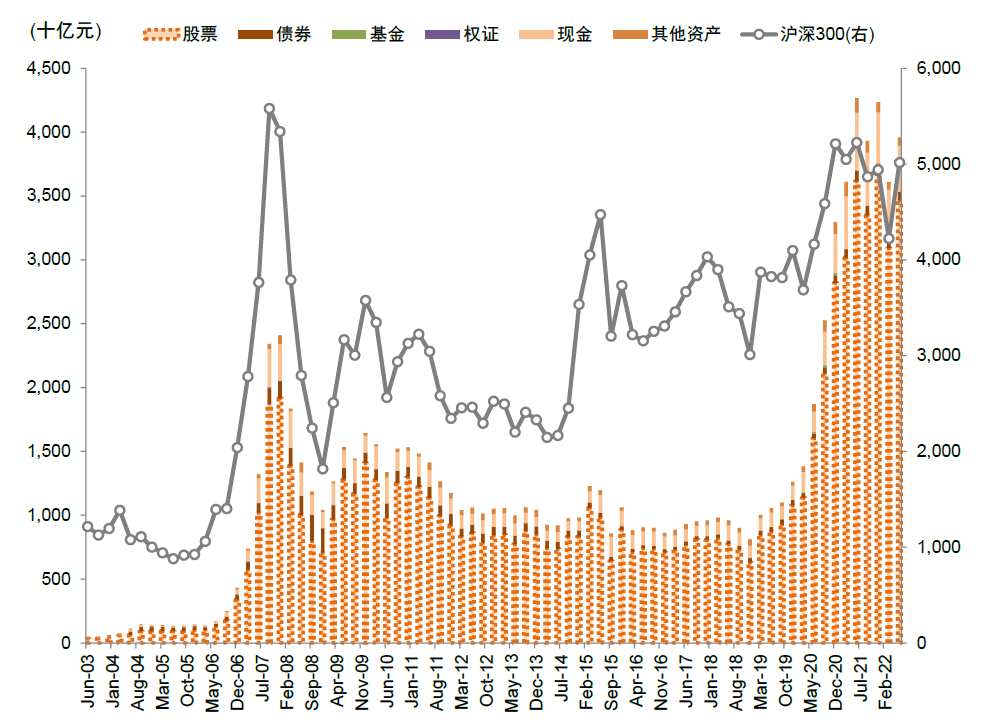

2022年二季度公募股票资产配置比例上升。2022年二季度A股市场先抑后扬,受海外市场波动加大、国内疫情反复和房地产下行等因素影响,二季度初指数有所回调,上证指数一度跌破2900点,4月底至6月底期间,在政策加码和国内局部疫情好转等因素推动下市场逐步回升,成长风格有相对表现。二季度沪深300触底反弹6.2%,创业板指和科创50分别上涨5.7%、1.3%,主动偏股型公募基金季度收益率中位数反弹6.7%(截至7月21日涨幅为4.3%)。在此背景下国内公募基金整体规模有所扩张,资产总值由一季度27.2万亿元升至29.0万亿元,其中股票类资产总额从一季度的6.0万亿元升至6.6万亿元,占资产总值比重由22.2%升至23.0%。持有A股市值由上季度5.5万亿元上升至6.0万亿元,债券类资产占比小幅收缩约1.0个百分点至49.3%。

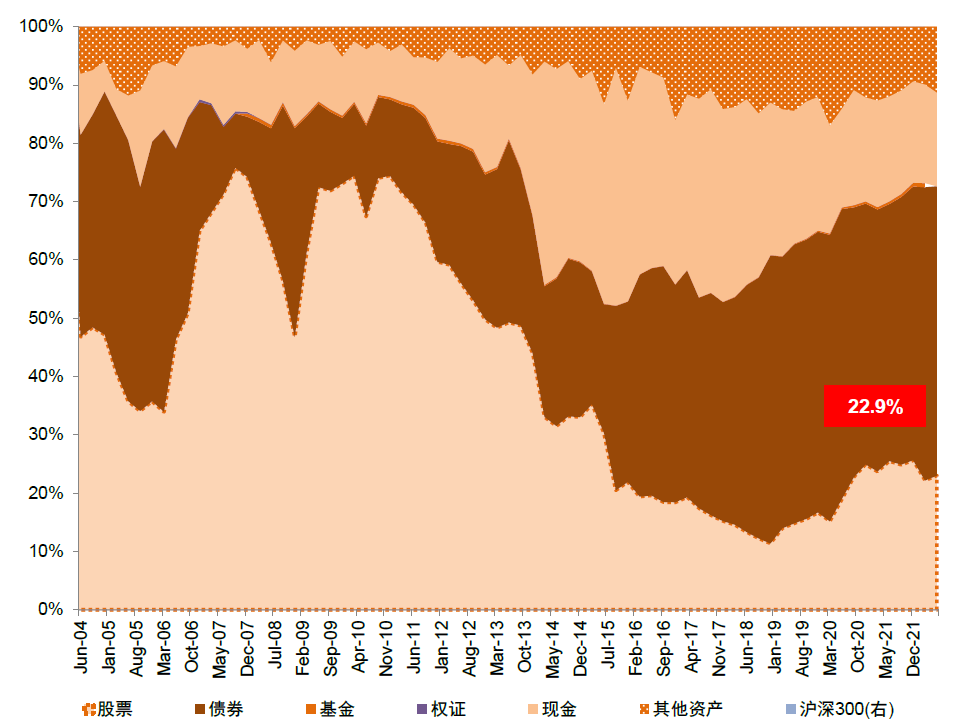

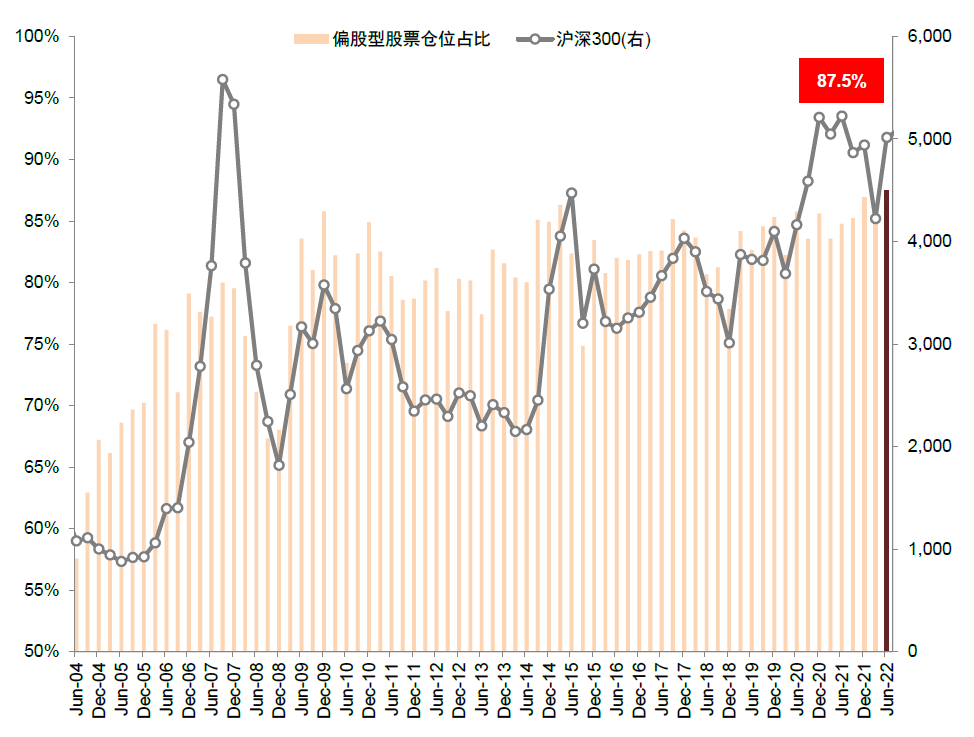

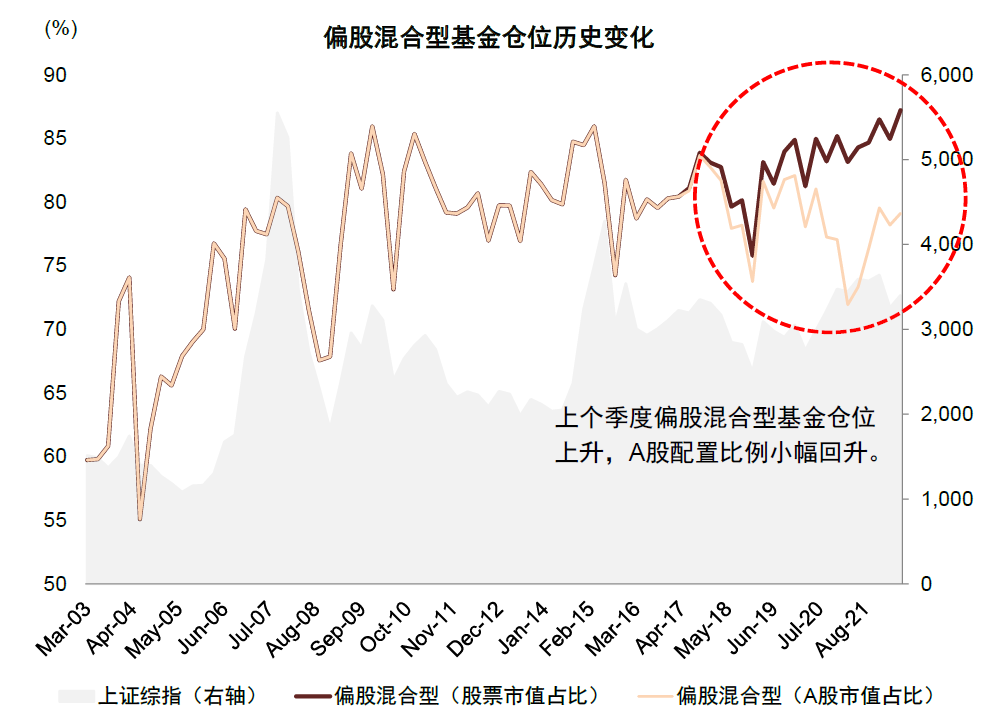

主动偏股型基金股票仓位回升,港股仓位也有所提升。主动偏股型基金的仓位由上季度的85.6%上升至87.5%,突破2021年四季度高点,同时也是近10年较高水平,其中A股仓位由79%升至80%;偏股混合型基金仓位由85%升至87.2%,灵活配置型基金的股票仓位由68.5%升至71.6%。港股方面,二季度恒生指数微跌1%,恒生科技指数上涨6.9%,可投资港股的主动偏股型基金在港股的配置从上季度的13.7%升至15.8%。

重仓股配置特征:热门赛道分化,疫后景气度修复成为主线

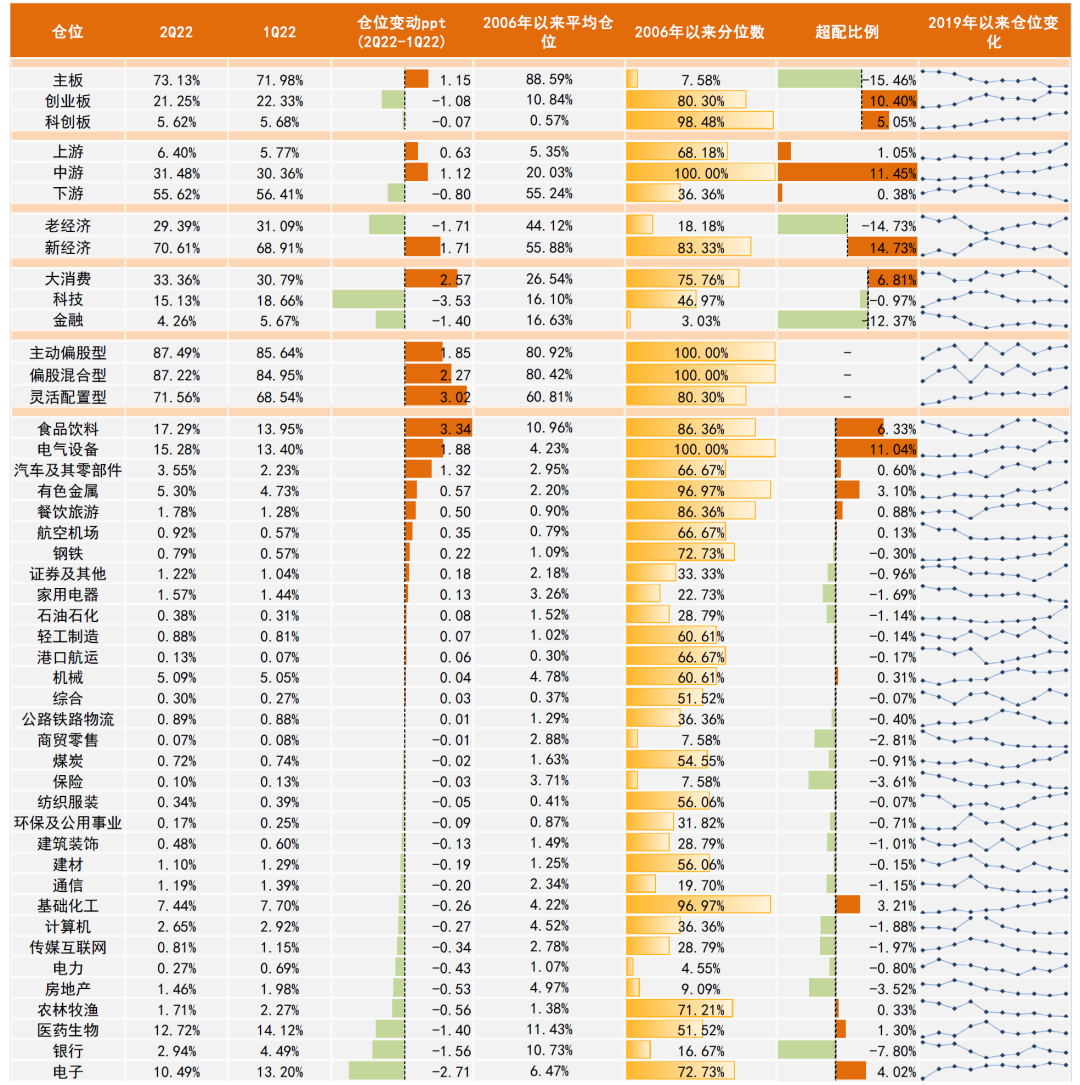

1) 龙头公司持股集中度回升。主动偏股型基金重仓前100的公司重仓市值占比由一季度63.7%回升至65.6%,重仓前20市值占比由31.8%升至34.3%。其中海康威视、药明康德(维权)重仓持仓市值下降超100亿元,贵州茅台、五粮液、隆基绿能、泸州老窖持仓市值上升超150亿元;港股中国移动减仓较多,美团加仓较多。

2) 主板仓位持续提升,科创板、创业板小幅减仓。主板二季度仓位较上季度提升,重仓仓位上升1.2个百分点至73.1%。科创板一季度仓位小幅略降,重仓仓位由上季度的5.7%下降至5.6%;创业板仓位继续回落,重仓仓位由上季度的22.3%下降至21.3%,较2021年二季度高点已下降2.7%;北交所二季度持仓约0.1%。

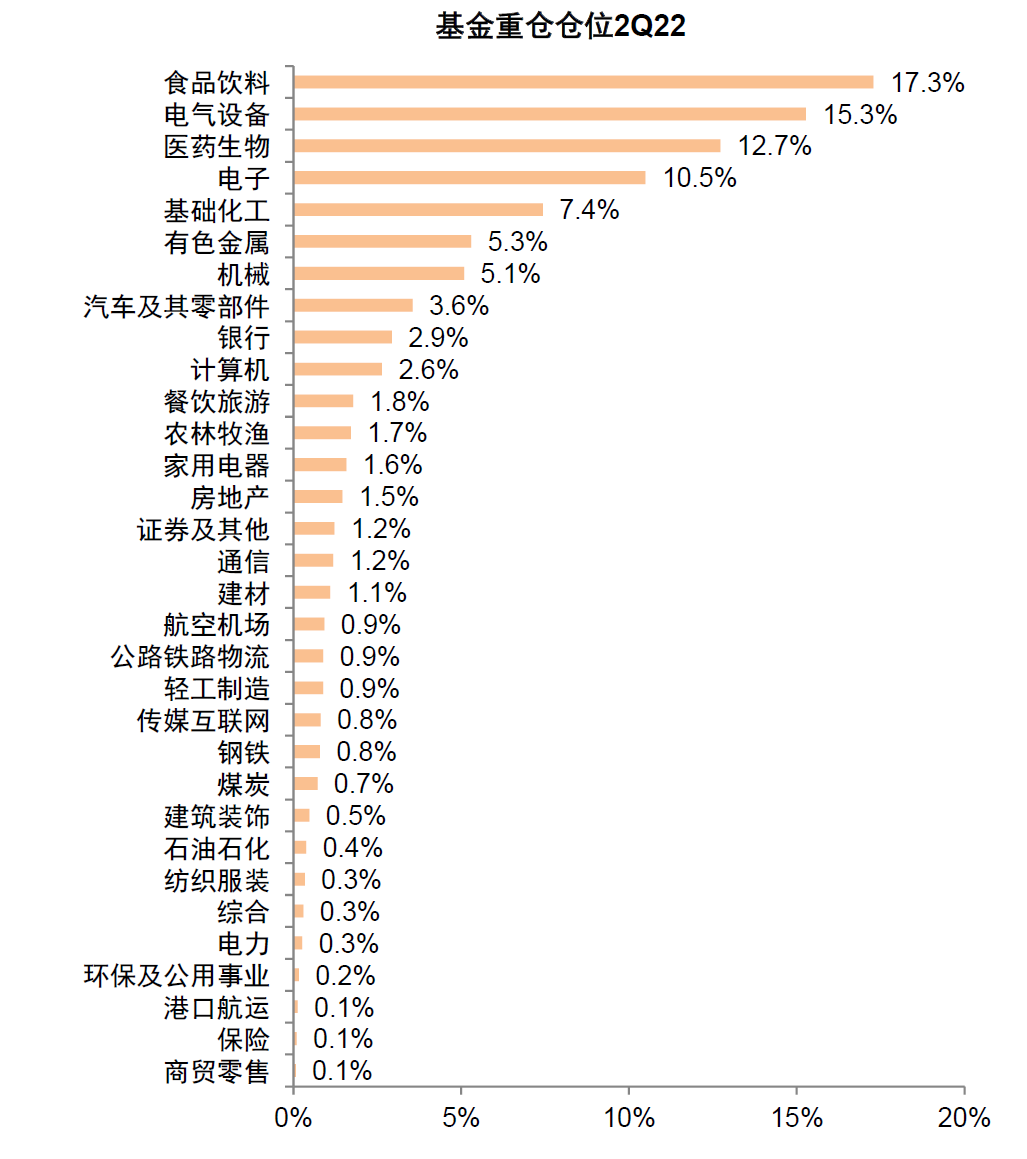

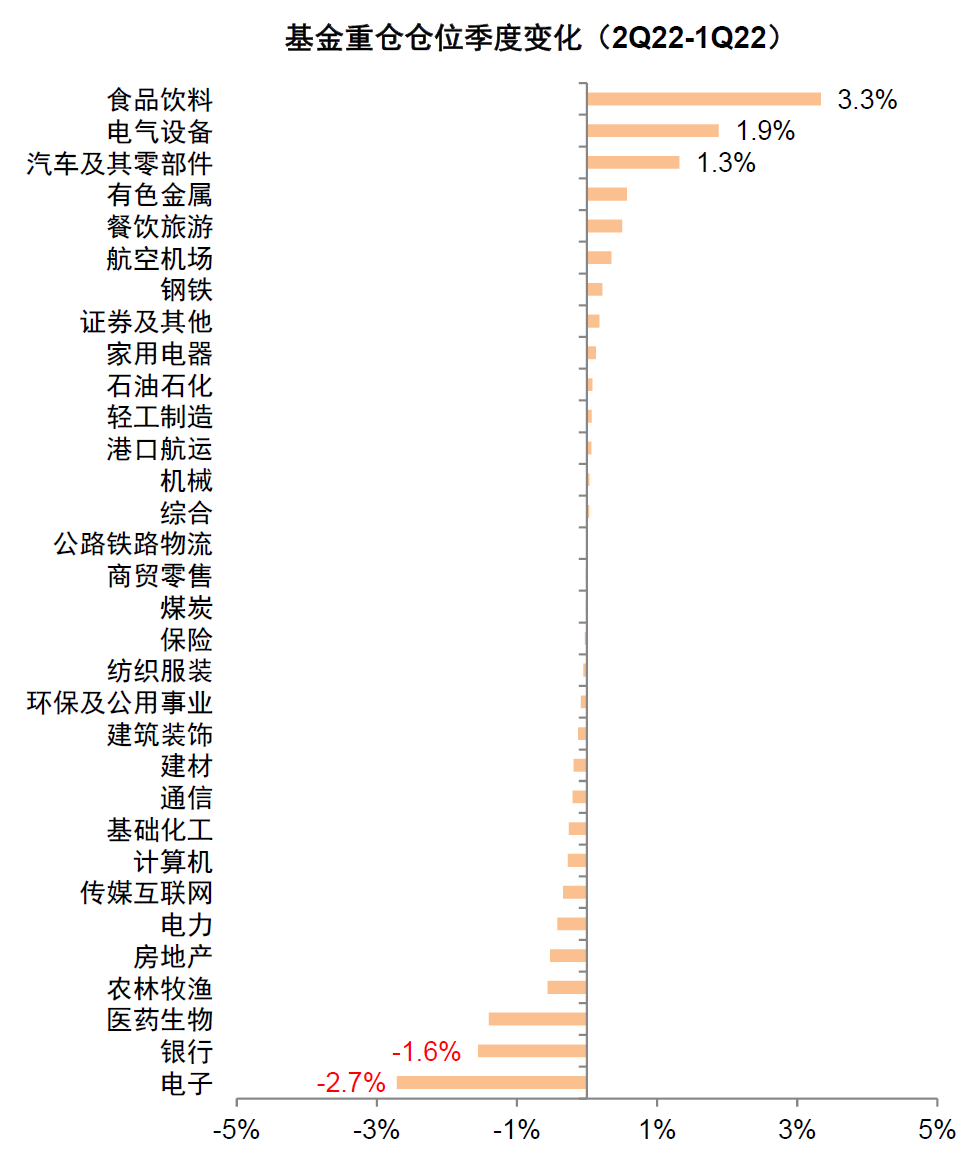

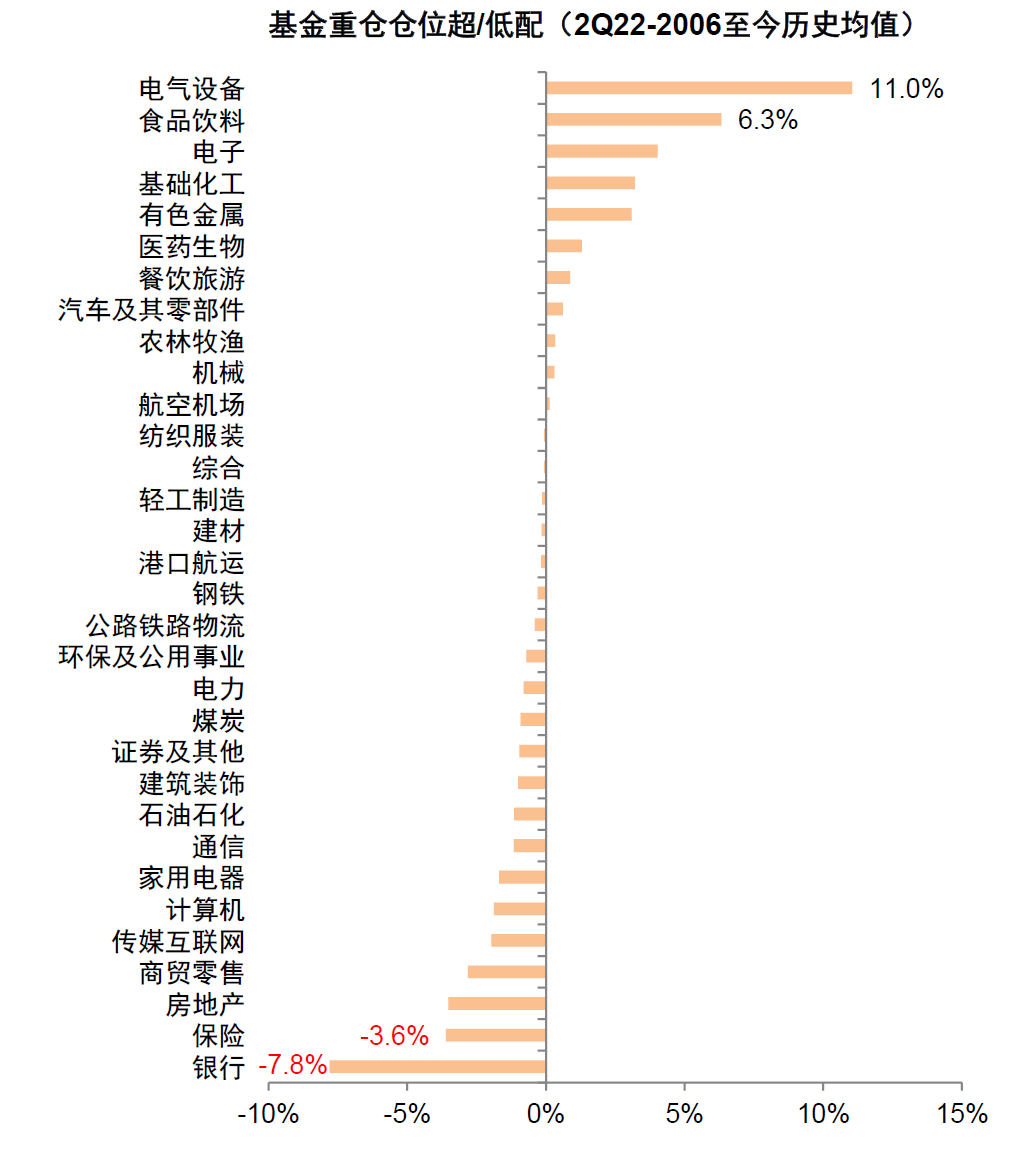

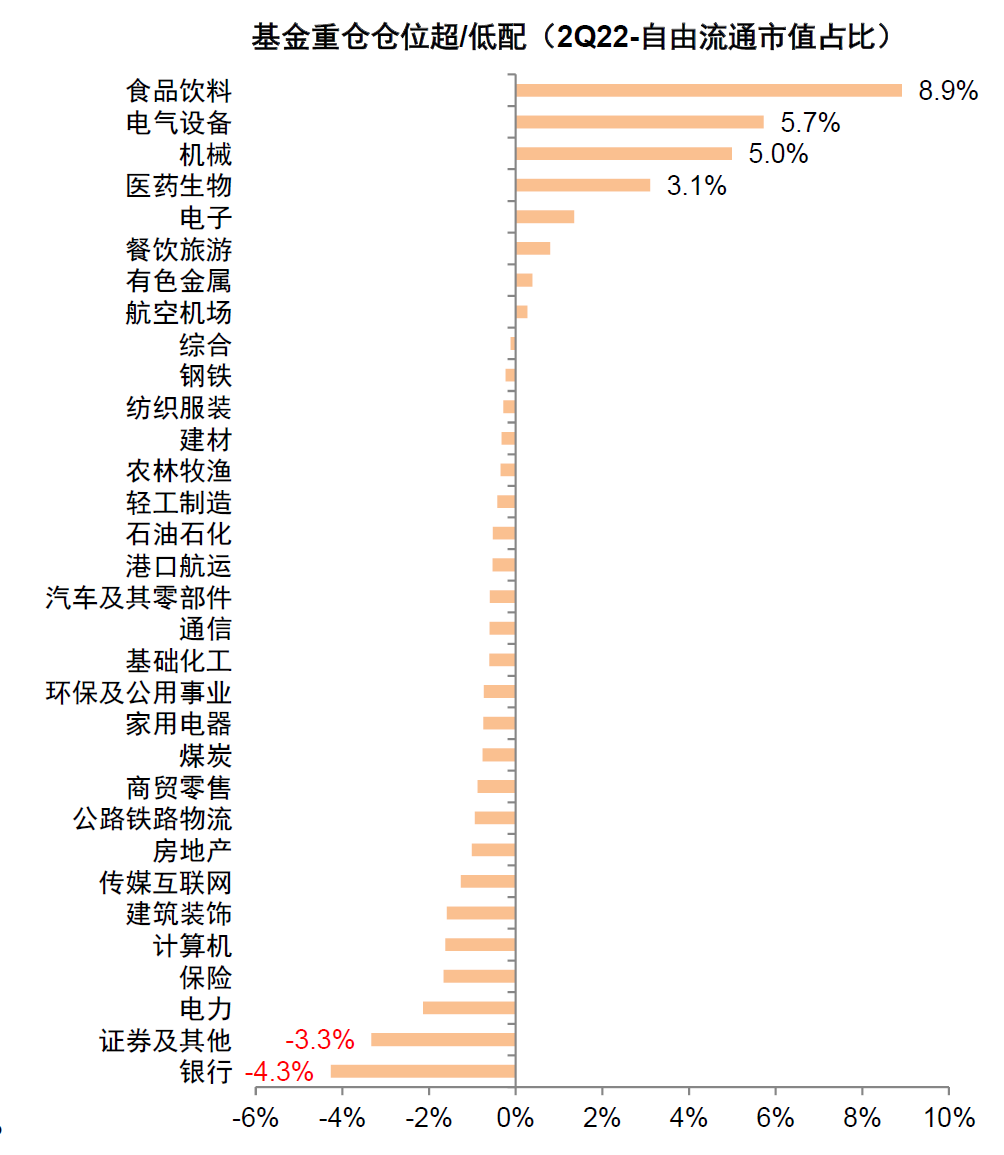

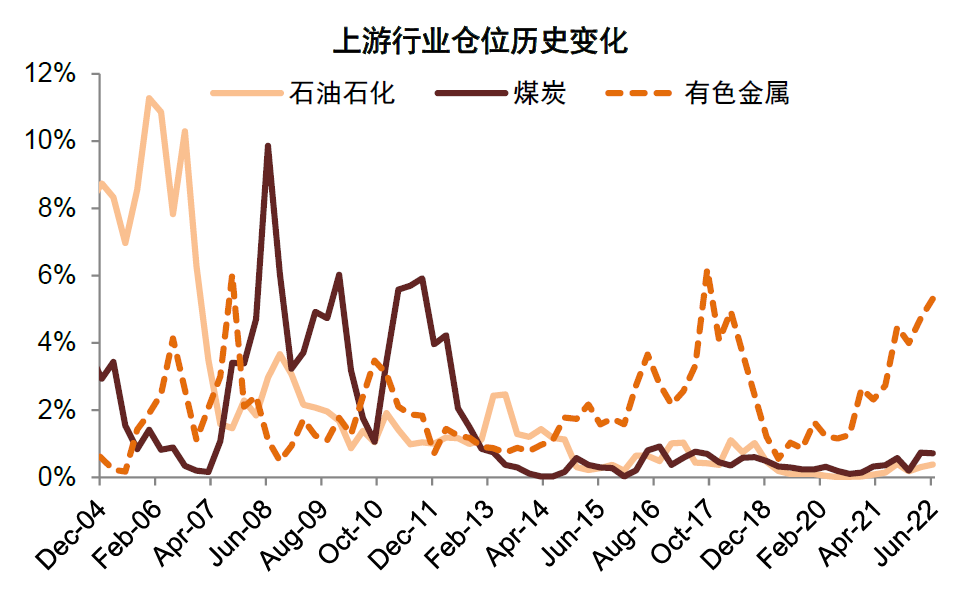

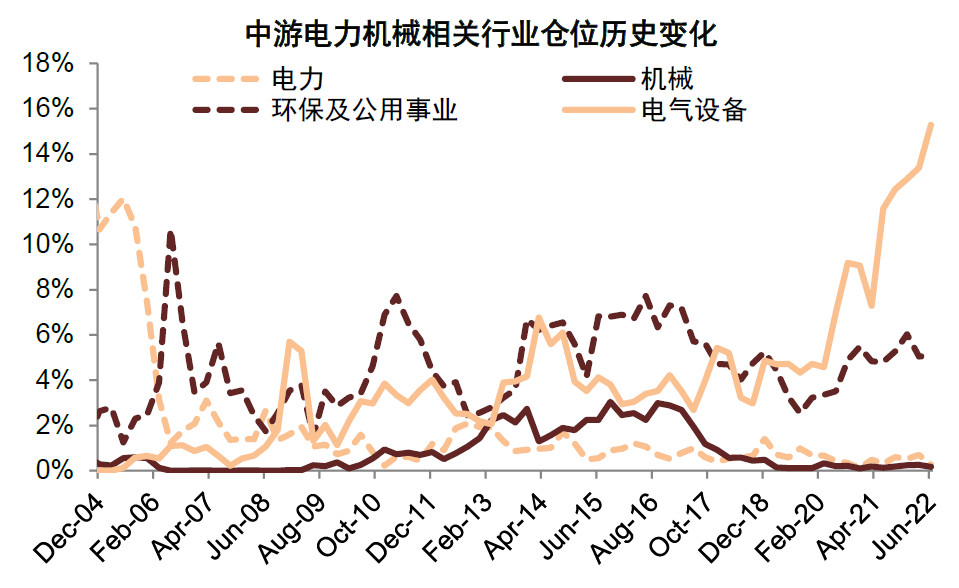

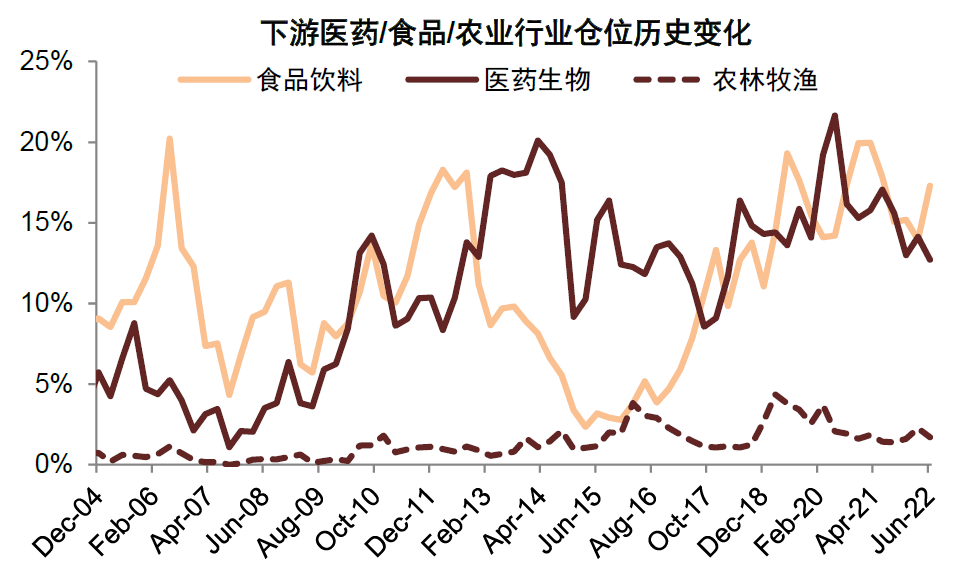

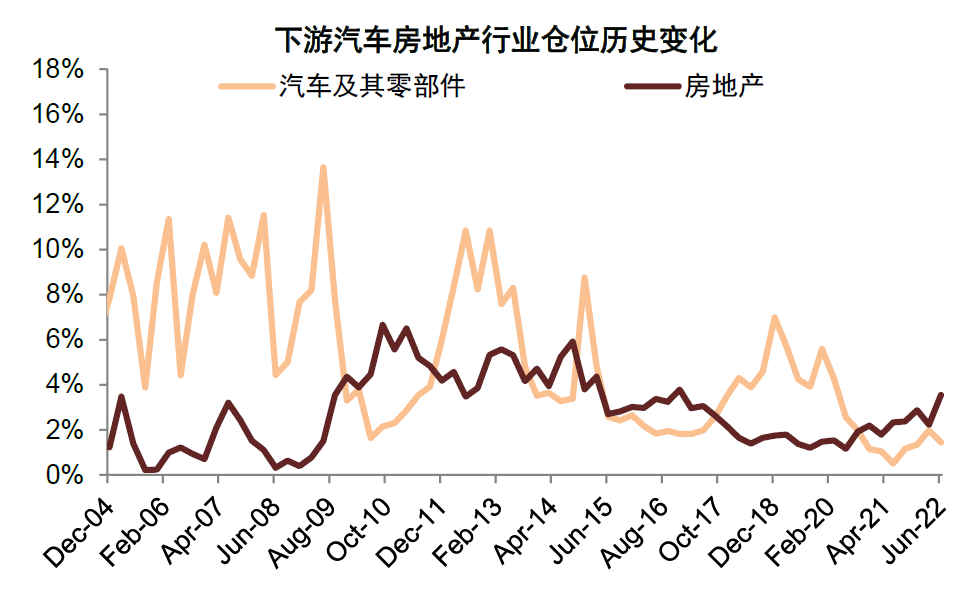

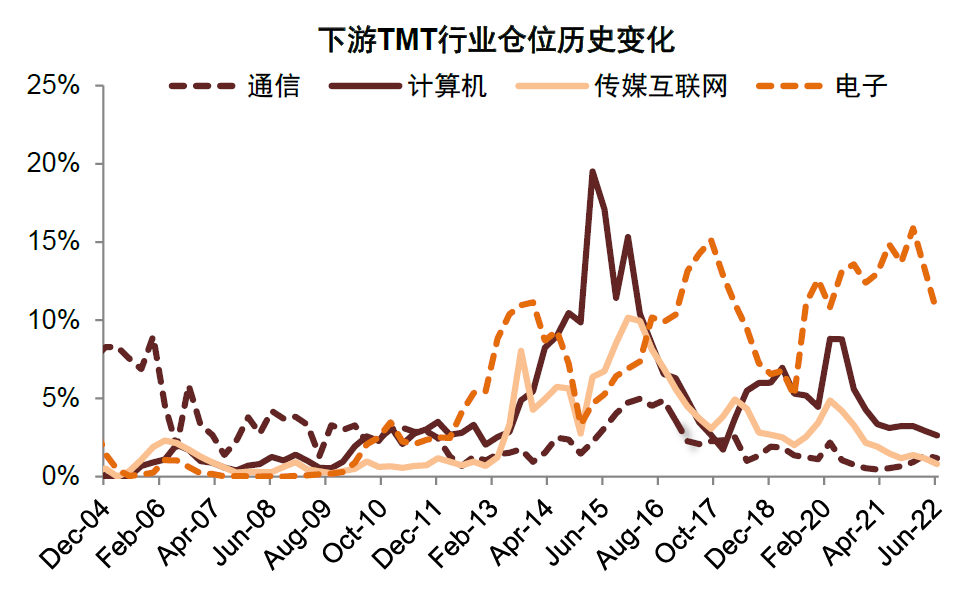

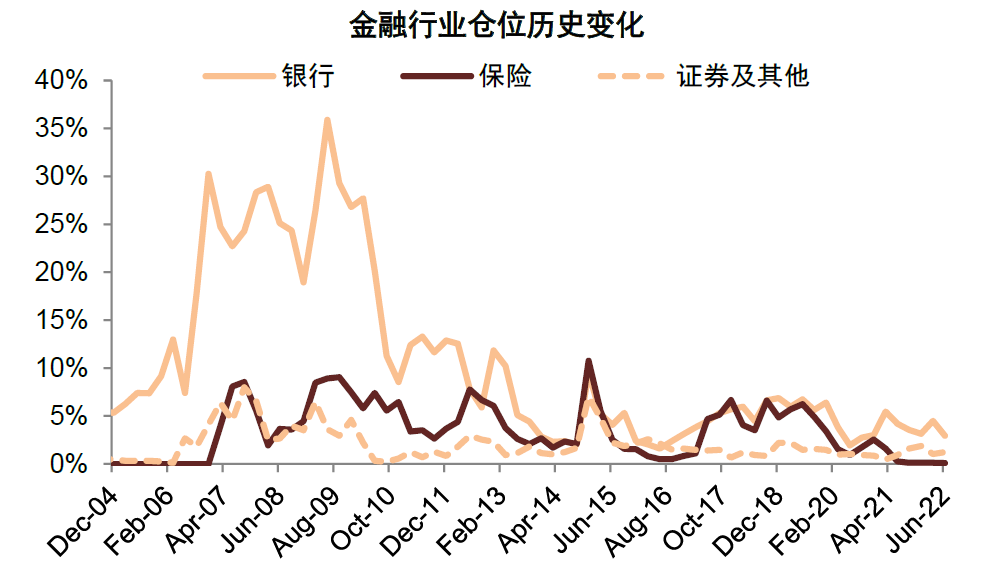

3) 疫后景气度修复成为主线,加仓食品饮料和电气设备,减仓电子和医药。二季度以来国内局部疫情对部分制造业供应链及消费活动带来一定影响,后续随着疫情改善以及政策加码,相关板块在前期下跌之后也出现明显反弹。其中业绩韧性较强的食品饮料获得明显加仓3.3个百分点,高端和次高端白酒龙头获得加仓较多,餐饮旅游、机场航空等反映疫情修复的行业均分获加仓0.5、0.4个百分点左右。另一方面,新能源汽车和光伏产业链在二季度仍维持不错的景气度,公募基金进一步加仓电气设备1.9个百分点,受政策支持的汽车板块持仓也提升1.3个百分点,隆基绿能、比亚迪和晶澳科技的持仓市值上升幅度较大。相比之下,受海外需求拖累和国内供应受阻影响较大的电子持仓下降2.7个百分点,其中半导体持仓降幅相对较大;稳增长相关的金融地产二季度整体表现平淡,银行和房地产的持仓分别下降1.6和0.5个百分点;医药生物持仓下降1.4个百分点,药明康德和智飞生物减仓较多。

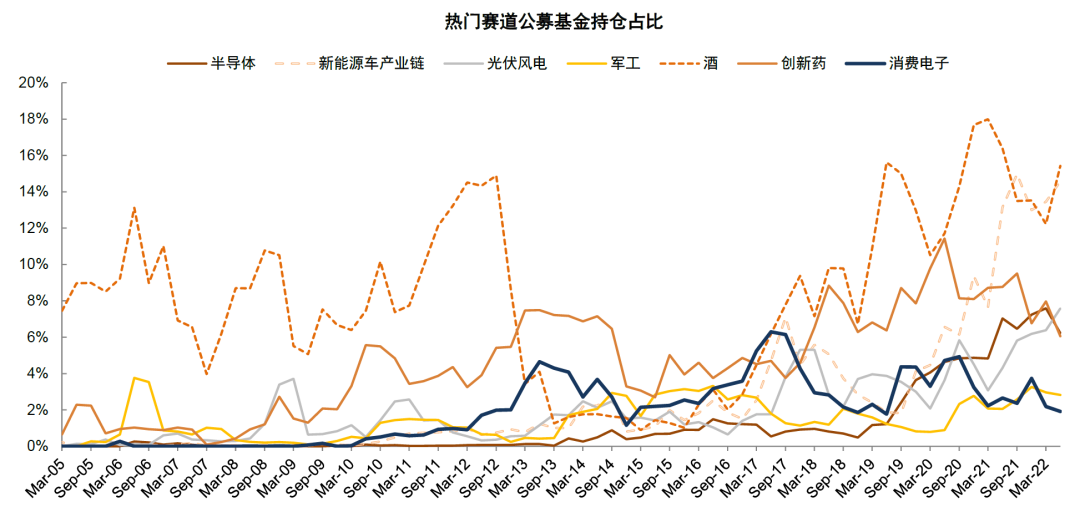

4) 热门赛道持股集中度再度上升,酒类、光伏风电和新能源车产业链有所加仓。我们梳理的半导体、创新药(主要是CXO)、新能源汽车链、光伏风电、军工、消费电子和酒类等热门赛道,覆盖约400家上市公司,公募重仓持股比例由上季度的52.8%小幅升至54.6%。其中酒类、光伏风电、新能源车产业链分别上升3.2/1.2/1.1个百分点;创新药赛道仓位转为下降1.9个百分点,半导体、消费电子和军工赛道仓位也小幅下降1.4/0.3/0.1个百分点。

5) 碳中和、专精特新主题仓位略升。我们对专精特新“小巨人”名单的上市公司统计,公募持仓由一季度的3.2%略升至3.4%,碳中和主题持仓也有所提升,数字经济主题持仓有所下降。

下一阶段操作建议:稳而后进,轻大盘,重结构。

结合最新的公募基金持仓,我们认为机构整体仓位在二季度呈现一定提升,部分热门赛道仓位关注度也持续恢复,向前看,考虑到A股市场已经累积一定的反弹幅度,后续表现的持续性可能需要看到资金层面更明显的改善、疫情防控更实质的改善、增长预期更实质性的修复、海外市场逐步平稳,市场态势可能会从此前的单边上涨走向双向波动。同时,中外政策反向特征依然明显,中国市场下半年相对海外可能维持相对韧性,但要注意把握市场节奏和灵活性,轻大盘、重结构。

配置上,政策支持领域仍有望有相对表现。我们依然以低估值、与宏观关联度不高或景气程度尚可且有政策支持的领域为主。成长风格在近期连续反弹后,性价比在减弱,后续波动可能开始加大。伴随上游价格已经大幅回调,逐步开始关注中下游产业可能出现的修复,战略性风格切换至成长的契机需要关注海外通胀及中国稳增长等方面的进展。

图表:2Q22公募基金持仓:仓位小幅回升,加仓大消费和景气成长,减仓科技和金融

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表:热门赛道集中度下降,创新药、半导体和消费电子减仓,酒类、新能源汽车链和光伏风电加仓

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表:专精特新的公募重仓比例提升至3.43%,科技创新与产业升级及数字经济主题减仓

资料来源:Wind,中金公司研究部;碳中和组合来自《碳中和与可持续发展背景下的投资》,科技创新与产业升级组合来自《投资科技创新》,数字经济组合来自《数字经济,十大趋势》

市场概况:主动偏股型基金仓位较一季度有所回升

2022年二季度公募股票资产配置比例上升。2022年二季度A股市场先抑后扬,受海外市场波动加大、国内疫情反复和房地产下行等因素影响,二季度初指数有所回调,上证指数一度跌破2900点,4月底至6月底期间,在政策加码和国内局部疫情好转等因素推动下市场逐步回升,市场日成交金额从最低略超7000亿元回升至万亿元之上,成长风格有相对表现。二季度沪深300触底反弹6.2%,创业板指和科创50分别上涨5.7%、1.3%,主动偏股型公募基金季度收益率中位数反弹6.7%(截至7月21日涨幅为4.3%)。在此背景下国内公募基金整体规模有所扩张,资产总值由一季度27.2万亿元升至29.0万亿元,其中股票类资产总额从一季度的6.0万亿元升至6.6万亿元,占资产总值比重由22.2%升至23.0%。持有A股市值由上季度5.5万亿元上升至6.0万亿元,债券类资产占比小幅收缩约1.0个百分点至49.3%。

主动偏股型基金股票仓位回升,港股仓位也有所提升。主动偏股型基金的仓位由上季度的85.6%上升至87.5%,突破2021年四季度高点,同时也是近10年较高水平,其中A股仓位由79%升至80%;偏股混合型基金仓位由85%升至87.2%,灵活配置型基金的股票仓位由68.5%升至71.6%。港股方面,二季度恒生指数微跌1%,恒生科技指数上涨6.9%,可投资港股的主动偏股型基金在港股的配置从上季度的13.7%升至15.8%。

图表:全部公募基金中股票市值上升至6.62万亿元

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表:全部基金资产中股票占比环比小幅回升

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表:主动偏股型基金中股票市值为3.46万亿元

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表:主动偏股型基金股票仓位小幅回升至87.5%

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表:偏股混合型基金仓位历史变化

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表:灵活配置型基金仓位历史变化

资料来源:Wind,中金公司研究部

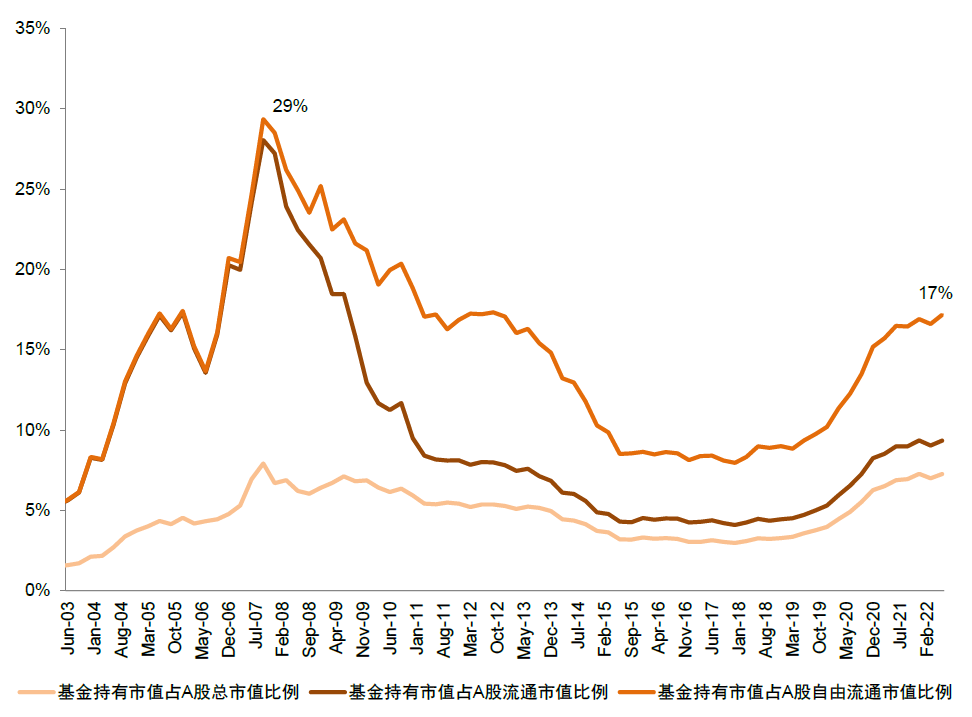

资料来源:Wind,中金公司研究部图表:基金持股占A股自由流通市值比例小幅回升

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部配置特征:热门赛道分化,疫后景气度修复成为主线

从主动偏股型基金的重仓持股来看,热门赛道分化,疫后景气度修复成为主线,具体来看,我们总结了以下特征:

龙头公司持股集中度回升。主动偏股型基金重仓前100的公司重仓市值占比由一季度63.7%回升至65.6%,重仓前20市值占比由31.8%升至34.3%。其中海康威视、药明康德重仓持仓市值下降超100亿元,贵州茅台、五粮液、隆基绿能、泸州老窖持仓市值上升超150亿元;港股中国移动减仓较多,美团加仓较多。

主板仓仓位持续提升,科创板、创业板小幅减仓。主板二季度仓位较上季度提升,重仓仓位上升1.2个百分点至73.1%。科创板一季度仓位小幅略降,重仓仓位由上季度的5.7%下降至5.6%;创业板仓位继续回落,重仓仓位由上季度的22.3%下降至21.3%,较2021年二季度高点已下降2.7%;北交所二季度持仓约0.1%。

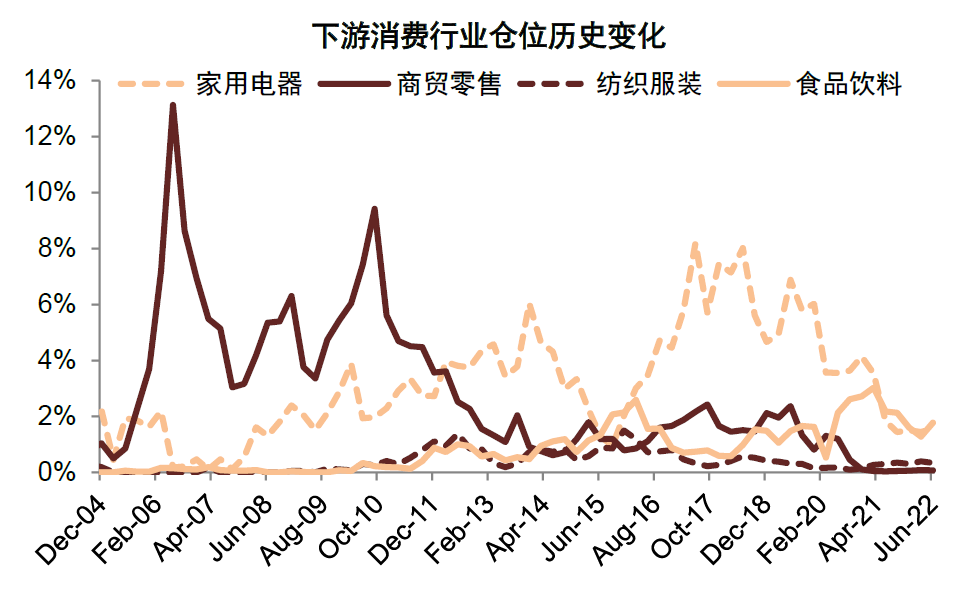

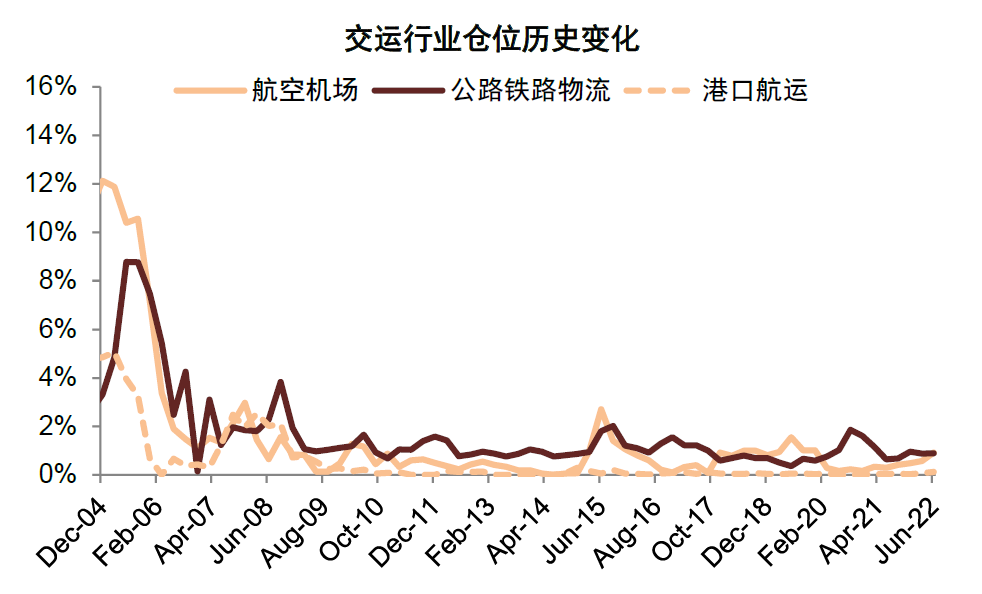

疫后景气度修复成为主线,加仓食品饮料和电气设备,减仓电子和医药。二季度以来国内局部疫情对部分制造业供应链及消费活动带来一定影响,后续随着疫情改善以及政策加码,相关板块在前期下跌之后也出现明显反弹。其中业绩韧性较强的食品饮料获得明显加仓3.3个百分点,高端和次高端白酒龙头获得加仓较多,餐饮旅游、机场航空等反映疫情修复的行业也均获加仓0.5、0.4个百分点左右。另一方面,新能源汽车和光伏产业链在二季度仍维持不错的景气度,公募基金进一步加仓电气设备1.9个百分点,受政策支持的汽车板块持仓也提升1.3个百分点,隆基绿能、比亚迪和晶澳科技的持仓市值上升幅度较大。相比之下,受海外需求拖累和国内供应受阻影响较大的电子持仓下降2.7个百分点,其中半导体持仓降幅相对较大;稳增长相关的金融地产二季度整体表现平淡,银行和房地产的持仓分别下降1.6和0.5个百分点;医药生物持仓下降1.4个百分点,药明康德和智飞生物减仓较多。

热门赛道持股集中度再度上升,酒类、光伏风电和新能源车产业链有所加仓。我们梳理的半导体、创新药(主要是CXO)、新能源汽车链、光伏风电、军工、消费电子和酒类等热门赛道,覆盖约400家上市公司,公募重仓持股比例由上季度的52.8%小幅升至54.6%。其中酒类、光伏风电、新能源车产业链分别上升3.2/1.2/1.1个百分点;创新药赛道仓位转为下降1.9个百分点,半导体、消费电子和军工赛道仓位也小幅下降1.4/0.3/0.1个百分点。

碳中和、专精特新主题仓位略升。我们对专精特新“小巨人”名单的上市公司统计,公募持仓由一季度的3.2%略升至3.4%,碳中和主题持仓也有所提升,数字经济主题持仓有所下降。

图表:2Q22主动偏股型基金重仓比例

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表:基金重仓仓位季度变化情况

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表:基金重仓仓位超/低配情况(当前/历史均值)

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表:基金重仓仓位超/低配情况(当前/市值占比)

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表:基金仓位风格变化(按板块)

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表:基金仓位风格变化(按上中下游)

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表:上游行业基金仓位变化

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表:中游电力机械行业基金仓位变化

资料来源:Wind,中金公司研究部

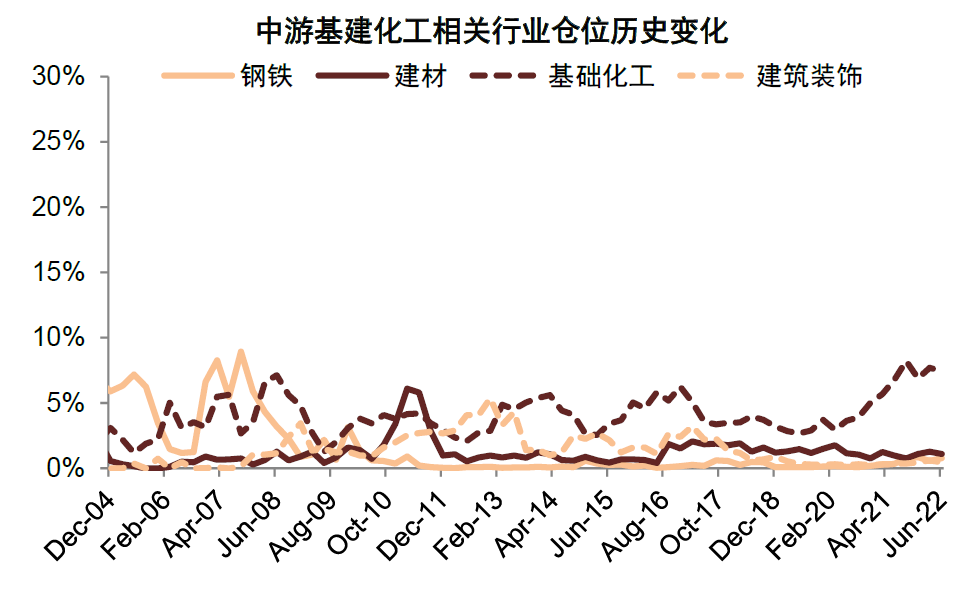

资料来源:Wind,中金公司研究部图表:中游基建化工相关行业基金仓位变化

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表:下游消费相关行业基金仓位变化

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表:下游医药/食品/农业行业基金仓位变化

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表:下游汽车房地产相关行业基金仓位变化

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表:下游TMT相关行业基金仓位变化

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表:金融行业基金仓位变化

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表:交通运输行业基金仓位变化

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部下一阶段操作建议:稳而后进,轻大盘,重结构

结合最新的公募基金持仓,我们认为机构整体仓位在二季度呈现一定提升,部分热门赛道仓位关注度也持续恢复,向前看,考虑到A股市场已经累积一定的反弹幅度,后续表现的持续性可能需要看到资金层面更明显的改善、疫情防控更实质的改善、增长预期更实质性的修复、海外市场逐步平稳,市场态势可能会从此前的单边上涨走向双向波动。同时,中外政策反向特征依然明显,中国市场下半年相对海外可能维持相对韧性,但要注意把握市场节奏和灵活性,轻大盘、重结构。

配置上,政策支持领域仍有望有相对表现。我们依然以低估值、与宏观关联度不高或景气程度尚可且有政策支持的领域为主。成长风格在近期连续反弹后,性价比在减弱,后续波动可能开始加大。伴随上游价格已经大幅回调,逐步开始关注中下游产业可能出现的修复,战略性风格切换至成长的契机需要关注海外通胀及中国稳增长等方面的进展。

本文摘自:2022年7月21日已经发布的《公募二季报回顾:仓位重回高位,加仓景气赛道》

王汉锋 SAC 执业证书编号:S0080513080002 SFC CE Ref:AND454

李求索 SAC 执业证书编号:S0080513070004 SFC CE Ref:BDO991

黄凯松 SAC 执业证书编号:S0080521070010

魏 冬 SAC 执业证书编号:S0080121070287

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>