今年以来,在全球主要央行紧缩背景下,日本央行选择维持超宽松货币政策以及日本较弱的经济增长预期导致日元大幅贬值。7月14日美元兑日元汇率突破139,创下近24年新高。当前日本央行为了刺激经济持续复苏,通过无限量购债将10年国债利率控制在0.25%以下,但较高的成本和汇率进一步贬值压力让市场开始预期鸽派政策可能出现调整。

日本为何不愿收紧货币?

当前日本维持宽松货币政策主要基于刺激经济复苏和通胀预期的目标。与欧美国家面对的高通胀不同,日本在经济低迷+低通胀+高债务的组合下,提振经济,摆脱通缩,减轻政府利息支付压力的需求导致对宽松货币政策的依赖度较高。截至2021年,日本政府债务占名义GDP比重高达225%,居全球首位。自新冠疫情以来,日本经济受到重创后修复缓慢,需要继续维持宽松刺激经济。

维持鸽派的成本和风险在上升

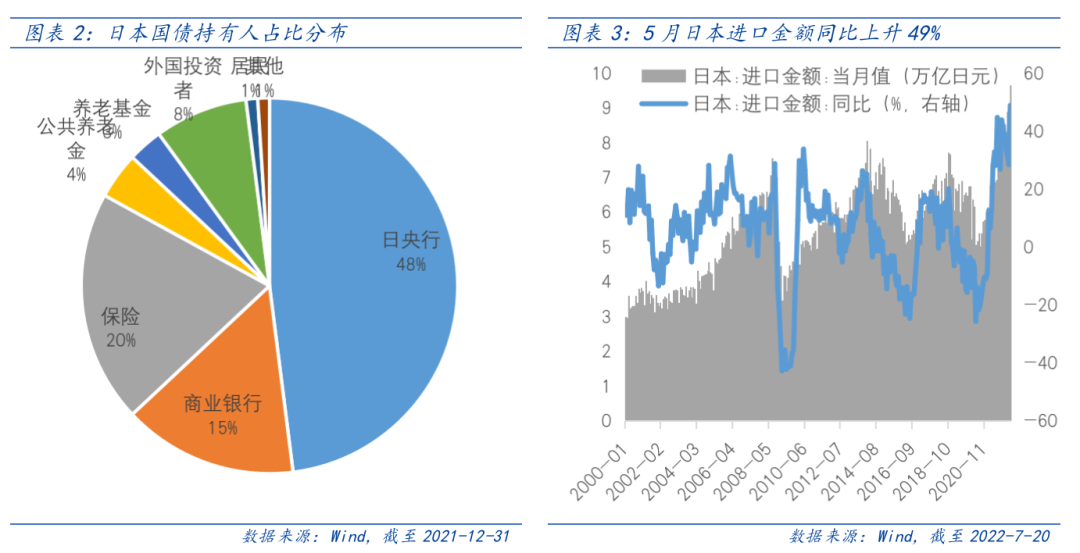

为了维持将10年国债收益率控制在2.5%以下的目标,日央行需要付出的成本较高。6月单月购债规模已达16.15万亿日元的历史最高水平,当前日央行已持有日本国债比例超50%,继续大规模购债难以长期持续。

其次,低通胀作为维持宽松货币政策的“底气”,也面临预期上行的压力。7月7日,日本央行将2022财年的通胀预期上调至2%以上,5月CPI同比为2.5%。相比欧美面临的高通胀,日本通胀仍处于较低水平,且日央行此前表示认为连续两个月高于目标的通胀只是暂时的,使其拥有维持宽松货币政策的“底气”。但未来日本通胀走向存在较大不确定性,若日央行维持当前收益率曲线控制目标不变,由于日本对能源和食品的进口依赖度较高,国际能源和粮食价格上涨叠加日元贬值将加剧输入型通胀压力。

第三,美联储加息仍有空间,日元汇率贬值压力仍存。近期公布的美国就业数据持续强劲,6月CPI同比9.1%创近40年新高,让美联储加息预期进一步升温,在全球经济衰退风险下美元作为避险资产仍有向上支撑,意味着日元仍然有进一步贬值空间。

未来可能的政策转向

对全球大类资产有何影响?

今日,日央行利率决议发布,日本央行将基准利率维持在0.1%,将10年期国债收益率目标维持在0%附近,符合市场预期。

日央行的货币政策边际调整,将对全球资产价格带来影响。首先,对日本国内资产价格而言,日债收益率将上升,日元贬值压力缓解,从当前近24年的低点向上具有较好的回升空间。其次,从更广泛的角度来看,全球负利率国债占比仅为6.6%,而日本国债占其中一半。若日央行逐步退出收益率曲线控制并收紧货币,将进一步打压投资者风险偏好,同时意味着黄金等零现金流资产的机会成本上升和重新定价。