吴悦

《投资者网》吴悦

国内光伏与风电产业最近三年的市场需求已有确定性较高的基本盘,同时也将带动相关配套产业,如储能、特高压等细分领域的市场需求

根据风光大基地建设项目的具体要求,A股各相关公司的受益程度则有所不同

警惕短期内大量新建项目上马带来产能过剩,从而影响市场价格、影响企业利润的情况

近日,国家能源局下发《关于组织拟纳入国家第二批以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地项目的通知》(以下简称《通知》),要求各省在12月15日前上报第二批新能源大基地的名单。

《通知》要求,落实项目业主、用地、环评、并网消纳等条件,已核准(备案)且能够在2022年开工建设,原则上能在2023年内建成并网,部分受外部条件制约的项目应能在2024年建成并网。要统筹基地项目和配套电网工程,同步规划、同步建设、同步投运。

这也标志着国内第二批风光大基地项目建设正式拉开帷幕。受此影响,近日,A股市场上,相关风电、光伏板块纷纷开始发力。12月6日-12月10日,风电板块时代新材(600458.SH)周涨幅为12.17%,金风科技(002202.SZ)周涨幅为1.95%;光伏板块洛阳玻璃(600876.SH)周涨幅为18.75%,福莱特(601865.SH)周涨幅为13.32%。

在国家“双碳”战略目标逐步落地的当下,风电、光伏等新能源产业持续受到政策关照。不过,最近两年,从市场表现来看,A股新能源相关概念板块也已经涨幅巨大。那么,当第二批风光大基地建设启动以后,新能源大板块还能够出现普涨吗?如果不能,哪些细分领域可能迎来更好的机会?

01

整体利好三大板块:风电、光伏、储能

如果说投资者需要跟着政策寻找投资主线,那么显然,第二批风光大基地建设中最可能受益的细分领域或投资主线,也要根据《通知》的具体要求来挖掘。

根据《通知》精神,此次第二批风光大基地项目建设从时间、规模、区域、配套等几个维度都做了非常详细的要求,这其实也在一定程度上对行业和企业做了筛选。

第一是时间问题,《通知》要求12月15日前上报名单;已核准且能在2022年开工建设的部分,原则上在2023年内建成并网,部分受外部条件制约的项目应能在2024年建成并网。

第二是规模问题,《通知》要求第二批风光大基地与10月份公布的第一批大基地总量接近,均为100GW,此次项目要求单体在1GW及以上。也就是说,前后两批总量为200GW。

第三是覆盖地区,《通知》要求与第一批大基地一样,主要考虑沙漠、戈壁、荒漠地区,因为大西北这些地区风光资源丰富,发电效率较一般地区更高。但考虑到这些地区对电力消纳能力有限,将部分消纳后,通过特高压输电通道进行外送,各省也会结合实际利用率承诺保障消纳。

第四是配套问题,《通知》要求,从发电侧鼓励采用高效组件,有条件的地方采用双面组件,沙漠、戈壁、荒漠地区光伏支架不低于1.5米;考虑到风光的不稳定性,鼓励建设集中式、共享式储能,最大化发挥储能效益。

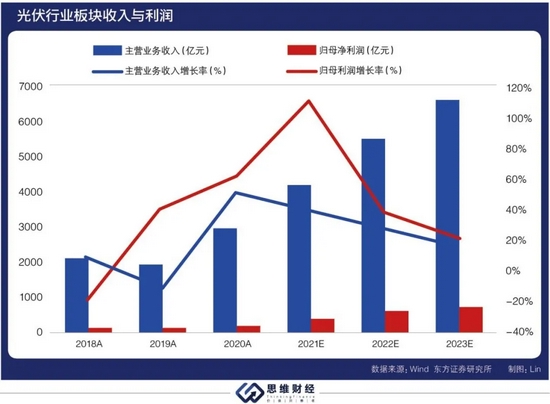

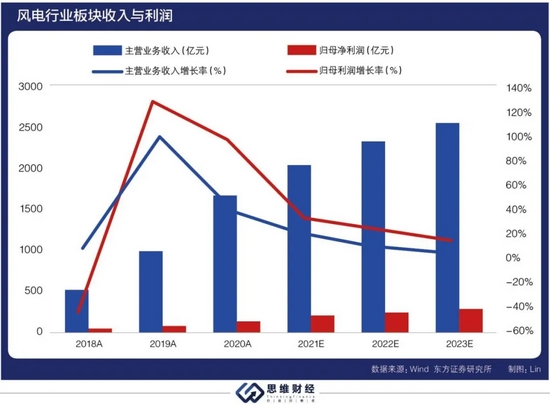

加上此前已公布的第一批风光大基地项目预计于2023年前并网。整体来看,“十四五”期间风光大基地项目总规模至少是200GW,《投资者网》粗略按照光伏、风电各占一半份额估算,“十四五”期间风、光项目新建总量分别为100GW左右,对应2022年-2024年分别为年均30GW-40GW规模。因此可以得出结论,国内光伏与风电产业最近三年的市场需求已有确定性较高的基本盘,同时也将带动相关配套产业,如储能、特高压等细分领域的市场需求。

值得一提的是,从今年10月宣布的第一批风光大基地建设项目和此次的《通知》来看,确定性的200GW建设规模,整体利好风电、光伏与储能等行业。而根据风光大基地建设项目的具体要求,A股各相关公司的受益程度则有所不同,这也是投资者需要重点厘清和重视的问题。

02

两大主线之一:集中、共享式储能

从本次《通知》中最新的申报要求来看,要求项目单体在1GW及以上,规模较大,无疑这对于集中式的光伏和风电项目更为有利。不过,由于“十四五”期间风光新增装机量的再次提升,加上后续大量新能源项目的并网会给电网带来较大压力,叠加风电和光伏发电上的周期性,因此,风光大基地建设能给发电行业中绿电企业带来的业绩增厚效应也存在一定不确定性。

类似于在19世纪的淘金热潮中,最先赚到钱的不一定是挖矿淘金人,而是卖铲子和卖水的人。遵循同样的逻辑,在风光大基地的建设过程中,由于《通知》鼓励采用高效组件和鼓励建设集中式、共享式储能,因此,最先受益的细分领域也极有可能是储能和高效组件这两大核心分支。从风光新项目带来业绩增厚的角度来看,这两大细分领域的增长确定性相对也较高。

毋庸置疑,未来两到三年,随着国内两批风光大基地项目逐渐建成并网,集中式、共享式储能的配置比例也将逐步提高。储能领域又可细分为电化学储能、抽水储能等分支。

据国家发展改革委、国家能源局今年7月发布的《关于加快推动新型储能发展的指导意见》,到2025年,实现新型储能从商业化初期向规模化发展转变。新型储能技术创新能力显著提高,核心技术装备自主可控水平大幅提升,在高安全、低成本、高可靠、长寿命等方面取得长足进步,标准体系基本完善,产业体系日趋完备,市场环境和商业模式基本成熟,装机规模达30GW以上。相对于目前的储能行业市场规模,这一目标还有着几倍的增长空间。

因此,不少券商也纷纷发布研报看多储能板块,如东方证券就在研报中称,储能步入高速成长期,需求侧全面开花。相关政策指出,到2025 年新型储能装机规模达 30GW 以上,明确了全国储能装机的增长底线。

储能行业应用场景主要有:1)国内工商业:工商业用户全部进入电力市场,叠加拉大峰谷价差,储能经济性凸显,需求激增,预计2025 年新增储能装机 11.53GWh,2021-2025 年复合增速达到 78.6%。2)国内发电侧和电网侧:为减小新能源对电网的冲击,政策要求新能源电厂配置至少 15%功率比例 4h 的储能调峰能力,预计 2025 年新增装机量达到64.3GWh,2021-2025 年复合增速 37.5%。3)海外家储:海外高昂的居民电价和用电稳定性需求促使家储高速增长,产业链中国企业备受关注,预计2025年全球新增装机44.8GWh,2021-2025年新增装机年均复合增速43.6%。2022年行业高增速确定,建议关注产业链价值量最高环节(电池、变流器等)。

其中的电池环节,东方证券建议关注宁德时代(300750.SZ)、鹏辉能源(300438.SZ);变流器环节则建议关注大型储能电站PCS供应商阳光电源(300274.SZ)、工商业储能PCS供应商盛弘股份(300693.SZ)、上能电气(300827.SZ),以及家储PCS供应商锦浪科技(300763.SZ)、固德威(688390.SH)、德业股份(605117.SH)。

03

两大主线之二:高效组件

遵循同样的逻辑,根据《通知》要求,第二批风光大基地项目发电侧鼓励采用设备技术先进、发电效率高的风电机组和光伏组件,有条件的地方采用双面组件,沙漠、戈壁、荒漠地区光伏支架不低于1.5米。这意味着,投资者在风电、光伏产业链上寻找标的的关键词应当是:技术先进、且效率高。

不过,由于陆风退补后迈入平价时代,风电项目经济性需与其他能源形式竞争,风机整机厂商为应对行业平价压力与短期景气缺乏而带来的份额竞争,在多个维度进行综合降本。因此,目前风电机组降本增效是最重要的方向,但在市场规模扩大与单价降低的博弈下,整机厂商未必是最好的投资标的。

在风电产业链中,东方证券研报建议:重点关注这一产业链平价时代零部件环节“修复+增长”龙头。包括风电轴承环节进口替代龙头新强联(300850.SZ)以及相关风电法兰龙头恒润股份(603985.SH);大兆瓦铸件与主轴龙头日月股份(603218.SH)、金雷股份(300443.SZ);海缆环节优质格局龙头东方电缆(603606.SH);塔筒环节龙头大金重工(002487.SZ)、天顺风能(002531.SZ)。

而在光伏产业链中,高效组件主要包括以下几种类型:1)大尺寸化硅片/组件,能使通光量更大,发电效率更高、成本更低;2)N型电池,光伏电池主要分为P型与N型两种,N型的转换效率较P型更高;3)其他配套产品,如采用高透镀膜玻璃、白色EVA、高反背板等能够提高光利用率;采用半片、加厚焊带等技术的组件可减少电损耗;在光照资源好的地方,采用跟踪支架能够增加更高发电效率等。

在这几大类型的高效组件厂商中,东方证券建议:关注光伏逆变器龙头阳光电源、锦浪科技、固德威;一体化组件龙头隆基股份(601012.SH)、晶澳科技(002459.SZ)、天合光能(688599.SH);胶膜供给环节龙头福斯特(603806.SH)、海优新材(688680.SH);以及分布式光伏龙头正泰电器(601877.SH)、晶科科技(601778.SH)。

需要特别提醒的是,目前上述产业均处于较高的景气周期,因此近两年各路资本也在其中大举扩张,而短期内大量新建项目的涌现则可能带来产能过剩,从而影响市场价格,比如近期硅片价格就出现了一定程度下调。此外,投资者在选择标的时,除了挖掘相应的投资机会外,还需要关注产业政策的动向,留意风光大基地建设速度不如预期、产业补贴等政策发生变化等情况带来的风险。(思维财经出品)■

年终理财爆款福利!领取8%+理财券,每日限额2000份,先到先得!