摘要

在之前众星云集的富国论坛上,富国招牌基金经理厉叶淼如此谈他的投资理念:“喜欢在肥沃的土壤里面去耕耘,拥抱长期成长的产业浪潮,投资厚雪长坡、势不可挡的时代趋势。”

实力印证下,他对“长期”和“成长”有着独到而深入的理解。细品他的理念之后,你会发现他是一位三观极正、充满想法的基金经理,以及藏在优秀业绩之下的,是他对投资的热爱与赤忱。

1

“长期投资”、“长期持有”、“投资具有成长性的企业”几乎是投资领域的主流认知。

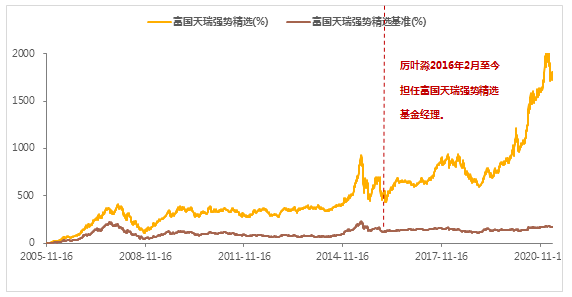

作为“17倍基”富国天瑞的传承者,厉叶淼管理这只经典旗舰基金以来的优秀表现,让不少客官印象深刻。

富国天瑞近三年业绩表现优秀,收益率高达100.55%(同期基准涨幅17.99%),同类排名13/157;近五年收益率189.96%(同期基准涨幅19.95%),同类排名4/86,这样的中长期成绩,完全契合“长期主义”的主流认知。

注1:富国天瑞近年同类排名及相关数据(截至2021-05-31)来自海通证券,同类类型为偏股混合型,业绩比较基准来自wind ;评级数据来自海通证券基金业绩评价报告(截至2021-03-31)。注2:富国天瑞强势混合成立以来业绩收益率为1776.69%,业绩数据及走势图来自基金季报,时间截至2021-03-31。注3:富国天瑞强势混合(2005年4月5日成立)2016-2020年度基金份额净值增长率与其同期业绩比较基准收益率(上证A股指数收益率*70%+上证国债指数收益率*25%+同业存款利率*5%)分别为-8.95%(-7.45%)、35.22%(4.85%)、-26.41%(-16.44%)、42.03%(16.85%)、88.86%(11.06%),数据来源∶基金定期报告,截至2020年12月31日。厉叶淼自2016年2月开始担任本基金基金经理。注4:厉叶淼在管的其它产品还有富国产业驱动(于2018年11月14日起开始任职),富国研究优选沪港深(于2020年4月15日起开始任职),其中,2019-2020年富国产业驱动基金份额净值增长率与其同期业绩比较基准收益率(沪深300指数收益率*60%+上证国债指数收益率*40%)分别为44.34%(22.93%)、90.81%(17.94%),厉叶淼自产品成立至今担任基金经理;2017-2020年富国研究优选沪港深基金份额净值增长率与其同期业绩比较基准收益率深300指数收益率*65%+中债综合财富指数收益率*35%)分别为24.21%(13.89%)、-25.89%(-14.51%)、43.17%(24.65%)、78.40%(18.86%),近5年历任基金经理为李晓铭(2016.3-2019.4)、汪孟海(2017.12-2021.1)、刘莉莉(2019.1至今)、厉叶淼(2020.4至今);数据来源于各基金定期报告,截至2020-12-31。市场有风险,投资需谨慎。基金经理管理的其他基金的业绩不构成对本基金业绩的保证。

关于被误解的“长期”

“都说XX产品适合长期持有,但几年下来,依旧亏损!”

“我就不该拿这么长,早点离场也不至于过山车了!”

确实很多人的现状不尽如意,但“长期”并非简单的长期持有,而是需要正确的起点、目标、以及投资标的。

比如在厉叶淼看来,“长期”是从以下几个维度去理解的:

☆价值投资的基本要求:价值投资最基本的出发点是基于现金流贴现的企业价值评估;从企业的全生命周期来看,远期价值贴现值的占比超过50%,对公司长期利润的判断非常重要。

☆收益率的复利效应:爱因斯坦称复利为世界第八大奇迹,长期持有标的可以享受时间杠杆带来的巨大回报。

☆长期价值回归效应:短期的价格波动容易偏离价值,而随着时间拉长,价格也会回归价值。

☆企业家经营的视角:优秀的企业家往往更多地思考企业3年、5年后的状况,站在企业家的视角去思考企业的中长期价值,才能更好地分享企业的收益。

厉叶淼自己清楚地知道,“长期”有的时候会被误用,比如某些板块、概念在狂热阶段,就会有很高的市盈率、市销率、甚至市梦率。厉叶淼认为,讲长期一定要和两个要素相结合:一个是壁垒(也即竞争优势、竞争能力),另外一点就是安全边际。

壁垒是企业持续增长、加固护城河、面对竞争力可避免份额逐渐下降的一个重要因素。而安全边际是影响预期收益率最重要的指标之一。假设在很离谱的价格买入一个长期空间大的优秀公司,预期收益率肯定不会太高;特别在国内这种波动相对较大的市场,无风险收益率的带来的贴现率的一个调整,就能让表观的估值倍数大幅波动,因此不能忽视这一个要素。

“成长”推动公司核心价值

厉叶淼认为,业绩的成长性和可持续的内生增长,是推动公司价值的核心要素。

假设将一家企业的永续业绩增速从2%上调至4%,贴现率为8%,远期价值贴现值可能会提高30%-50%,增量效应明显。

如今,厉叶淼也形成了一套较为成熟的业绩观:

☆赛道、生意、商业模式,风口、概念、行业轮动等等……中长期来看,所有这些都是表象与皮囊,唯有业绩增长、可持续的内涵增长,才是推动公司价值与市值的核心要素;

☆所有对市场、壁垒、格局、管理层等等因素的分析,最终都是为了判断业绩增长的幅度与可靠程度;

☆从企业的全生命周期来看,远期价值贴现值得占比超过50%,所以对公司长期利润的判断非常重要。

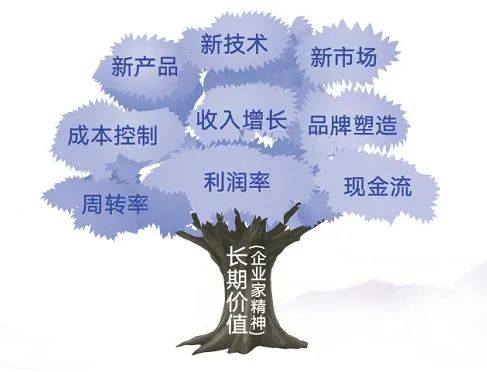

“许多优秀的企业,它们的成长就像一棵树的长大,从一颗小树苗慢慢的生根、长枝叶、开花、结果。”

厉叶淼在不久前的富国论坛上说道,“比如ROIC这个衡量企业长期价值的指标,长期看需要靠利润率和周转率的提升;那么优秀的企业,就会通过收入增长、成本控制、品牌铸造来提升利润率,又通过新的产品、新的技术、新的品牌来实现收入增长等等;他们在每个方面的坚持和努力,最终会让他们自己长成一棵参天大树;我们和这些优秀的企业在一起,就是拥有长期成长行业里最有价值的资产,通过这些优秀的企业和企业家的努力,一起为基金的持有人创造良好的长期回报”。

在厉叶淼看来,成长的行业有很多,包括云计算、半导体、医疗消费、新能源等,他则主要聚焦在碳中和、中国制造、生物医疗和大消费4个领域。

产业举例

“碳中和”——国家重要发展战略,对传统行业和新能源产业有显著影响。

“中国智造”——受益于国内的工程师红利,疫情催发中国制造业乘势升级。

生物医疗——老龄化背景的支撑,药物研发成果、行业规模提升效果显著。

大消费——“内循环”战略重要性提升,人均收入提升叠加消费升级的浪潮。

(注:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议。建议投资者根据自身的风险承受能力审慎作出投资决策。)

当然,不能忽略的还有厉叶淼的2021年重磅力作

集齐“长期”与“成长”的

富国长期成长混合(011037)

代销机构7月1日起正式发行

客官们可以在日历上圈起来关注咯