分析师:杨宇(执业证书编号:S0890515060001)

研究助理:张锦

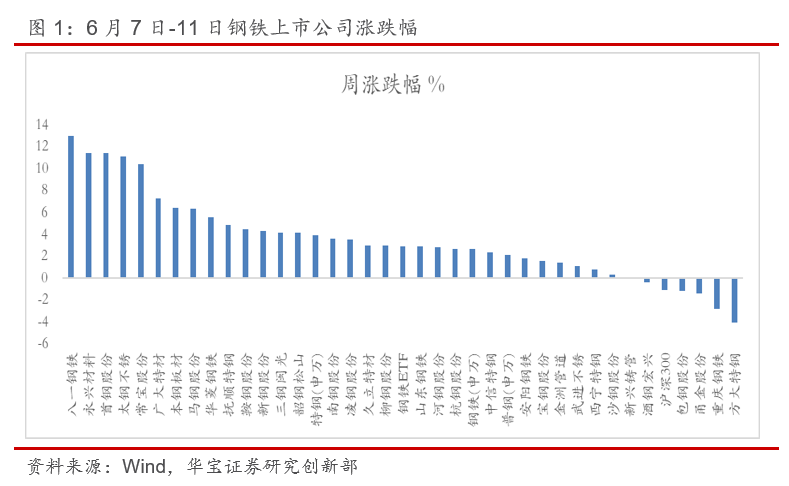

1. 上周钢铁上市公司表现

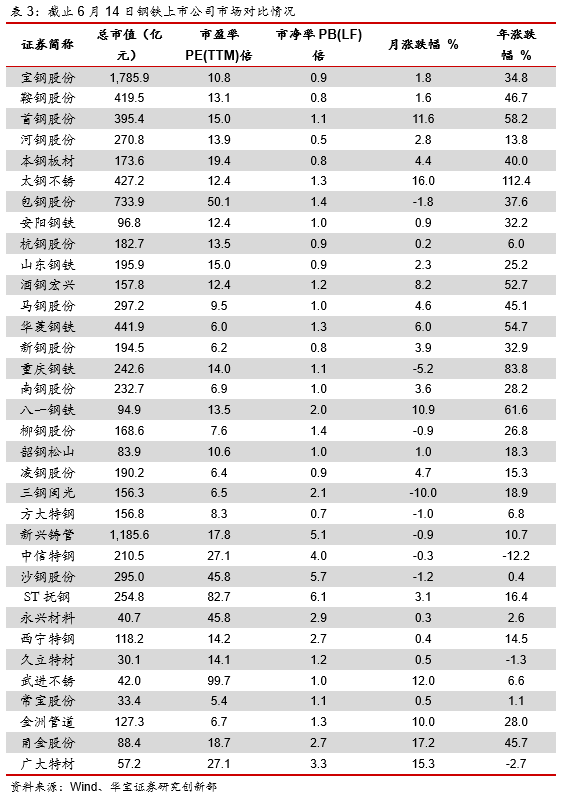

上周申万钢铁指数涨跌幅2.64%,跑赢沪深300(-1.09%)。我们跟踪的34家上市公司中28家上涨,1家持平,5家下跌。其中八一钢铁涨幅最大12.96%,永兴材料11.43%,首钢股份11.40%。国泰中证钢铁ETF上涨2.90%。

2. 上周钢材价格涨跌不一,铁矿价格涨幅高于钢材

上周上海螺纹钢现货平均价格5130元/吨,环比上涨1.58%;热轧板平均现货价格5900元/吨,环比上涨2.55%;冷轧板平均现货价格6180元/吨,环比-0.32%。

上周中国北方铁矿石价格指数:62%:217美元/吨,环比6.98%;天津港准一焦炭:2870元/吨,环比0%。张家港废钢价格3210元/吨,环比0.94%。

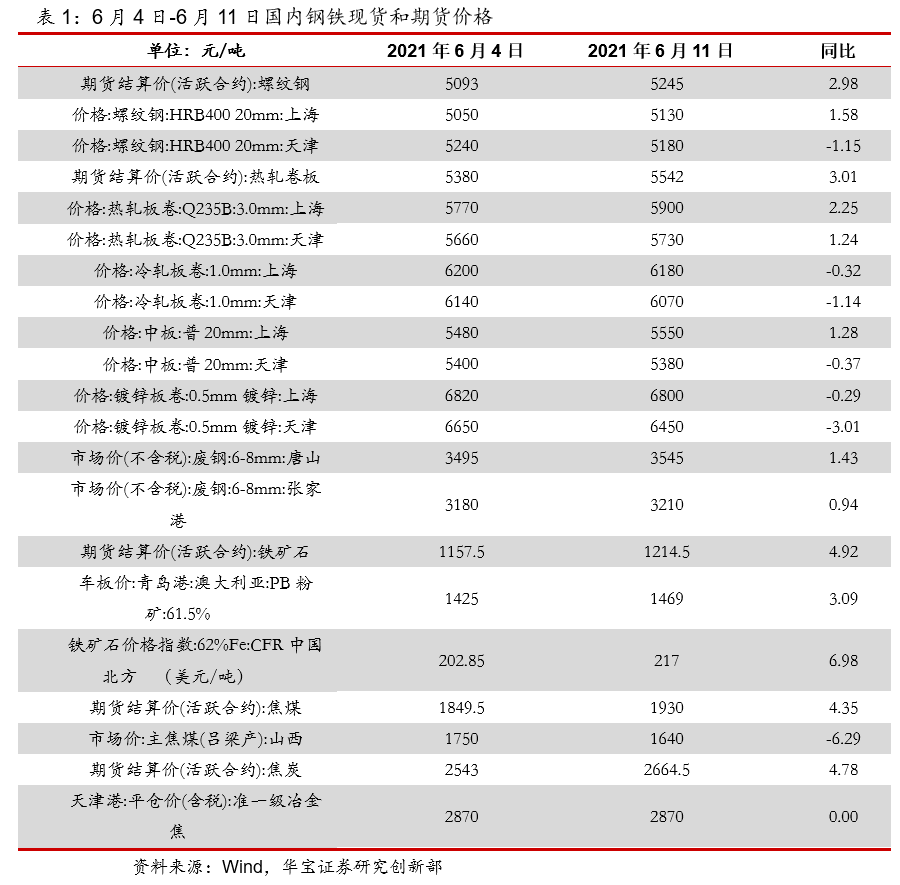

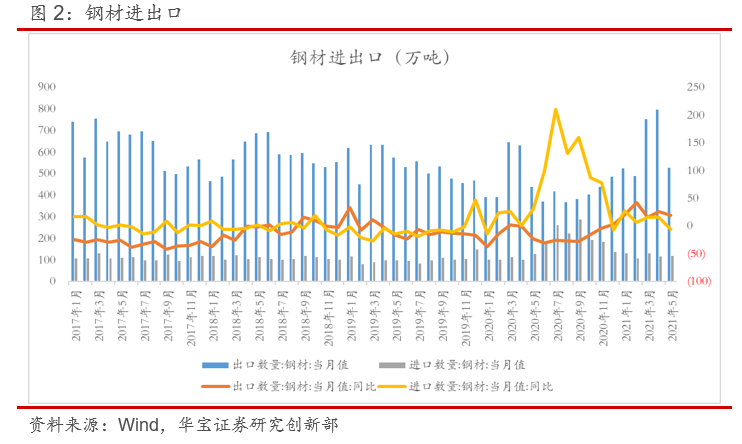

3. 5月出口环比下降、进口环比上升

5月出口环比下降,进口环比上升。5月钢材出口527.1万吨,同比19.8%,环比-34%。进口120.6万吨,同比-5.78%,环比2.7%。5月净出口406.5万吨,同比30.29%,环比-40.2%。

在4月28日财政部网站发布公告,自2021年5月1日起,取消部分钢铁产品出口退税后。5月国内钢材产品出口环比下降、进口环比上升。整体来看,2021年国内双碳推进,压减粗钢产量,缓解供需矛盾需要通过优化进出口:减少出口、增加进口来实现。目前国内钢材价格大幅低于欧美、甚至低于传统出口国日本和独联体;5月出口下滑、进口的回升,也为后续粗钢压减政策的顺利实施创造了条件。

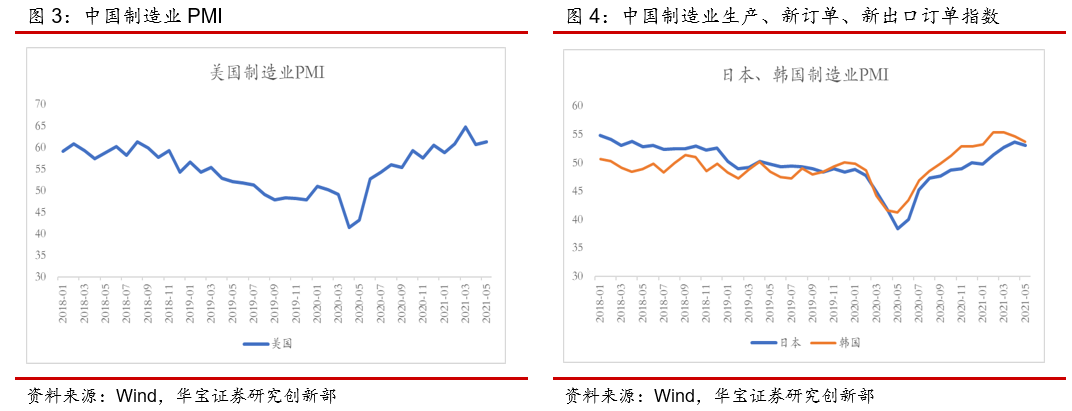

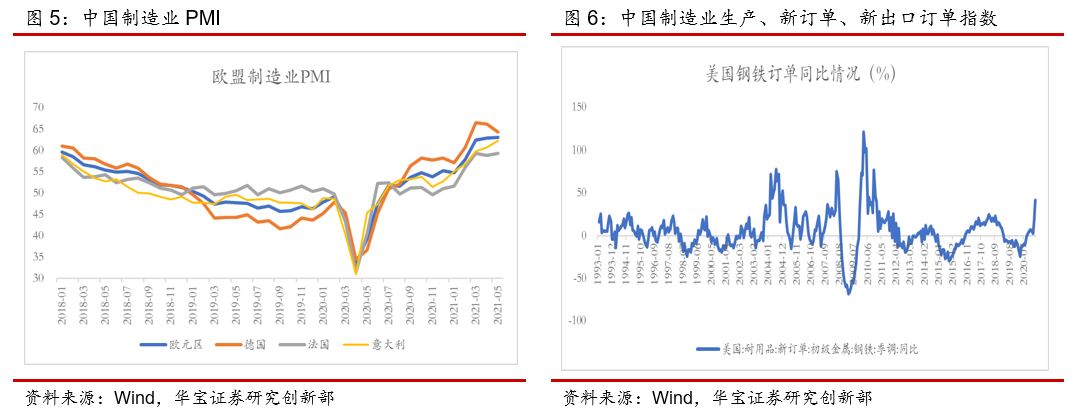

4. 海外重要经济体钢材延续去库节奏,价格上涨有放缓趋势

5月海外经济体制造业延续高景气度。其中美国PMI:61.2,前值60.7。日本PMI:53,前值53.6;韩国PMI:53.7,前值54.6;欧元区PMI:63.1,前值62.9;德国PMI:64.4,前值66.2。

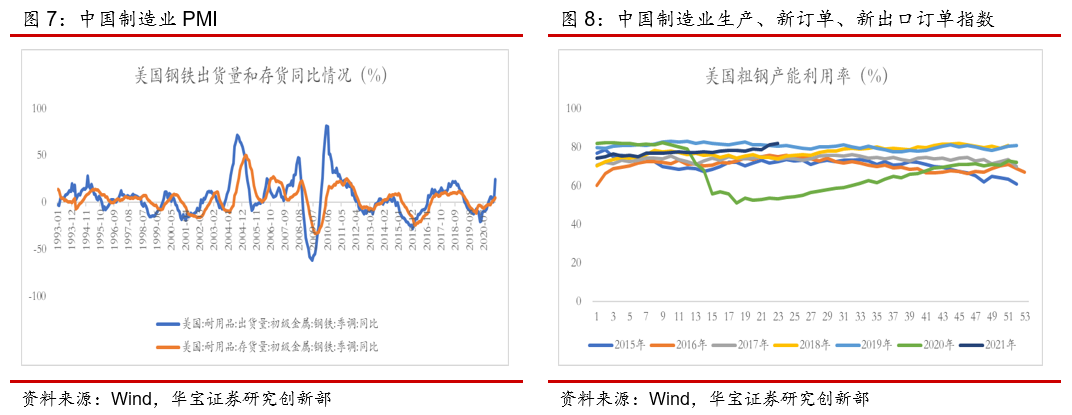

美国钢铁供需两旺、去库节奏放缓。4月美国钢铁订单指数同比41.41%,前值18.44%。出货同比24.16%,前值5.53%;存货同比4.67%,前值2.43%。截止6月上旬美国周度粗钢产能利用率82.3%,创历史新高。整体反映美国钢铁供需两旺。整体来看,随着美国钢铁供给的恢复,去库节奏放缓。

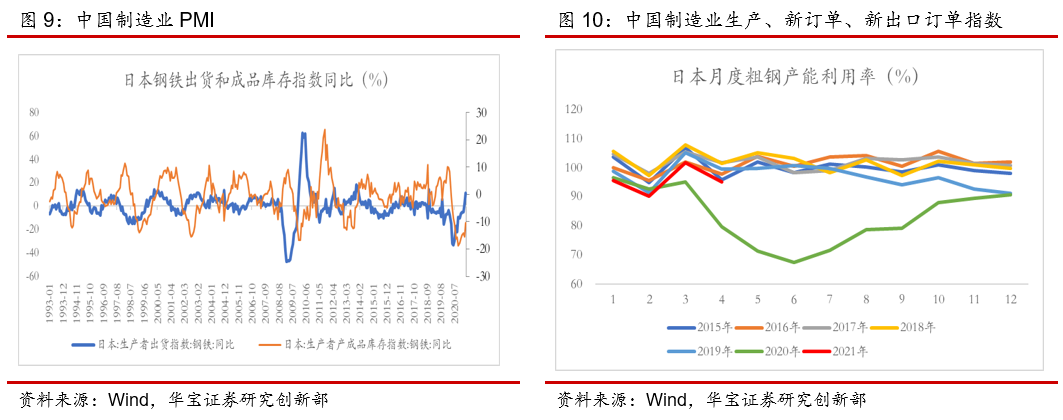

日本钢铁供给还未恢复正常水平,仍处在被动去库。到4月日本钢铁出货同比11.35%,前值2.54%;存货同比-10.33%,前值-15.55%。4月日本粗钢产能利用率95.1%,整体仍然低于历史同期水平。

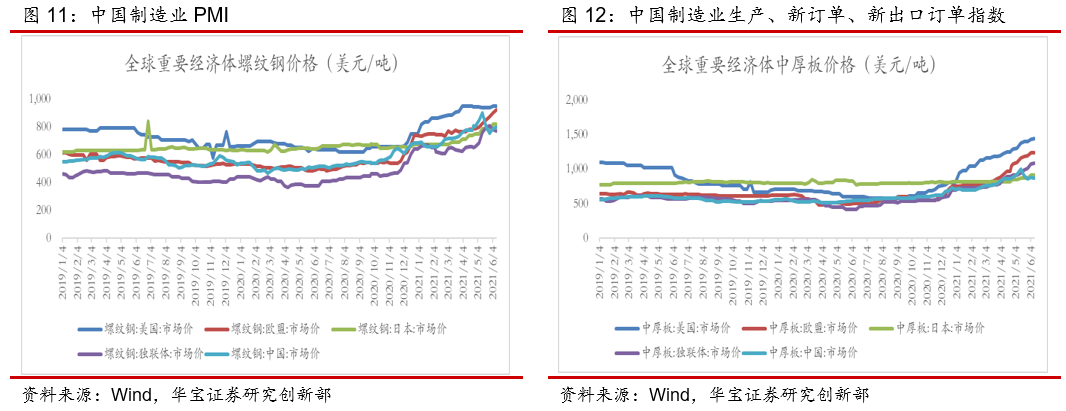

截止6月11日,美国、欧盟、日本、独联体钢材价格上涨有放缓的趋势。上周美国螺纹钢、中厚板、热轧板、冷轧板环比涨幅分别是0、15、15、0;欧盟螺纹钢、中厚板、热轧板、冷轧板环比涨幅分别是20、0、15、5美元/吨。

5. 上周螺纹钢进入消费淡季,热轧库存小幅回升

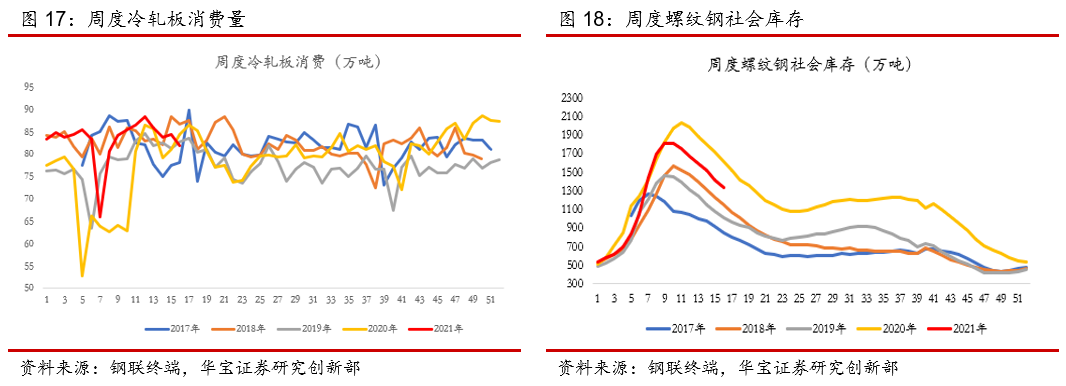

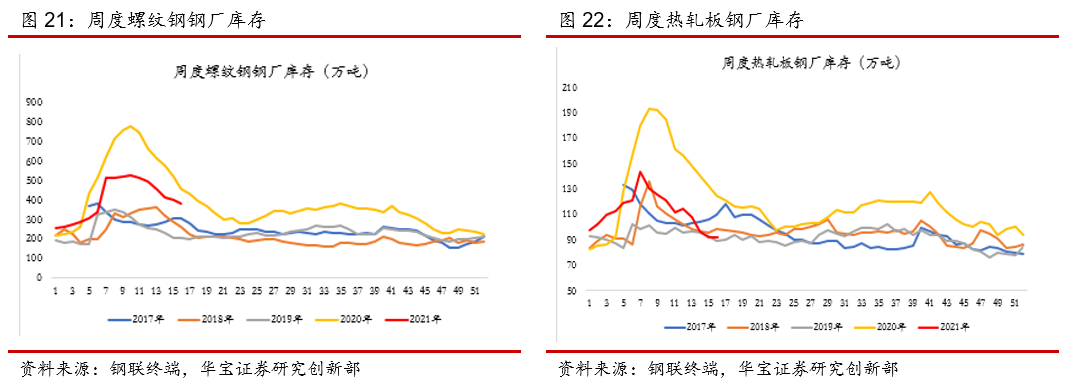

螺纹供需双降,社库降、厂库增。上周上海螺纹钢现货平均价格5060元/吨,环比下降16元/吨。螺纹钢表观消费339.17万吨,环比减少16.791万吨。产量371.28万吨,环比减少1.04万吨;社会库存1027.73万吨,环比减少2.12万吨;钢厂库存313.92万吨,环比增加5.52万吨。随着国内大部分地区进入高温、雨季的消费淡季,螺纹钢消费环比回弱。

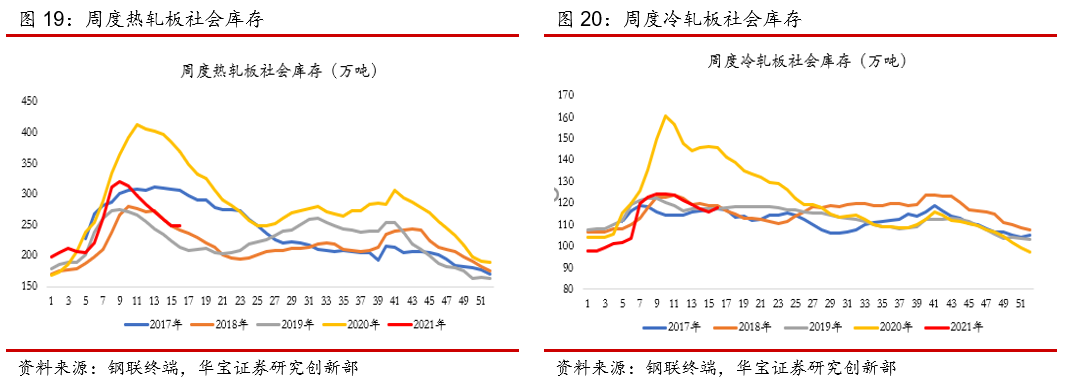

热板供需双升,库存上升。上周上海热轧板现货平均价格5812元/吨,环比下降12元/吨。热轧板表观消费334.27万吨,环比增加4.9万吨;产量340.49万吨,环比增加2.71万吨;社会库存258.05万吨,环比增加1.97万吨;钢厂库存104.1万吨,环比增加6.19万吨。受前期盈利较好的刺激,热轧供给释放快于需求。整体来看,目前海外板材价格大幅领先于国内,对国内钢价有一定支撑。

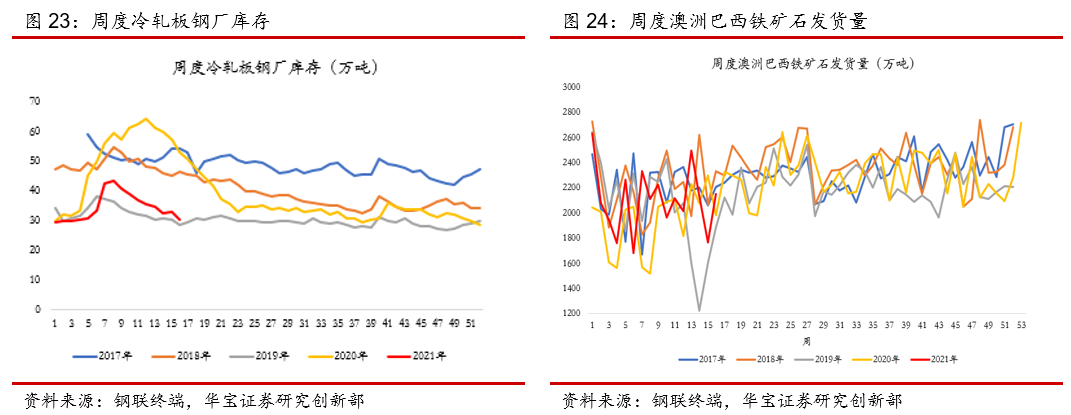

冷轧供需双降,库存基本持平。上周上海冷轧板现货平均价格6160元/吨,环比下降34元/吨;表观消费量83.58万吨,环比下降0.51万吨;产量83.54万吨,环比下降0.42万吨。社会库存117.4万吨,环比减少0.86万吨;钢厂库存32.52万吨,环比增加0.83万吨。目库存基本与2019年水平相当,库存压力较温和;供需好于2019年。尽管下游车企受芯片影响,对冷轧需求有一定影响;但考虑到海外板材价格比国内高,且高端冷轧产品继续鼓励出口,冷轧供需基本面相对较好。

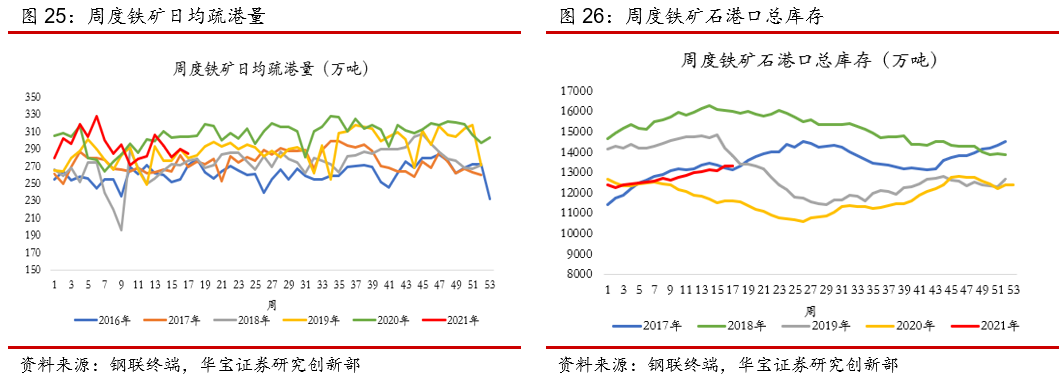

铁矿到港减少,疏港增加,发货增加,港口库存环比小幅下降。上周中国北方62%Fe铁矿石价格指数:217美元/吨,环比上升3.6美元/吨;上周中国北方铁矿石到港量955.9万吨,环比下降109.5万吨;澳巴铁矿石发货量2223.3万吨,环比增加99.4万吨;上周国内高炉开工率72.32%,环比增加0.44pct;上周铁矿日均疏港量298.29万吨,环比增加3.83万吨;上周进口铁矿石港口库存12367.17万吨,环比降低167.53万吨。

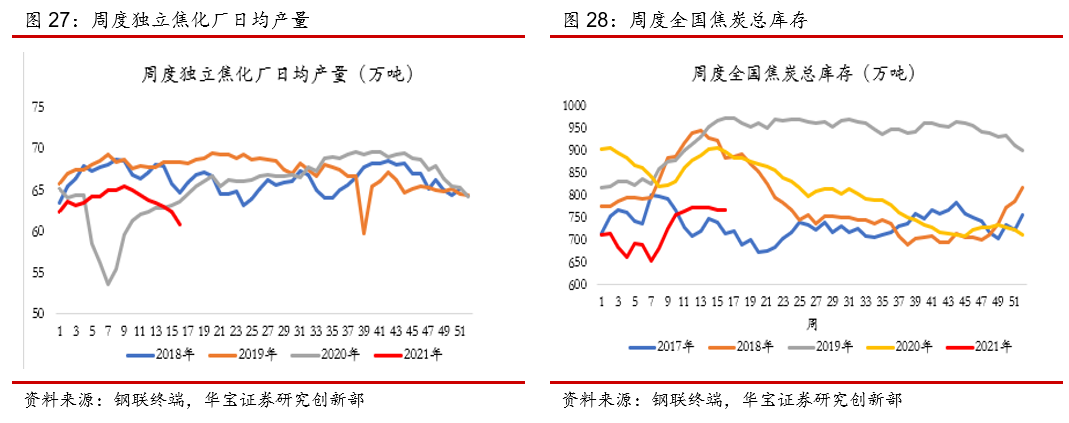

焦炭供给减少,库存环比下降,焦炭价格持平。上周独立焦化厂日均产量63.78万吨,环比增减少0.59万吨;全国焦炭总库存678.16万吨,环比下降8.31万吨。天津港准一级治金焦价格2870元/吨,环比未变化。焦炭产业链上游炼焦煤总库存2225.79万吨,环比减少11.76万吨。

6. 上周三大品种吨钢毛利大幅下降,螺纹钢亏损

上周三大产品吨钢毛利环比大幅下降。测算上周螺纹钢平均吨钢毛利-342元/吨,环比减少324元/吨;热轧板292元/吨,环比减少321元/吨;冷轧板213元/吨,环比减少330元/吨。整体来看,受前期高成本铁矿影响,钢材盈利大幅下降。

7. 公司新闻

6月8日,宝钢股份发布董事会决议公告:批准《关于湛江钢铁氢基竖炉项目(一步)的议案》充分利用球团矿、COG、H2资源条件,先期建设一套氢基竖炉的试验生产线。批准宝武炭材根据其战略规划,积极推进混合所有制改革,引入不超过8家战略投资者,同时开展员工持股。批准由武钢有限以非公开协议方式,收购平煤集团持有的武钢焦化50%股权。

6月8日,沙钢股份发布《发行股份及支付现金购买资产并募集配套资金暨关联交易草案修订稿》。修订稿对收购资产范围、评估价值、交易定价基准日、交易对方持股比例进行了修订。

6月9日包钢股份发布公告:公司与宝武碳材、宝武清能签订战略合作协议。,拟与宝武炭材共同投资建设 30 万吨焦油深加工项目;公司拟与宝武清能开展合资合作。

6月11日重庆钢铁发布公告:第八届董事会第三十九次会议及第八届监事会第二十六次会议审议通过《关于购买长寿钢铁资产的关联交易议案》,同意公司购买长寿钢铁的铁前资产。

8. 投资建议

上周国内钢价螺纹钢和热轧板小幅上涨,冷轧板小幅回调。上周欧、美、日、独联体等海外重要经济钢材价格上涨有放缓的趋势。上周国内螺纹钢螺纹供需环比双降,社库降、厂库增;热板供需环比双升,库存上升;冷轧供需环比双降,库存基本持平。铁矿到港减少,疏港增加,发货增加,港口库存环比小幅下降;焦炭供给减少,库存环比下降。5月国内钢材出口环比回弱、进口环比回升,出口退税政策调整取得一定效果。

整体来看,目前螺纹钢进入消费淡季,热轧供需有趋向宽松;在钢铁产业链条上,冷轧板供需供需基本面相对较好。整体来看,随着前期国内部分政策调整预期的逐步见效,后续粗钢压减政策将会加快落地;建议继续关注部分生产冷轧(含镀锌)高端产品的公司。

9. 风险提示

海外疫情影响时间较长,外需趋弱;内循环发展格局下,内需增长低于预期,汽车、家电等下游需求弱。