来源:金融圈女神经

最重要的不是买得好,而是卖得好。

最重要的不是价格也不是价值,而是相对的性价比,即安全边际。

最重要的不是进攻,而是防守。

——刘玉的「三个最重要」

曲艳丽 | 文

广发基金刘玉,风险偏好较低。

她历经两次大熊市,一次是2008年,另一次是2015年。波澜壮阔的牛熊转换,让刘玉意识到,若净值出现较大波动,可能需要比较长时间去消化。

因此,风险控制始终是刘玉心中绷着的那一根弦。

2014年中,刘玉的投资生涯起步于专户,以绝对收益为目标。2018年10月,刘玉接手管理广发新兴成长。截至2021年5月31日,刘玉在广发新兴成长累计回报逾158.14%,年化回报43.53%,超越业绩基准超112.99%。

观察刘玉的投资框架,有明显的整体思维。选股、择时及组合管理,均围绕着终极目标:追求均衡、控制回撤,希望勾勒一条稳健向上的净值曲线,给持有人带来比较好的体验。

她的投资理念是,当市场上涨,保持弹性;当市场出现系统性风险,尽量控制好回撤,“防守比进攻更重要”。

这是讲究“功守道”的稳健型基金经理的共同特征,进三步退一步。

1

刘玉有较强的宏观和中观思维。

投资框架的第一步,是自上而下的研判。2013年12月起,刘玉曾负责宏观策略研究,擅于此。

“最简单的理解,是当前宏观经济处于什么阶段,哪些领域景气度向上,选对行业再选个股事半功倍。”刘玉称。

在景气度向下的行业中,选择优质个股可能表现也并不理想。

刘玉的核心仓位有严格的筛选过程:持仓主要赚业绩增长的钱, ROE是一个重要的衡量标准,ROE较高的板块大概有7个,包括消费、医药、家电、房地产等,未来3-5年ROE水平依然能够维持高位的可能落在医药、消费、部分家电板块。

进一步筛选,能否在未来3-5年保持20-30%的业绩增速?那部分家电、大金融、房地产剔除,其余以消费和医药居多。

这就是选择行业的重要性大于个股,基本上是刘玉构建核心持仓的阶梯状图谱。

刘玉在2008年即加入广发基金,早期任研究发展部研究员,覆盖房地产、食品饮料、纺织服装、餐饮旅游、传媒等,涉猎颇广。

第二步,落地到个股,选择龙头或细分赛道龙头。

宏观经济增速放缓,很多行业增速降至个位数,以此为前提,“每经历一轮小的行业周期,往往是龙头公司的份额得到不断提升。”

因此,刘玉偏向稳定成长和成熟期的行业龙头,因为这类龙头在品牌、渠道、产品类别、研发、市场定价等有核心竞争力,构筑了很强的行业壁垒。

现实世界往往符合二八原则。当行业景气上行,龙头公司攫取更多利润;当行业景气下行,它们仍在提高市场占有率。

2

刘玉的组合构建,是典型的“核心+卫星”策略。

核心仓位是绩优白马,占比6-7成,赚业绩增长的钱。

从财务指标到业绩增速,刘玉对持仓品种都限定了严苛的标准:净资产收益率ROE、资本回报率ROIC都必须有较高的水平,未来3-5年大概率有20-30%的业绩增速。

A股能够契合这些财务属性,大部分落在消费、医药等长期稳定增长板块,以及家电板块中的小家电。

巴菲特说过,如果只能用一个指标来选股,那他选择净资产收益率ROE。

ROE代表着企业盈利,是长期回报的本质,是以,很多公募基金经理都集中配置于此。除了定量的指标,定性的指标也很重要。

刘玉认为,一个企业的竞争壁垒、管理人对公司定位、企业管理体制等等,也是衡量一个优秀公司必不可少的要素。

从持仓来看,刘玉筛选出来的主要是消费或医药的细分赛道龙头,因足够的竞争壁垒,而能保持着长期、稳定的利润增速,足够优秀,被市场公认。

弹性来自于卫星仓位,占比3成左右,赚行业景气度向上的钱。

比如2019年的养猪和半导体、2020年的光伏和新能源汽车。景气度向上,来源于供给剧烈收缩、或者需求大幅扩张、政策或者技术创新等各种因素。

这一类投资,产业自身周期叠加估值因素会有比较大的弹性。刘玉认为,卫星仓位的要义是切记勿贪婪,按照当前合理的价格和量的假设,测算中性假设下对应的市值水平,“到了就卖掉”,不赚最后一块钱。

比如新能源汽车板块,当上涨至2025年对应市值,刘玉就会逐渐减持。

“虽然可能错失后面的收益,但下跌时候也看不到我们的影子。”刘玉总结。

3

刘玉认为,做好投资的“三个最重要”:

1.最重要的不是买得好,而是卖得好。

2.最重要的不是价格也不是价值,而是相对的性价比,即安全边际。

3.最重要的不是进攻,而是防守。

对刘玉这一类型的投资人而言,回撤控制是很重要的议题。

其一,靠个股调整控制回撤。

一旦股价透支业绩,刘玉会留住底仓,等市场热度消减且回归合理区间,再增加配置。

比如,某个公司业绩增速20%,但短期价格翻倍,那么说明透支了未来4-5年的业绩增长,她会选择降低该公司配置比例,留住底仓,当估值回到合理水平再增加配置。或者,她会用一些性价比较高的标的去替代估值较高的标的。

好公司被众人追逐,几乎是显而易见的。

“我们要做的不仅仅是在价格低于价值的区间买入,且要在合适的价位卖出。”刘玉补充道。

其二,靠择时模型控制仓位。

刘玉对择时模型是这么理解的:股票的交易过程分为三个部分,投资者买入一只股票,对于整个过程而言,基本面分析可能只占据了1/3到1/2,其他的部分纯靠基本面研究并不能解决。

“择时模型就是一个工具,当别人都拥有基本面分析工具的时候,我们多一个工具,可能在某些极端的环下境起到作用。” 刘玉称。

刘玉在管理广发新兴成长期间,2019年,全年最大回撤6.9%,远小于沪深300指数最大回撤13.49%;2020年最大回撤13.8%,发生于疫情期间,也小于指数16.08%的水平。

4

6月15日至6月21日,刘玉的新基金——广发均衡回报(A类:011975 C类:011976)在中国银行、广发基金直销等渠道发行。

这是一只股债平衡型基金。

平衡型基金的股票仓位在30-65%,在仓位控制上存在天然优势,尤其当市场出现系统性风险,因股票仓位较低且存在调整空间,回撤相对较小。

广发基金对平衡混合型基金的偏爱,业内无出其右。根据招商证券研究报告,截至2021年2月28日,广发基金在平衡混合型基金中共布局5只基金,数量最多,规模超754.9亿元,位列同业第1。(1/30)

其中,傅友兴的代表作广发稳健增长,以半仓股票,年化收益率15%+,规模超过260亿,强调股债平衡,波动及回撤小,在市场上受到投资者广泛认可,有“平衡大师”之称。(规模来自于基金一季报)

广发均衡回报的核心关键词是“均衡”。

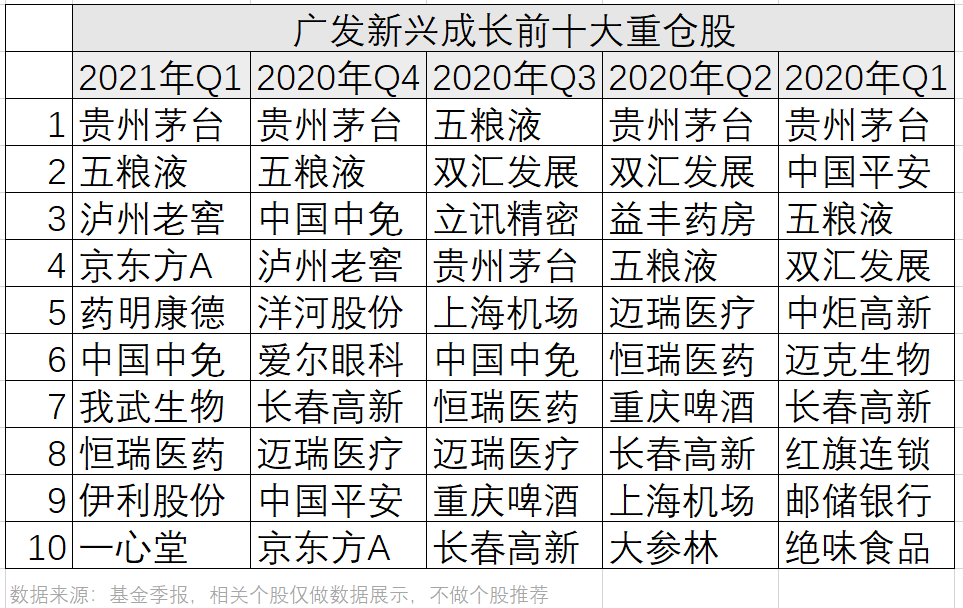

观察刘玉的持仓,很有特点:广发新兴成长的前十大重仓股占比仅在37%上下,单一重仓股占比大多在2%-5%,相对分散。

作为平衡混合型基金,刘玉对广发均衡回报的设想仍是:股债均衡,行业均衡,个股分散,单只个股持仓控制在4%以下,大多在2%。

这一类产品,适宜风险厌恶型的投资者,也可作为风险偏好型投资者的资产配置底仓。

上蹿下跳,不如均衡回报。

一些基金经理以选股见长,挖掘牛票、十倍股,与众不同的黑马,但另外一些基金经理以稳健见长,攻守兼备,重视回撤。

刘玉属于后者。

牛市来了?如何快速上车,金牌投顾服务免费送>>