热点栏目

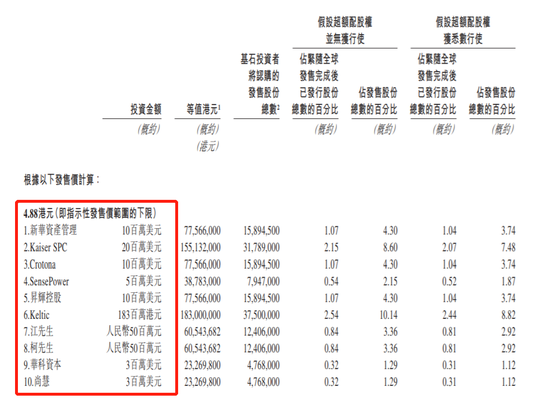

热点栏目 近日,无锡力芯微电子股份有限公司(股票代码:688601.SH)发布《首次公开发行股票并在科创板上市招股意向书》,拟公开发行股票1600万股新股,发行价格为36.48元/股,发行市盈率为44.31倍。...

近日,无锡力芯微电子股份有限公司(股票代码:688601.SH)发布《首次公开发行股票并在科创板上市招股意向书》,拟公开发行股票1600万股新股,发行价格为36.48元/股,发行市盈率为44.31倍。保荐机构为光大证券。

力芯微成立于2002年,所属于集成电路制造行业。公司致力于模拟芯片的研发及销售,主要通过电源管理芯片为客户提供电源管理方法,同时公司在研发和推广智能组网延时管理单元、信号链芯片等其他类别产品。公司产品主要以外销为主,占营业收入的70%左右。

受到下游手机、智能可穿戴设备、家电、汽车电子、物联网等消费电子领域需求持续增长的带动,我国电源管理芯片市场近年来呈现稳定增长的趋势。根据招股书引用的赛迪顾问数据,2018年期间,我国电源管理芯片市场规模已达到 681.53亿元,而根据Transparency Market Research分析,2026年全球电源管理芯片市场规模将达到 3500亿元,预计2018年至2026年复合增速为10.69%,其中以中国内地为主的亚太地区将是增长的最主要动力。

在稳定增长的市场里,力芯微的经营情况如何呢?接下来南财AI新闻研究室为大家简析。

各类产品收入持续上升

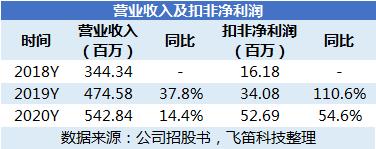

先来看公司的营业收入及扣非净利润的情况。

数据显示,公司在2020年共实现营业收入5.43亿元,同比增长14.38%,扣非净利润为5269万元,同比增长54.59%。从数据来看,2020年公司营业收入及扣非净利润双双录得增长,但较2019年业绩增速下滑。

对于2020年公司业绩的持续增长,公司称随着终端电子设备功能的日益复杂,电源管理芯片的市场需求和应用领域日益增长,使得营业收入和盈利水平呈快速增长趋势。

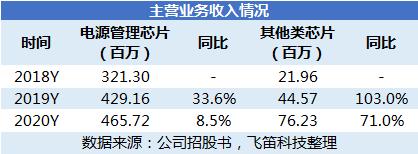

报告期内,公司的业务收入占比情况如下。

在报告期内,公司营业收入主要来源电源管理芯片产品及包扣智能组网延时管理单元、高精度霍尔芯片等组成的其他类产品。从数据来看,电源管理芯片产品是公司主要收入来源,收入占比高达85.93%,但值得注意的是,报告期内,其收入占比持续下滑,从2018年的93.60%下降至2020年的85.93%。其他类产品收入占比持续增长,从2018年的6.40%上升至2020年的14.7%。

报告期内,公司各类产品的收入情况如何呢?

从公司产品收入数据来看,各类产品收入在报告期内持续上升。首先是电源管理芯片产品收入从2018年的3.21亿元增长至2020年的4.66亿元,其次是其他类产品收入从2018年的2195.57万元增长至2020年的7623.05万元。各类产品收入持续增长,是报告期内公司营收增长的主要因素。

来看看公司主营产品电源管理芯片的情况。在报告期内,公司电源管理芯片产品由电源防护芯片、电源转化芯片及显示驱动电路构成,其中前两者是主要的收入来源。从数据中,我们可以发现公司电源防护芯片及电源转换芯片收入持续增长,公司称这主要是由于客户对产品过压防护需求的提高和公司加大国内业务推广力度等原因,使得电源防护芯片销售规模不断增长及公司研发的多种电源转换芯片顺利通过认证,随着批量化销售的推进,电源转换芯片的销售收入及占比实现了快速增长。

综合毛利率逐年上升

2020年,公司营业收入及扣非净利润双双录得增长,其中扣非净利润增速明显高于营业收入增速。一般来说,利润主要跟毛利率和期间费用率的变化有关,具体是哪个环节导致利润增长迅速呢?

先来看看公司毛利率的情况。

在报告期内,公司综合毛利率分别为25.39%、25.94%及29.30%。从数据来看,在报告期内,2020年综合毛利率增长明显。从分业务来看,主要是电源管理类芯片毛利率从2019年的25.87%上升至2020年的29.21%所致,公司称主要是受益于公司研发的高毛利产品销售占比不断增加以及通过优化部分芯片的版图布局有效控制单位成本等因素。

再来看看公司期间费用的情况。

在报告期内,公司期间费用分别为6355万元、7580万元及9428万元,期间费用率分别为18.46%、15.97%及17.37%。从数据来看,公司期间费用持续增长,期间费用率则存在一定的波动性,相较2019年,2020年期间费用及期间费用率明显上升。从各项费用来看,2020年财务费用增长明显,公司解释称主要是由于公司以外销为主且外销业务主要以美元结算,公司持有较多美元银行存款和应收账款,2020 年,受美元兑人民币汇率总体下降幅度较大的影响,产生了汇兑损失,导致公司财务费用大幅增加。

从公司综合毛利率及期间费用的情况来看,可以得知2020年公司扣非净利润增速高于营业收入增速,主要是受到公司综合毛利率上升所致。

声明:文章内容仅供参考,不构成投资建议。

(作者:彭绪 编辑:朱益民)

牛市来了?如何快速上车,金牌投顾服务免费送>>