来源:中金点睛

摘要

近日,七国集团同意推行全球最低公司税率(global minimum tax)。全球最低税率由来已久,它是全球税收体系改革的一部分,主要针对跨国企业转移利润、侵蚀税基的现象。在数字经济与全球化时代,企业的商业模式已不再依赖“物理存在”和“常设机构”,而是通过数据与网络等无形资产产生利润,给跨国企业带来避税空间。作为全球最主要的盈利转移始发国,美国在推动全球最低税上尤为积极,拜登政府也希望通过提高税率为“大财政”筹措资金,并借此缓解贫富分化。

尽管如此,全球最低税率的前景仍具有较大不确定性,推行过程面临多重障碍。在国际层面,七国集团在数字税和对互联网巨头征税方面存在分歧,可能拖累全球最低税率的推行。在美国国内,共和党人对全球最低税率也持怀疑态度,再加上税收细节仍未敲定,要想在国会“闯关”并不容易。往前看,我们预计全球最低税率仍有相当长的路要走。

根据我们的测算,15%的全球最低公司税率对美股、中资企业和香港的影响有限。美国企业面临的海外所得税税率变动在2.5%-4.5%之间,相应的受影响利润仅为标普500企业净利润的1.%-2%。而且美国国内公司所得税税率为21%,美国企业仍没有很强动机让资金大规模流回本土。就中国企业而言,无论注册地是在国内还是在海外,其实际有效税率大都在15%以上,受影响有限。香港因为较低的税率和简便的纳税制度在过去吸引了大量外资流入,如果最终实施比香港目前16.5%法定税率还要高的最低税率的话,可能会边际影响其吸引力。不过香港在文化、人才与制度等多方面的核心竞争力并不受税率影响,因此其国际金融中心的地位也仍然稳固。

正文

什么是全球最低税率?

在美国的提议下,七国集团(G7)财政部长达成一项协议,致力于推动全球最低税率(global minimum tax)设定在15%以上,并加强在国际税收体系改革中的合作。

全球最低税率主要针对企业的海外利润。全球最低税率下,各国政府仍可以设定各自的公司税率,但如果某公司在特定国家支付的税率较低,他们的本国政府将可以对其额外征税,以“补足”至最低税率,从而消除企业转移利润的漏洞。G7各国普遍同意最低税的基本设计,但尚未就最终的税率与征税范围达成一致。一些国家希望税率能够更高,另一些国家则希望把全球投资基金也纳入征税范围。

全球最低税率的倡议由来已久,它是全球税收体系改革的一个重要部分。全球税收体系改革主要聚焦两个核心问题,一是谁有权征税,二是跨国企业利润如何分配。现行国际税收体系的许多规则较为陈旧,且严重依赖“物理存在”与“常设机构”来定义征税权力与利润分配,难以对跨国企业征税。早在2013年,经合组织(OECD)就曾发起“应对税基侵蚀与利润转移”行动计划,得到90多个国家响应[1]。2020年,OECD发布全球税收改革蓝图,明确了改革的两大支柱,以应对数字经济和全球化给全球税收体系带来的挑战。[2]

第一支柱旨在建立新的税收关系与税权规则,以确保互联网巨头和面向消费者的跨国企业足额缴税——不仅要在其总部所在地缴税,还需在经营所在地就超额利润缴税。在数字经济与全球化时代,企业的商业模式已不再依赖“物理存在”和“常设机构”,而是通过数据与网络等无形资产产生利润。一些跨国公司借助新经济模式,将利润转移至特定的“避税天堂”(tax haven),以逃避纳税。

第二支柱旨在建立全球最低公司税率,以避免各国在税率设置上“逐底竞争”(race-to-the-bottom)。过去四十年,全球平均法定公司税率从1980年的40%下降至2020年的24%,一些国家为了吸引外资不断下调税率,形成相互减税的恶性竞争。这对跨国企业带来利好,但降低了政府的税收收入,尤其是那些税率较高的国家。因此,全球最低税率的倡议受到高税率国家的欢迎,比如法国。相比之下,爱尔兰等低税率国家则对全球最低税率持保留态度。

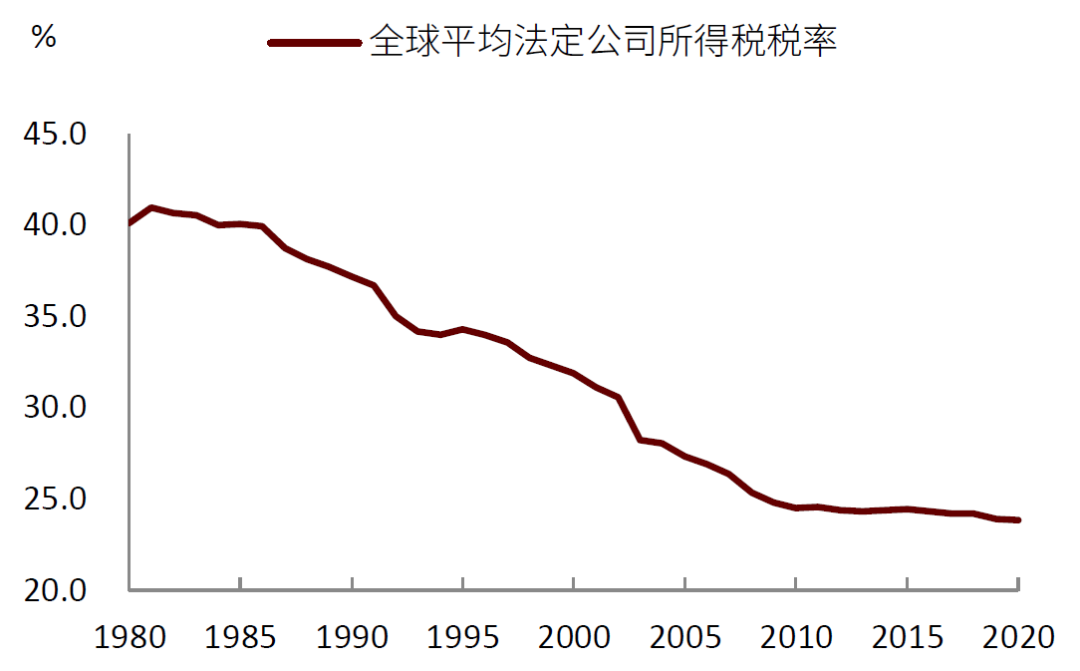

图表:全球平均法定公司税率近40年持续下降

资料来源:TaxFoundation,中金公司研究部

图表:各国公司所得税税率

资料来源:OECD,中金公司研究部

美国为何热衷提高税率?

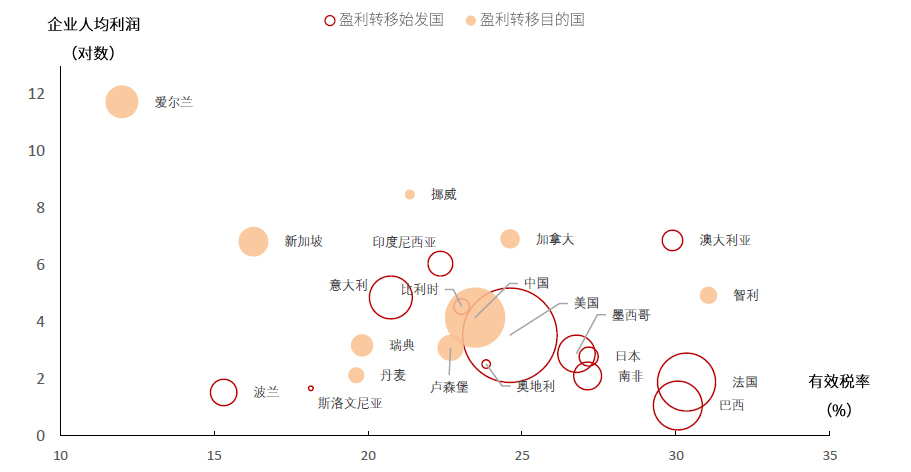

首先,美国是最主要的盈利转移始发国,全球最低税率能防止企业向外转移利润,进而降低美国的财政损失[3]。研究显示,在发达国家中,美国因利润转移所受的损失是最大的。2004-2012年,美国因利润转移遭受的税收损失增加了250%[4]。到了2016年,美国跨国公司转移利润近2400亿美元,占全年入账利润的17%。这些利润中的大部分都流向了税率较低的“避税天堂”,其中也包括荷兰、卢森堡与瑞士等欧洲国家。

其次,全球最低税率有利于拜登推行“大财政”。2021年初就任美国总统后,拜登提出了《美国救助计划》、《美国就业计划》、以及《美国家庭计划》等一系列财政措施,总金额超过6万亿美元。我们认为,这表明拜登政府的财政思维已发生改变,当前的思维与1930年代的“罗斯福新政”、1960年代的“财政主导”有相似之处,其本质都是提高财政在宏观政策中的作用。财政支出增加需要资金支持,由于美国债务水平已经较高,增加税收则成为重要的筹措资金的手段。

此外,提高税率也有助于降低贫富分化。过去四十年,随着金融自由化、全球化、以及科技进步加速,美国劳动力报酬收入与GDP比重从1980年的58%下降至2014年的52%。与此同时,企业利润占GDP比重上升,其中的主要贡献来自于大型跨国企业,尤其是互联网行业巨头。拜登在总统竞选时就提出,要加强对大型企业征税,要让跨国企业支付他们应该付出的税收,以此降低贫富分化。

图表:利润从高税率国家转移至低税率国家

资料来源:Garcia-Bernardo and Jansky, 2021, OECD,中金公司研究部

全球最低税率的前景如何?

尽管G7对全球最低税率在原则上认可,但我们认为,推行这一计划仍面临诸多障碍,最终落地仍有很长的路要走。

从国际上看,各国仍未就全球最低税率的征收细节达成共识。例如,公司所得税的税基是什么?如何确保各国在定义税基时不出现“逐底竞争”的行为?哪些跨国公司需要纳入全球最低税率的征收范围(OECD提出对“规模最大、利润最丰厚”的跨国企业征税,但并未给出明确的定义)?哪些国家享有对跨国公司补征税的权力?这些技术层面的问题都亟待解决。

更重要的是,G7在数字税方面存在明显分歧,这一分歧也可能拖累全球最低税率的进程。这次G7的声明并未提及数字税,而在OECD发布的全球税改蓝图中,明确指出要重点关注高度数字化(digital-intensive)跨国企业的利润转移行为。由于数字税主要针对美国企业,美国政府对此持坚决反对态度,甚至不惜动用301调查对其他国家进行反制[5]。但另一方面,法国、意大利、英国等国坚定支持数字税,加拿大也表示将继续推进数字税的征收进程。可见,G7对全球税收体系改革的看法也是有较大差异的。

从美国国内看,推行全球最低税率或受到共和党人的质疑和反对。由于国际协议需要参议院三分之二多数同意才能通过,拜登政府将不得不寻求共和党人的支持,但目前共和党人对全球最低税率持怀疑态度,立法通过的前景充满不确定性。共和党人认为,全球最低税率对美国企业不利,会影响美国的竞争力。共和党内负责税务立法的两位参议员指出,在2017年美国设立了10.5%的最低税率后,其他国家并未跟随。这凸显出最低税率全球立法中的“囚徒困境”,即任何率先立法的国家都可能面临其他国家违背承诺、伤害到本国企业的风险。

对美股的影响:利润影响较小,难造成大规模资金回流

企业利润:影响相对有限,估算约1%

15%的全球最低税率高于现行美国海外收入税率。从美国现行的税率来看,2017年特朗普税改后美国现行国内企业所得税率为21%,海外10.5%。为增加财政收入,3月31日白宫公布最新税改方案,提议将美国国内企业所得税率提升至28%,海外翻倍到21%,但仍未取得协商结果,两党之间分歧很大。当前G7推行的15%的全球最低税率高于美国现行海外收入税率,但低于拜登的提议。

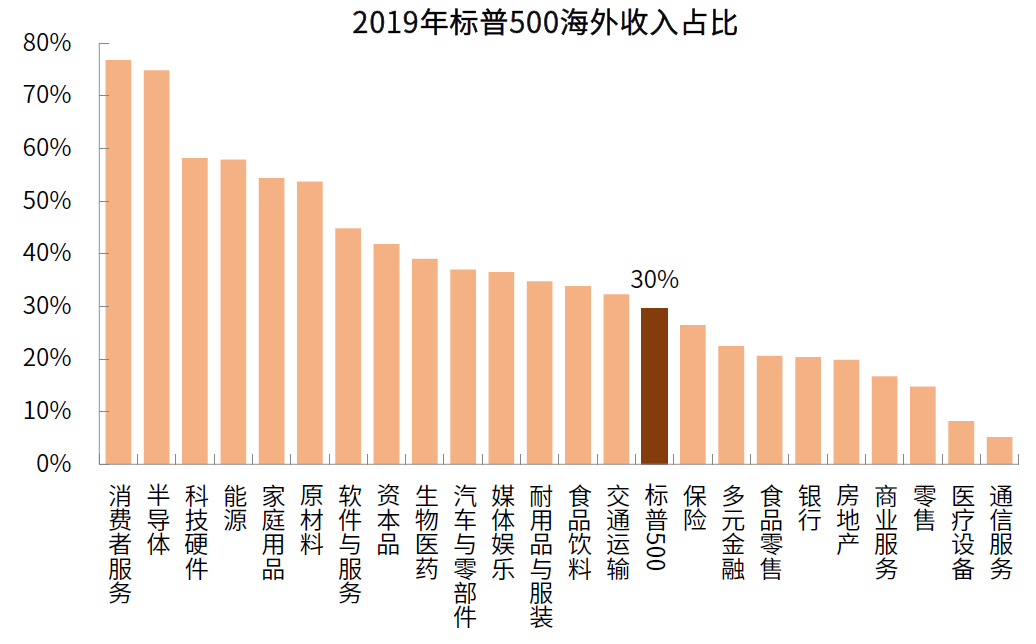

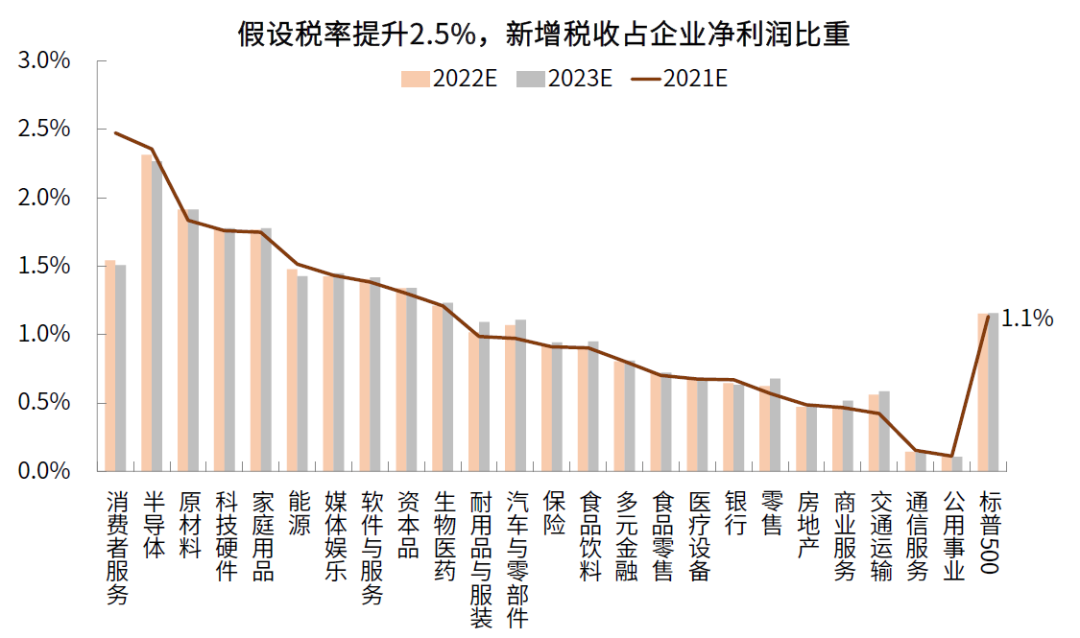

美国企业有大量跨国企业,海外收入占比较高,特别是部分龙头公司,因此会受到税率调整影响。整体看标普500指数海外收入占比30%,合计35.5万亿美元(为避免疫情极端值的扰动,我们使用2019年收入情况作为基准),其中消费者服务(77%)、半导体(75%)、科技硬件(58%)、能源(58%)家庭用品(54%)、原材料(54%)板块海外收入占比过半。这其中,部分龙头科技股海外收入更高。例如苹果此前为了避税,2017年之前把超过90%的利润都放在爱尔兰(税率12.5%)。所以,如果后续执行全球统一的15%最低税率的话,会对这些美股跨国公司、特别是头部公司利润带来一定影响。

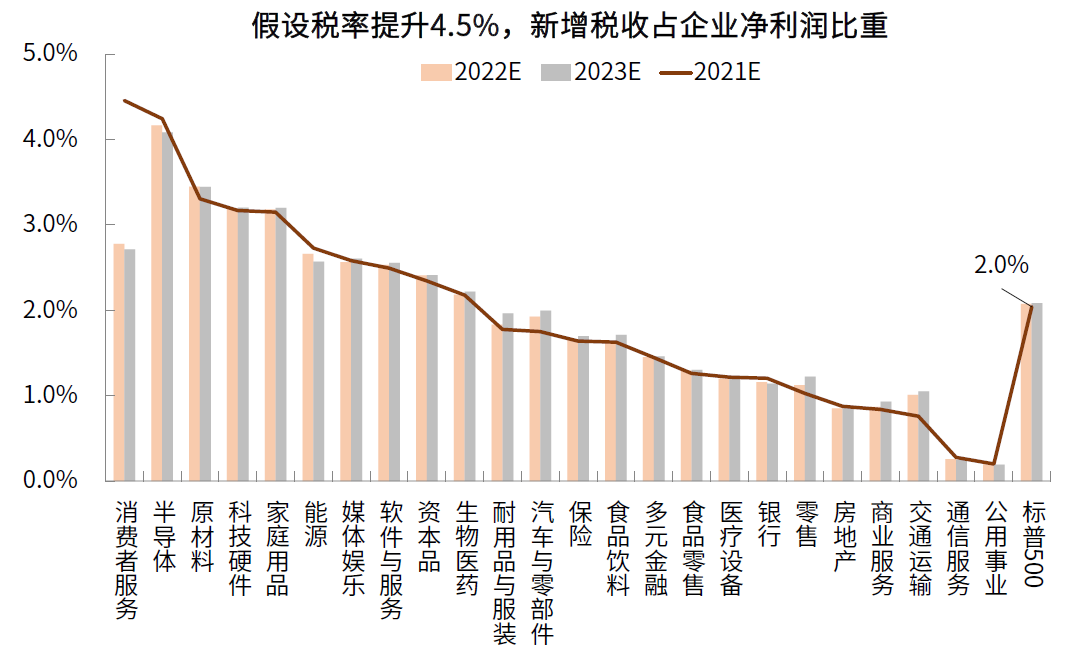

不过实际的直接影响相对有限。我们以两种假设进行测算。其一,以当前美国海外收入最低税率10.5%为标准,将海外利润税收提升4.5%;其二,以爱尔兰所得税率12.5%为标准,将海外利润税收提升2.5%。由于无法获得企业各地域收入真实利润率数据,我们假定企业海外收入利润率和公司整体利润率一致,并假定未来海外收入占比不变,同时使用2019前企业税前利润率数据和海外收入占比进行计算以避免疫情干扰,由此得出对净利润影响的估算:1)企业海外所得税率提升4.5%,2021年预计影响标普500净利润340亿美元左右,占标普500净利润总额2%。2)企业海外所得税率提升2.5%,2021年预计影响标普500净利润189亿美元左右,占标普500净利润总额1.1%。3)分行业看,消费者服务、半导体和原材料受到最大影响。因此,不难看出,由于税率的变化并不显著,因此整体的影响相对有限。

现金回流:海外税率仍有吸引力,难以造成大规模回流

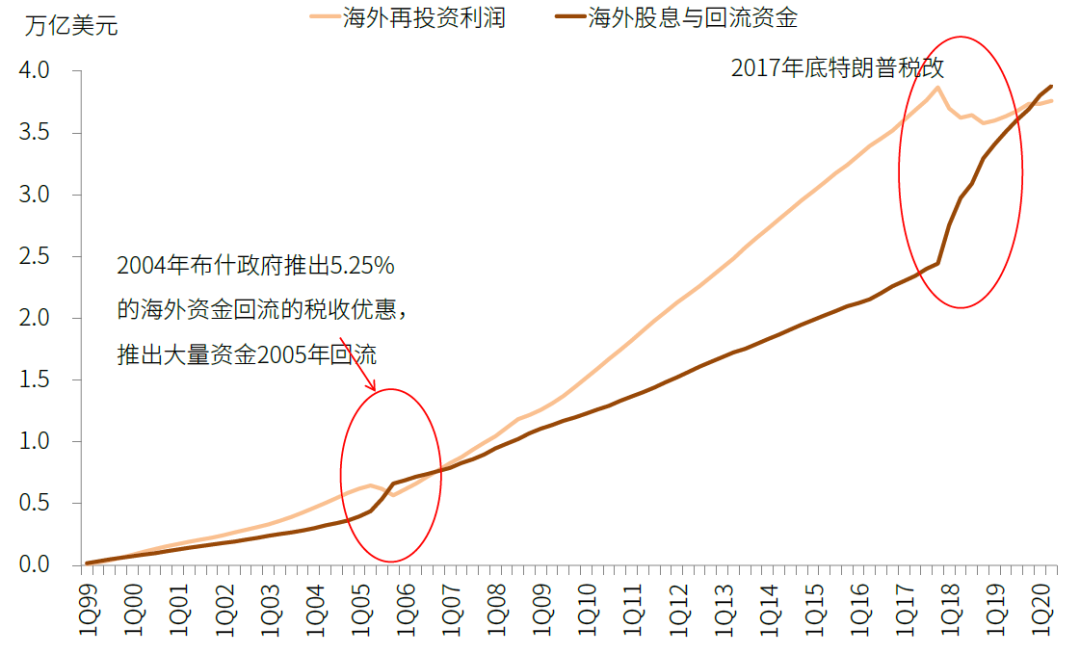

除了利润的直接影响之外,税率的变化也可能会在一定程度上直接影响部分跨国的现金甚至运营决策。不过,全球最低税率的提升对美国海外资金回流的影响可能有限。即便将全球最低税率提升至15%获得一致通过,其税率仍低于美国境内现行21%(拜登政府计划将其提升至28%)企业所得税率,因此对企业收入回流并无太大吸引力。

从政策意图来看,此次也并非2004年“Tax Holiday”和2007年特朗普政府税改的重演,而是主要为了避免全球竞争性的下调税率。2004年小布什政府推出了一年期限的一次性非常大幅度的税收优惠政策,以鼓励公司汇回海外利润,税率仅为5.25%,远低于35%的法定税率,因此被称为“Tax Holiday”,该政策对促进海外资金回流起到了显著效果。而2017年特朗普政府将企业所得税率由35%调降21%,降低海内外税率差距(OECD国家平均水平21.5%),也起到了促使资金回流的效果。

图表:标普500整体海外收入占比30%,分板块看消费者服务、半导体和科技硬件占比最高

资料来源:Factset,中金公司研究部

图表:2004年和2017年两次税收优惠和税改均促使资金流入美国,但本次可能不一样

资料来源:万得资讯,中金公司研究部

图表:假设提升4.5%,2021年预计影响标普500净利润2%

资料来源:Factset,中金公司研究部

图表:假设提升2.5%,2021年预计影响标普500净利润1.1%

资料来源:Haver,Factset,中金公司研究部

对中资公司的影响:中国大陆税率更高,影响相对有限

对中国大陆注册的企业的影响较小

中国大陆法定企业所得税率为25%,明显高于15%的全球最低税率水平,注册在中国的企业无论是在国内或国外的所得,均需按照这一税率缴纳企业所得税,也就是说即便中国企业在税率较低的管辖区获得的利润,其实际应缴纳的税率仍将大幅高于15%的全球最低税率。由此来看,全球企业所得税率对中国大陆注册的企业影响较小。

对注册地在海外的中资企业影响也相对有限

除了直接注册地在中国大陆的企业外,还有一些中资公司注册地在海外,但实际运营和业务集中在中国境内,例如一些海外上市的中资公司是在开曼群岛注册离岸控股公司,但其大部分业务来自中国境内的实体子公司。

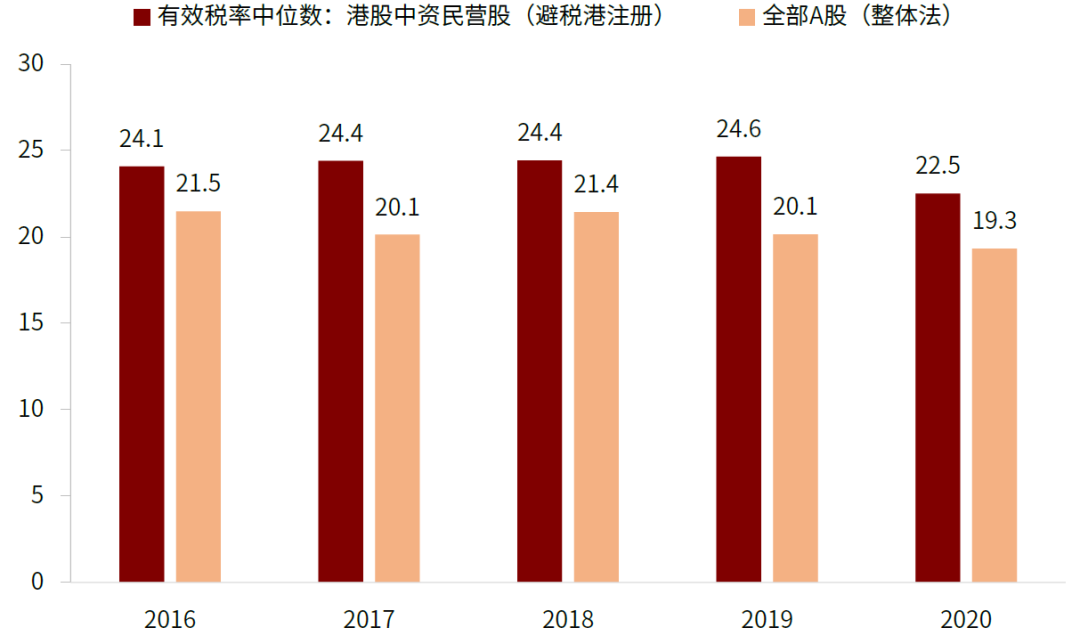

对于这部分公司而言,其大陆子运营实体所产生的利润仍需缴纳25%的企业所得税,与上文中相同,但若有其他海外利润,这一部分利润则无需完全按照国内较高的所得税缴纳。那么全球最低税率对这一部分会有多大影响?以海外中资股集中的港股市场为样本来看,95%港股中资民营企业(不含红筹股和H股)的注册地位于开曼群岛和百慕大两个离岸避税港。不过,大多中国民营企业选择注册在海外并非为了避税,而可能更是为了方便在境外上市,或为简化跨国业务税收制度。从实际产生的有效税率来看,注册于全球避税港的香港民营股有效税率平均反而还高于A股整体。2020年港股中资民营股平均有效税率为22.5%,仅小幅低于25%的法定税率。这也说明海外注册的中资企业缴税与大陆注册的企业并没有本质上的区别。

港股上市中资股龙头企业有效税率略低于法定税率可能更多是由于行业整体层面的国内税收优惠政策,而非因为海外避税效果。港股市场中资龙头(市值超过2000亿港元)企业2020年平均有效税率为15.5%左右,低于25%的法定税率。我们认为,这不排除与大市值企业特别是高科技龙头企业部分旗下子公司享有国家高科技产业相关的税收优惠政策。比如,国内认定的高新技术企业享有15%的优惠税率,软件企业首两年免税等。由此来看,全球实行最低税率对中国企业,包括注册在海外的中资企业影响应该相对有限。

图表:港股中资民营股有效税率高于A股整体水平

资料来源:万得资讯,中金公司研究部

对香港的影响:初步估计直接影响也可能有限

作为全球金融中心之一,香港长期以较低的税率和开放的资本市场吸引大批海外资金。香港当前法定企业所得税率为16.5%(前200万港元利润税率为8.25%),高于15%的全球最低税率。但是,香港仅对在境内所产生的利润征收所得税,香港公司若在境外获得利润均不征税。由此看来,若实行全球最低税率,可能会对香港注册公司的海外利润造成一定的影响,但最终的情况可能要根据细则和中国的执行意愿来观察。

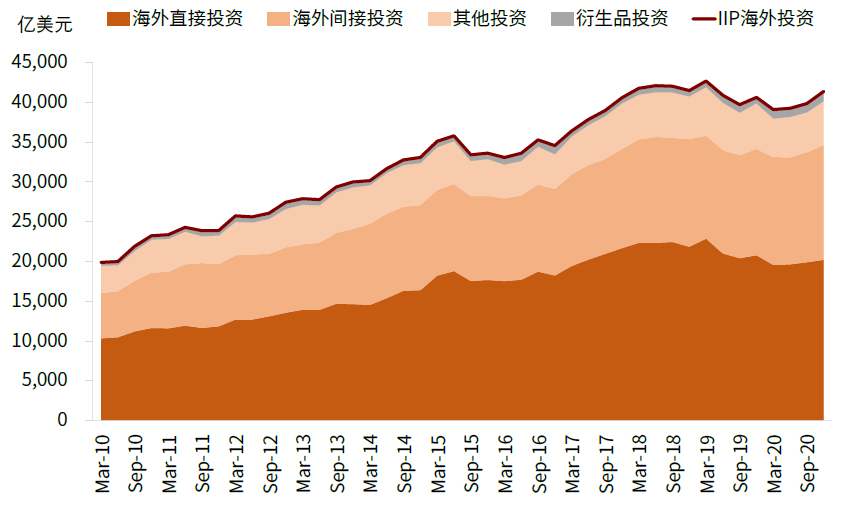

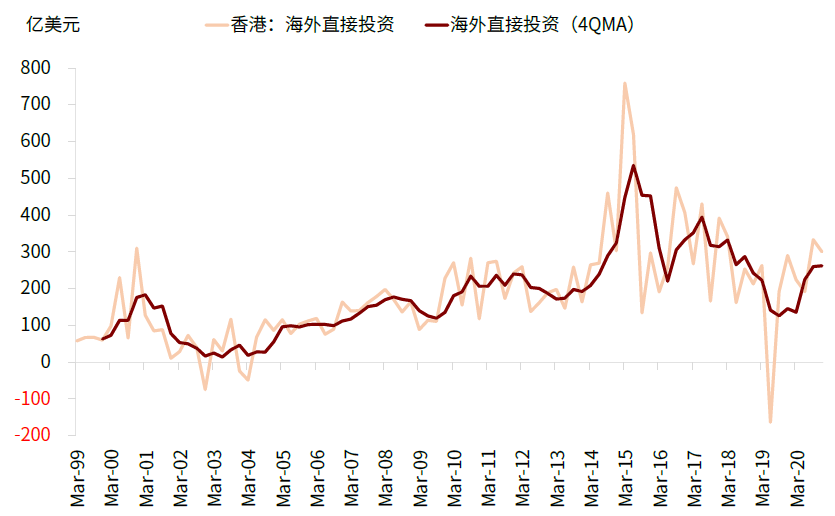

香港低税率和简单税制是大批海外资金流入的主要吸引力。据IMF统计香港行政区2020年海外直接投资(FDI)流入规模达1050亿美元,近2020年香港GDP的29%。从IIP数据来看,香港当前海外投资头寸达4.1万亿美元左右,其中近2.0万亿美元为FDI。较低的税率是香港吸引大批海外直接投资的原因之一,但是其简单的税收制度、发达开放的资本市场等因素也同样重要。比如,香港不征收增值税或资本利得税,大幅简化企业纳税的流程。

由于香港对内的法定税率为16.5%,但对海外获得的利润不征税,因此如果注册在香港的企业所在税区税率低于全球最低税率15%这一水平的话,则可能会受到一定影响,但也需要同时考虑所在税区当地要求的税率,例如如果是大部分收入来源来自中国的话,那么实际承担的税率则不仅高于15%的全球最低税率,也高于16.5%的香港法定税率。因此初步估计可能影响有限。

此外,还需要注意的是,税收仅仅是一个方面。目前15%的全球最低税率可能只会影响当前香港针对境外利润不征税的政策,如果最终执行的全球最低税率如果最终高于16.5%,那么香港对内的利润也会产生影响。但是,较低的税率仅是香港市场吸引海外投资的一方面,香港简单的税收制度、较成熟的资本市场体系、作为国际金融中心的人才、文化、全方位制度积累等优势并未改变。

图表:中国香港外资投资头寸达40万亿美元,其中直接投资占了一半以上

资料来源:Haver,中金公司研究部

图表:2020年流入中国香港的海外直接投资达1050亿美元

资料来源:Haver,中金公司研究部

[1]https://www.oecd-ilibrary.org/adapting-the-international-tax-system-to-the-digitalisation-of-the-economy_5j8sjd0ghxjh.pdf?itemId=%2Fcontent%2Fcomponent%2F9789264293083-7-en&mimeType=pdf

[2]https://www.oecd.org/tax/beps/top-10-frequently-asked-questions-tax-challenges-digitalisation.pdf

[3]https://www.ictd.ac/publication/profit-shifting-multinational-corporations-worldwide/

[4]https://www.researchgate.net/publication/311211989_The_Effect_of_Profit_Shifting_on_the_Corporate_Tax_Base_in_the_United_States_and_Beyond

[5]https://www.ft.com/content/95dd0c00-7081-4890-bcef-b9642312db4d

文章来源

本文摘自:2021年6月15日已经发布的《全球最低税率,影响几何?》

刘政宁 SAC 执业证书编号:S0080520080007 SFC CE Ref:BRF443

刘刚 SAC 执业证书编号:S0080512030003 SFC CE Ref:AVH867

张文朗 SAC 执业证书编号:S0080520080009 SFC CE Ref:BFE988

牛市来了?如何快速上车,金牌投顾服务免费送>>