来源:农金研究

“南京银行与苏宁易购几次交涉迟迟定不下来收购细节的原因究竟为何?”

农金小姐姐

文"非也

编辑|盆盆

继宁波银行股份有限公司(下称“宁波银行”)以10亿拿下华融消费金融股份有限公司(下称“华融消费”)70%股权后,另一家老牌上市城商行却正上演一出“逼宫上位”的新戏码,进而拿下其梦寐以求的消费金融牌照。

日前,南京银行股份有限公司(“南京银行”)发布公告称,拟收购苏宁消费金融有限公司(以下简称“苏宁消金”)控股权。不过,南京银行不仅并未拿出收购应有的诚意,反而颇具趁火打劫的意味。

日前,《农金研究》收到业内人士爆料称,南京银行与苏宁消金的收购价格谈判并不顺利,整个谈判过程南京银行表现十分强势,几次斡旋后疑似不惜以新增授信要挟正处于困境中的大股东——苏宁易购集团股份有限公司(下称“苏宁易购”),希望以远低于市场的价格夺下苏宁消金这块“肥肉”。

实际上,在发布收购公告之前,南京银行就已拥有苏宁消金15%股权。不过近几年,苏宁消金经营状况不善,曾在紧要关头迫切寻求3亿元增资之时,作为大股东之一的南京银行却表现十分冷淡,仅增资3000万驰援。而宁波银行拿下华融消金后,同是“万亿俱乐部”成员的南京银行也坐不住了,于是便有了上述一番操作。

收购价格数次谈判无果,

疑似以新增授信“威胁”大股东

南京银行收购苏宁消金的过程可谓一波三折,至今尚未定音。

1月14日南京银行发布公告称,该行第九届董事会第八次会议“关于收购参股金融机构控股权的议案”第一部分显示,“收购尚待签署正式协议,且后续需经监管机构审批。”

而后1月17日,该行再次发布董事会决议公告的补充公告披露,收购交易对手方及交易比例尚未确定,尚未与苏宁消金的任何股东签订股权转让协议,且该收购行为后续需经监管机构审批。

有心人难免心生疑窦,双方几次交涉迟迟定不下来收购细节的原因究竟为何?直到近日有知情人士向《农金研究》透露,南京银行收购苏宁消金谈判不顺利的原因或是南京银行正和苏宁消金大股东——苏宁易购进行价格博弈。

上述知情人士称,起初南京银行给出预定价格后,苏宁易购出于市场评估价格以及消金牌照价值的考虑表示不能接受。但后因种种原因,苏宁易购同意以南京银行给出的预定价格出售股权后,南京银行又使出“杀手锏”再次降低价格,甚至疑似不惜以新增授信相要挟。

《农金研究》了解到,近几年苏宁易购的经营状况并不如意,曾在2021年通过江苏银行、南京银行、建设银行、工商银行、农业银行和中国银行等六家银行新增百亿授信,这让对苏宁消金虎视眈眈的南京银行有了足够的谈判筹码。

同作为万亿城商行俱乐部的一员,南京银行能否像宁波银行一样成功拿下消金牌照暂时还是个未知数,但行业绝大多数人认为南京银行对此势在必得。

仅增资三千万驰援“暗淡期”,

两大股东的七年爱恨情仇

事实上,关于南京银行和苏宁易购抑或是苏宁消金之间的“爱恨情仇”也不是一天两天的了。据悉,此次拟收购公告发布前,南京银行已经持有苏宁消金的15%股权。尤其在苏宁消金开业批复中,曾担任南京银行CFC总经理的陈鸣赴任苏宁消金担任总经理一职,不过就在三年后,其又回归了南京银行。

也许正因为苏宁消金业绩近些年的业绩表现不佳,南京银行也对其态度冷冷淡淡。从苏宁易购财报来看,苏宁消金2020年总资产为23.93亿元,2021年6月末则为11.15亿元。在2016年至2020年间,苏宁消金净利润分别为-1.89亿元、2.17亿元、4532.1万元、1011.2万元和-4971.8万元。

在业绩惨淡的困情下,苏宁消金急需寻求突破。2016年10月,苏宁消金寻求3亿元增资之时,当时拥有持股比例20%的第二大股东南京银行仅出资了3000万元,增资完毕后,南京银行持股变更为15%。2019年5月20日,云南银保监局披露的一则公告显示,同意云南红塔银行投资参股苏宁消金,持股数量为2.4亿股,持股比例为15%,可此后,事情便不了了之。

截至目前,苏宁消金的前五大股东分别为:苏宁易购集团有限公司、先声再康江苏药业有限公司、法国巴黎银行个人金融集团 (BNP Paribas Personal Finance)、南京银行、江苏洋河酒厂股份有限公司,持股比例分别为49%、16%、15%、15%、5%。

此番南京银行一改常态,对苏宁消金“另眼看待”,也或与消金业务成为零售业务新的增长极有关。

近些年城商行对消金牌照的“偏爱”可谓逐年上升,自2021年以来,参与消费金融市场阵营不断扩大,市场范围也不断下沉。据不完全统计,目前已成立的消费金融公司达30家,其中,银行系(银行为第一大股东)消金公司近20家,区域性中小银行占比绝大多数,涉及有北京银行、上海银行、江苏银行、中原银行、盛京银行、晋商银行、蒙商银行、杭州银行、哈尔滨银行等。

而消金牌照受到银行欢迎的因素也很明了,招联金融首席研究员董希淼表示,互联网贷款新规等政策实施后,中小银行过去借助互联网平台跨区域经营的方式如今受到严格限制,而消费金融公司是全国性牌照,可以跨区域经营。另外,银行消费信贷与消费金融公司消费信贷在客户对象上能够实现分层,后者在场景开拓上更具一定优势。

另外值得一提的是,此前曾有消息传出,南京银行欲退出苏宁消金,再自行发起申请设立消费金融公司,但并没有进一步消息。此番,相比于成立新的消金公司,收购一家或许是南京银行更好的选择。不过,在寻求新业务突破的同时,该行在这块业务的投诉问题却十分惹人担忧。

个贷余额与投诉增量“齐飞”,

因消费类贷款频收罚单

近两年,南京银行可谓经历了不少风风雨雨。

5年时间内,该行消费金融中心(CFC)消费贷款余额增长3.8倍,服务客户数量增长45倍,伴随而来的投诉量也较多,黑猫投诉【投诉入口】平台已显示出1541条。另外,该行也时有因出现个贷类违规行为而被监管处以罚款。

成立于2007年的南京银行消费金融中心(CFC),是南京银行专业从事消费金融业务的直属经营机构,2016年末,CFC消费贷款余额为116亿元,客户数量50万;2021年上半年,CFC 消费贷款余额达至449 亿元,累计服务客户近 2250 万。

另外,根据年报,2016年南京银行个人贷款余额为 622.45 亿元,其中消费信用贷款为206.75亿元,占比33.22%;2021年上半年,该行个人贷款余额2283.96亿元,其中消费类贷款为1094.04亿元,占比47.90%。

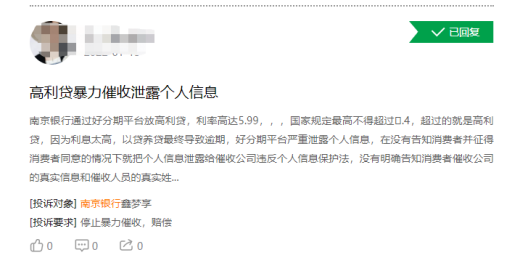

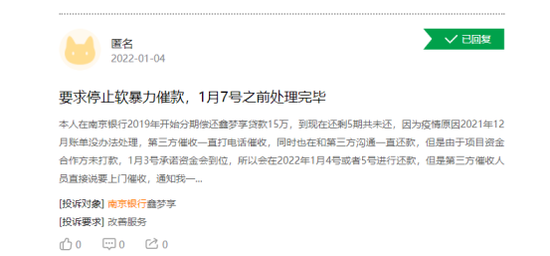

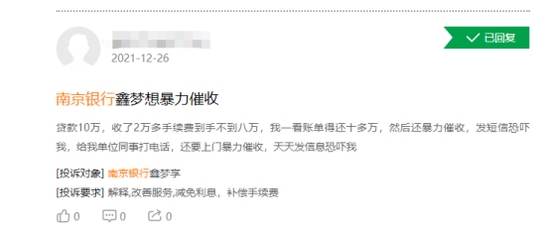

消费贷业务增速强劲的同时,南京银行的投诉量也在日益攀升。《农金研究》了解到,截至发稿前,黑猫投诉平台上南京银行的投诉量已达到1541条;该行推出的消费贷款“鑫梦想”累计投诉量252条。与此同时,针对该行“暴力催收”的讨论也一直不绝于耳。

个贷业务投诉量激增的同时,南京银行也因个贷业务违规收到不少罚单,其中一张罚单便涉及苏宁消金。

2021年3月,国家市场监管总局认定,南京银行设立的消费金融公司(即“苏宁消金”)涉违反了《反垄断法》第二十一条,构成违法实施经营者集中,评估认为不具有排除、限制竞争效果。市场监管总局根据《反垄断法》第四十八条、四十九条作出行政处罚决定,因此南京银行与苏宁易购各自被处以50万元罚款。

除此之外,南京银行南通分行因“发放消费贷款进入证券市场和房地产市场”被罚;无锡分行因存在“个人消费贷款资金被挪用于购买理财、投资证券、购房或偿还贷款”被罚65万元;杭州分行存在“个人消费贷款管理不审慎、贷款资金被挪用于购买股票;个人消费贷款管理不审慎、贷款资金被挪用于投资私募基金”等。

截至2021年三季度末,南京银行资产总额为1.7万亿元,增幅超12%;实现营业收入超300亿元,增幅近21%;实现归属于上市公司股东的净利润123亿元,同比增幅超过22%,资产质量方面,该行拨备覆盖率395.9%,不良贷款率0.91%。

集虎卡,开鸿运!最高拆522元惊喜福袋!