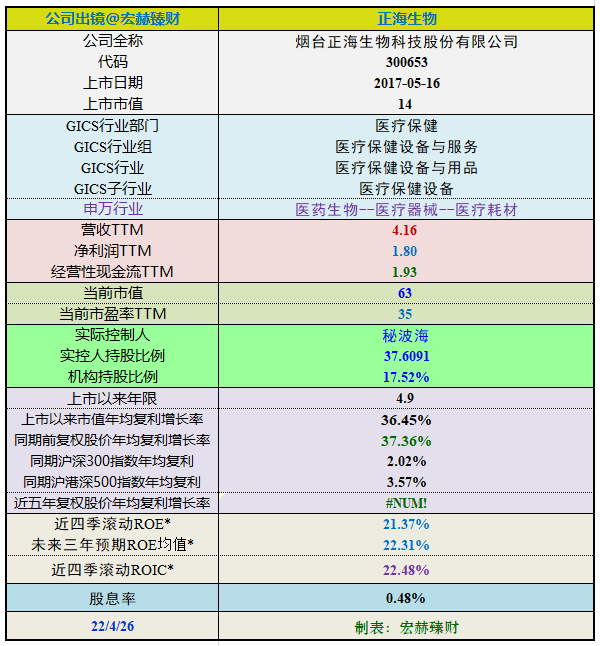

热点栏目

热点栏目 来源: 长江商报

记者 蔡嘉

大宗原材料涨价迅猛,采购成本压力增大,蠡湖股份(300694.SZ)现上市后首亏。

4月25日晚间,蠡湖股份披露年报。2021年公司实现营业收入13.94亿元,同比增长20.16%;净利润和扣非后净利润由盈转亏,分别为-1878.89万元、-2368.87万元。

长江商报记者注意到,自2018年10月登陆创业板后,蠡湖股份经营业绩表现欠佳。特别是去年以来,公司主要原材料铝合金、镍板等采购价格持续高位运行,采购成本增加7600万元,导致2021年度净利润大幅下滑。

值得关注的是,今年年初,蠡湖股份开始筹划易主。最新公告显示,泉州海丝水务投资有限责任公司(以下简称“海丝投资”)拟发起设立专项并购基金受让上市公司6244.19万股股份,占公司总股本的29%。

本次交易中,标的交易价格为14.51元/股,标的股份对应转让总价款为9.06亿元,相较于蠡湖股份二级市场股价而言,溢价率高达68%,这也为本次交易增添了更多的不确定性。

控股股东拟转让29%股份

今年年初,蠡湖股份曾披露实控权拟变更公告,公司控股股东蠡湖至真筹划将其持有的部分本公司股份进行转让,海丝投资拟发起设立专项并购基金收购蠡湖至真持有的蠡湖股份6244.19万股,占公司总股本的29%。

直至4月25日午间,蠡湖股份披露此次交易的最新进展。蠡湖至真拟向海丝投资发起设立的专项并购基——泉州水务鼎晟股权投资合伙企业(有限合伙)(即收购方,以下简称“泉州鼎晟”)转让其所持公司6244.19万股股份,占公司总股本的29%。

长江商报记者注意到,从蠡湖股份目前的股价来看,泉州鼎晟为高价接盘上市公司。

公告显示,本次交易参照股份转让协议签署日前上市公司120个交易日成交均价,确定标的股份交易价格为14.51元/股,标的股份对应转让总价款为9.06亿元。

值得关注的是,2018年10月15日,蠡湖股份以9.89元/股的价格首发上市,约半年时间股价最高冲破30元,达到30.31元/股。近两年来公司股价一路震荡下行,去年2月份最低跌至8.29元/股,8月份回升至13.89元/股。

截至4月26日收盘,蠡湖股份报收8.65元/股,当日下跌9.04%。以此计算,泉州鼎晟的接盘价格相较于二级市场而言溢价约68%。

在此时以较高的溢价进行控制权的转让,也为本次交易增添了更多的不确定性。蠡湖股份同时表示,公司此次筹划控制权变更的事项正在进行中,正式的《股权转让协议》正在履行签署程序,本次交易尚具有不确定性。

不仅如此,蠡湖至真所持有的上市公司股份还存在质押情况。今年3月末,蠡湖股份披露蠡湖至真所持有的7481.43万股公司股份中,有1310万股处于质押状态,将分别于2022年4月和5月到期。股票质押事项有可能造成本次交易无法继续推进的风险。

最新公告显示,蠡湖股份对此前已质押的公司股份办理了部分展期手续。目前,蠡湖至真合计持有公司股份7481.43万股,占公司总股本的34.75%,其中累计质押1310万股,占其所持公司股份总数的17.51%,占公司总股本的6.08%。

去年亏损后一季度净利再降20%

上市三年多就筹划易主的背后,是蠡湖股份自身面临较大的经营压力。

资料显示,蠡湖股份主营业务为涡轮增压器关键零部件的研发、生产与销售,主要产品为压气机壳、涡轮壳,配套的涡轮增压器主要应用于汽车领域。

2018年,蠡湖股份登陆创业板,上市首年就出现增收不增利。当期,蠡湖股份实现营业收入11.2亿元,同比增长23.95%;净利润8007.59万元,同比减少18.29%。公司称主要是前期承接的诸多项目正处于产量爬坡期,前期投入成本较大,导致利润下降明显。

2019年,蠡湖股份业绩止跌回升,但次年再次下跌。2019年和2020年,蠡湖股份分别实现营业收入12.07亿元、10.79亿元,同比增长7.8%、-10.61%;净利润1.06亿元、4581.57万元,同比变动32.54%、-56.83%;扣除非经常性损益后的净利润为9384.04万元、3008.11万元,同比变动24.29%、-67.94%。

4月25日晚间,蠡湖股份披露的年报显示,公司出现上市后首亏。2021年,蠡湖股份实现营业收入13.94亿元,同比增长20.16%;净利润和扣非后净利润分别为-1878.89万元、-2368.87万元,同比分别减少141.01%、178.75%。

对于去年业绩大幅下滑,蠡湖股份表示主要原因有两点。其一,公司生产所需的主要原材料为铝合金、镍板等具有大宗商品性质,因2021年大宗原材料涨价迅猛,公司采购价格持续高位运行,采购成本增加7600万元,导致2021年度净利润大幅下滑。其二,报告期内,美元对人民币汇率下行趋势明显,公司虽采取了相关风控措施,减少了部分汇兑损失,但汇率持续下行仍然导致公司的外销收入毛利率有所下降。

年报显示,随着国内疫情的明显控制,各地复工复产推进带动市场需求回升,2021年蠡湖股份国内订单数量上升明显,主营产品中,压气机壳及其装配件、涡轮壳及其装配件分别实现营收6.8亿元、6.06亿元,同比增长17.58%、42.1%,但毛利率分别为17.1%、2.64%,同比减少12.42、1.27个百分点,降幅明显。

今年一季度,蠡湖股份实现营业收入3.67亿元,同比增长8.09%;净利润957.04万元、扣非后净利润835.43万元,同比分别减少20.87%、20.4%。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>