文:民生策略团队

联系人:牟一凌/王况炜/梅锴

【报告导读】基金重仓股之间的“传染风险”可能正在驱动着投资者寻找新共识,而价值股不仅是避风港,也是未来新的定价之锚(通胀)所指示的方向。

Summary

摘要

1 已然转向的博弈

本周(2022-01-17至01-21)A 股市场整体依旧下行,大盘和价值风格领跑,中小成长风格领跌市场,价值回归正在成为市场共识。我们曾在《还要等多久》中指出,公募基金的发行短周期依赖于房地产带来的居民资产负债表扩张,没有宽信用的宽货币并非驱动市场上行的力量,宽信用才可能是机会。本周一,MLF利率及逆回购利率均下调10BP,本周四五年期LPR利率下调5BP,宽货币从预期走向现实,但市场并未对此出现积极反应。“宽货币带来稀缺景气资产估值上行”的逻辑被证伪以外,我们同时还发现一些近期热门的、不依赖于公募基金定价权的主题概念板块也出现了明显回调。反而是全市场最不愿意面对的“与宏观经济相关”的资产表现出了相对韧性:煤炭、银行、家电、建筑、建材、房地产等顺周期板块反而获得正收益。

2 风险出现联动与传染,但希望正在孕育

当下两个风险已经在定价途中:第一,中美股市风格的协同性在上升,我们连续两周在《逐步转向的“共识”》及《还要等多久》中阐述了上述风险的来源:一方面,全球交易型资金的融资成本与美国实际利率挂钩;另一方面,历史复盘显示,中美股市联动性增强的区间往往对应中美货币政策背离区间。但波动中,全球低估值风格却共同表现出了韧性:实际上,近期中美股市的价值风格已经开始明显跑赢成长风格,以A股和港股对比来看,A-H股溢价中越便宜的港股表现更好,当资金成本开始上升时,“好的价格”开始变得重要,而这种“韧性”并非只有相对收益,而是可观的“绝对收益”。第二,市场调整过程中,重仓股之间的“传染性”或许已经开始影响市场。简单来说,由于公募基金持有大量占净值9%以上的个股,当某一板块的重仓股下跌导致另一板块重仓股权重上升至上限,基金只能选择被动减仓,从而带来重仓板块之间的协同下跌,在我们的测算下,有协同下跌风险的行业是:消费者服务-食品饮料、电子-食品饮料、电新-食品饮料、电子-电新。好消息是:历史上重仓股回撤幅度区间在 25%—50%,而半导体、新能源车和光伏中均有超过了30%个股进入了这一区间。相较来讲,近3年被机构抛弃的价值风格成为了避风港。

3关注通胀而非名义利率之差,定价之锚切换

过往研究中美利差中,货币政策几乎成为唯一决定因素:一是因为通胀差异本身较小,二是一般框架下利率也是通胀的原因,小幅提升利率即可压制通胀。但疫情之后,我们发现通胀的中枢在两国都出现了明显的抬升,差异与波动也在扩大。通胀正在成为更重要因素:在经典需求周期驱动框架下,利率是通胀的原因;但是当前在劳动力结构变化、传统行业长期缺乏资本开支和碳中和带来的短期效率降低的背景下,全球将整体呈现供给推动通胀的特征,通胀正在成为利率的原因,而通胀的差异波动正在成为影响实际利率的更重要的因素。如果从“货币政策VS通胀”的角度去理解中美货币政策的“背离”,就知道后续两者差异收敛的机会:一方面,降息将使得过去投资者对传统行业的债务问题和存续性问题的忧虑被缓解,也有助于中国的需求回升;另一方面,两国通胀水平可能会收敛,这有利于传统行业的盈利修复。

4若“死地”,则战

逃避总量经济问题的投资组合正陷入回撤与持续性调整压力中,看似“绝境”却也正倒逼全市场投资者重新汇聚某种新的共识。我们无法预期短期波动结束的时点,但是市场的机会已经在出现。投资者不应只是聚焦市场中的风险,宁可一思进,莫在一思停。我们的建议是:关注信用回升、关注通胀弹性,拥抱价值回归。推荐:有色(铜、铝、金)、银行、煤炭、房地产、钢铁和原油(油气开采、油运)。主题上,推荐乡村振兴(数字政务、县域消费)。

风险提示:国内流动性超预期宽松;稳增长政策落地不及预期;测算误差。

报告正文

1. 共识正在转向价值

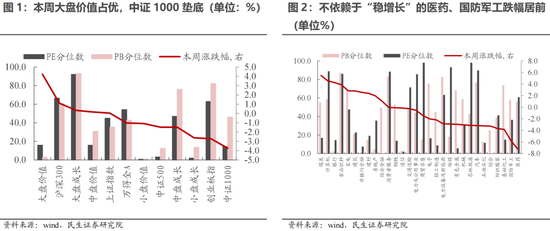

本周( 2022-01-17 至 01-21) A 股市场整体依旧下行,但与上周不同的是:A 股市场整体依旧下行,大盘和价值风格领跑,中小成长风格领跌市场,价值回归正在成为市场共识。从具体行业和概念板块来看,前期被认为不依赖于“稳增长”实现的医药、国防军工跌幅居前,而与稳增长预期相关的煤炭、银行、家电、建筑、建材、房地产等顺周期板块反而获得正收益。

我们曾在《还要等多久》中指出,公募基金的发行短周期依赖于房地产带来的居民资产负债表扩张,没有宽信用的宽货币并非驱动市场上行的力量,宽信用才可能是机会。我们此前曾经多次在多篇报告中提到,尽管市场在“等待信用企稳回升”和“押注衰退式宽货币”中预期反复,但投资者终会发现宽货币无法为市场带来增量资金,反而是宽信用的条件下下,居民资产负债表短期扩张,才能保证公募基金发行情况的改善,进而改善股市的微观流动性。本周一,MLF利率及逆回购利率均下调10BP,本周四五年期LPR利率下调5BP,宽货币从预期走向现实,但市场并未对此出现积极反应:万得全A在周四收跌0.5%,电力设备及新能源、国防军工也录得跌幅(分别为1.3%及2.5%)。

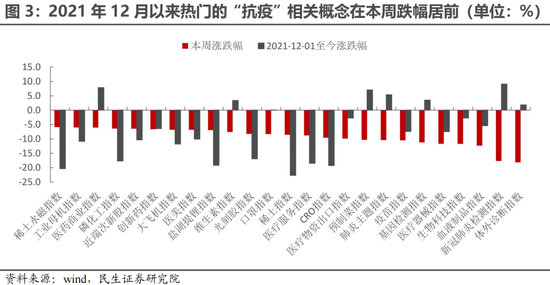

“宽货币带来稀缺景气资产估值上行”的逻辑被证伪以外,我们同时还发现一些近期热门的、不依赖于公募基金定价权的主题概念板块也出现了明显回调。2021年年末由于奥密克戎的加速传播,“抗疫”相关概念快速上涨,截至上周五(2022-01-14),新冠肺炎监测指数、体外诊断指数分别上涨32.4%和24.38%,但在本周却在所有概念板块中录得最大跌幅(-17.6%和-18.1%),背后可能反映的是全球对疫情防控的态度在发生明显转向,在1月19日,英国宣布自1月27日起,不再强制民众戴口罩,取消“健康通行证”,并在未来几月内制定出与新冠病毒长期共存的计划。不仅“抗疫”相关板块具有外生变量的冲击,热门的“预制菜”、“大飞机”、“医美”板块也由于业绩方面的不确定因素而出现回调,概念板块在当下无法成为汇聚共识的市场主线。

反而是全市场最不愿意面对的“与宏观经济相关”的资产表现出了相对韧性:煤炭、银行、家电、建筑、建材、房地产等顺周期板块反而获得正收益。

2. 风险出现联动与传染,但希望正在孕育

2.1 两点应重视的交易层面的风险

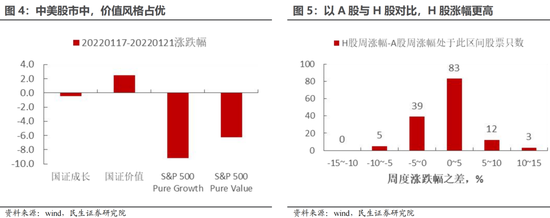

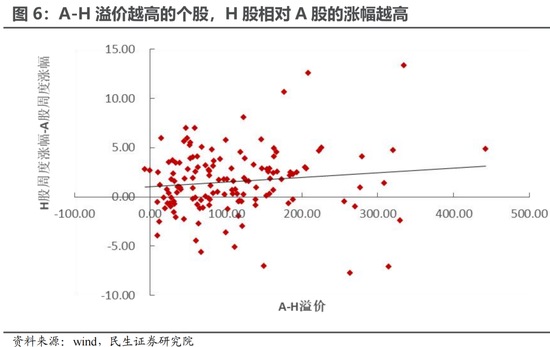

2018年9月以来,中美股市风格的协同性在上升;而当下中美货币政策明显背离也意味着中美股市的同涨同跌将增强。我们连续两周在《逐步转向的“共识”》及《还要等多久》中阐述了上述风险的来源:一方面,全球交易型资金的融资成本与美国实际利率挂钩,在美联储收紧的趋势下,上述资金大幅波动的概率都在上升,而受影响较大的板块主要集中在成长板块(食品饮料、电新、电子、计算机等);另一方面,历史复盘显示,沪深 300 与标普 500、创业板指与纳斯达克指数的联动性增强的区间往往对应美国加息或国内进行进一步降准、降息操作。但这也指示了一个明确的方向:价值,复苏延续、通胀上行与利率上升下美股更有可能出现的是价值风格占优,这意味着全球价值共振的可能性在提升。实际上,近期中美股市的价值风格已经开始明显跑赢成长风格,以A股和港股对比来看,估值更加便宜的港股表现更好。A-H溢价越高的个股,H股相对A股的涨幅越高。当资金的成本趋势性抬升时,资产的价格将变得重要。

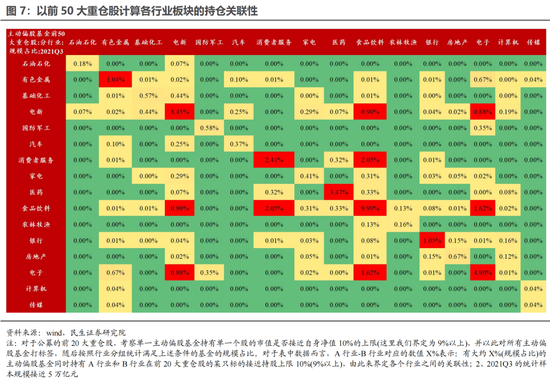

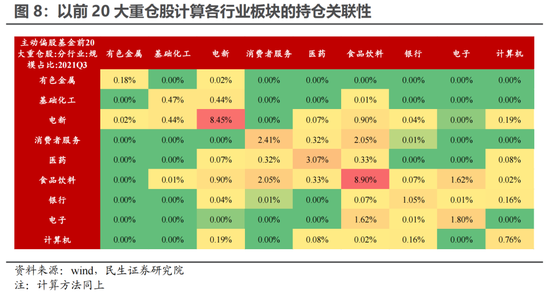

市场调整过程中,重仓股之间的“传染性”或许已经开始影响市场。简单来说,当某一板块的重仓股下跌导致另一板块重仓股权重上升时,基金只能选择被动减仓,从而带来重仓板块之间的协同下跌。为衡量这种风险的大小和可能存在的地方,我们将主动偏股基金的前20大、50大重仓股进行了所属行业的统计,并将持有其中某一只个股的市值接近上限(界定为基金规模的9%)的基金打上该个股所属行业的标签,再统计存在不同的两个行业标签的基金规模占比,规模占比越高则代表这两个行业的关联性越强。以20大重仓股作为统计样本的结果显示:单一行业来看,食品饮料、电新、医药、消费者服务中的重仓股被较多主动偏股基金所持有;而两两行业来看,同时在以下两行业持有重仓股接近上限的主动偏股基金规模较高:消费者服务-食品饮料、电子-食品饮料、电新-食品饮料、电新-基础化工。以50大重仓股作为统计样本的结果显示:单一行业来看,食品饮料、电新、医药、电子中的重仓股被较多主动偏股基金所持有;而两两行业来看,同时在以下两行业持有重仓股接近上限的主动偏股基金规模较高:消费者服务-食品饮料、电子-食品饮料、电新-食品饮料、电子-电新。

2.2 市场也不乏积极因素

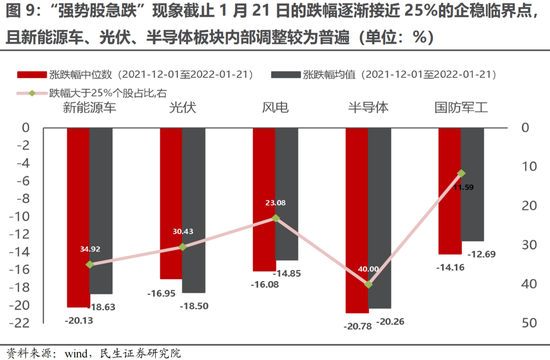

“强势急跌股”在下跌中逐渐接近企稳。根据我们在专题报告《回撤的强势股,市场的“反脆弱”》中的统计,自2021年12月来,在基金重仓股中,出现了“强势股急跌[强势股急跌现象的定义:个股回撤前处于过去250个交易日的股价最高点,区间涨幅超100%(我们将此称为“强势股”),却在之后的20个交易日内急跌超20%]”的现象,历史上这样的“强势股急跌”最大回撤落在25%-50%的区间中的概率较高。以跌幅25%作为企稳的阈值来看,前期调整颇深的新能源、光伏、风电、半导体、国防军工强势股正在逐步接近这一临界点,且以板块中跌幅高于25%的个股数量占比来看,半导体、新能源车和光伏均超过了30%,说明板块的调整是普遍性的,进一步使得风险出现了释放。而从历史来看,从高点回撤至区间最低点所经历的股价反弹次数与反弹幅度中位数均值分为为4.00次/4.12次,2.26%/2.53%,并且反弹幅度越小,最大回撤也相对偏小,因此对于上述回调较多的强势股而言,反弹力度偏弱实际上是相对积极的信号,当然,“跌多了”从来不是个股买入的理由,我们更建议在未来可能出现的反弹中抓紧切换,把目光投向共识即将转向的地方。

更好的选择:价值风格仍然很便宜,且与成长的估值分化正处于高位回落之中。2019年以来“衰退式”宽松的思维占据了主导,做空经济弹性与通胀的投资成为了主流。风格演绎的极致,就是价值风格不但回吐了2016年以来的所有相对收益,也被成长风格反超了14%。尽管这一差异看似并不过分,但要知道这期间价值风格上市公司仍在贡献明显的业绩增长,二者的估值分化悄然达到了历史2倍标准差。当然这一行为逻辑基本符合了2019年以来疲弱的内需基本面。需要关注的是,中央经济工作会议的12月以来,这一分化开始出现了进一步均值回归的趋势。

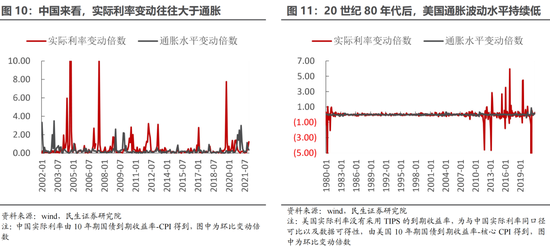

3. 关注通胀而非利率,定价之锚切换

过往研究中美利差中,货币政策几乎成为唯一决定因素:一是因为通胀差异本身较小,二是一般框架下利率也是通胀的原因,小幅提升利率即可压制通胀。美国自20世纪80年代以来,通胀的变动更为微小;中国除21世纪初以外,通胀变动也较小,因此,人们往往以名义利率作为股票定价的锚,变化背后反映的是货币政策的松紧所驱动的实际利率变动。而疫情之后,我们发现通胀的中枢在两国都出现了明显的抬升,这可能意味着定价之锚即将发生变化,在经典需求周期驱动框架下,利率是通胀的原因;但是当前在劳动力结构变化、传统行业长期缺乏资本开支和碳中和带来的短期能源效率降低的背景下,海外将整体呈现供给推动通胀的特征,通胀正在成为利率的原因,而利率对通胀的影响或被验证弱化。在新的定价之锚形成的过程中,代表传统经济的价值板块有望得到系统性提升。需要关注到的是,海外的通胀压力对国内的传导也会发生变化:海外需求爆发——国内制造——推升上游原材料价格,切换为海外需求继续恢复——推升上游价格——叠加环境成本价差——影响国内通胀。

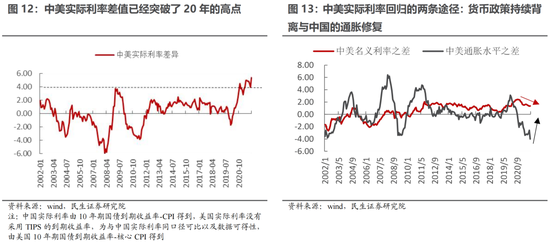

因此,如果“货币政策VS通胀”的角度去理解中美货币政策的“背离”,就会知道后续两者差异收敛的机会。以中美两国实际利率对比来看,当前确实已经突破了2002年以来10年的历史高点,成为了中国央行“降息”的底气所在,未来回归历史中枢的途径有两个:(1)中国央行与美联储货币政策的持续背离,即中国降息与美国升息;(2) 中国通胀上行相较于美国更快。而往后展望来看,两个途径都有利于价值风格的回归:一方面,降息将使得过去投资者对传统行业的债务问题和存续性问题的忧虑被缓解,也有助于国内总需求的回升;另一方面,两国通胀水平的收敛也将使传统行业在2020年下半年以来的盈利改善有了持续性的基础。

4. 若“死地”,则战

在上述过程中,国内的宽信用是在外需边际走弱后的内部需求支撑,此时通胀弹性整体将强于经济,而“小步高频”的宽信用将成为共识更易汇聚的地方。12月的经济数据公布与房地产销售的持续走弱,似乎仍然没有证实“宽信用”的效果,但从方向上,我们发现的是在政策工具箱充沛且保持克制的情况下,未来仍然有值得期待的放松空间:本周的LPR五年期利率调降5BP、住建部工作会议的表态中均表现出政策放松中有所克制,基本面若进一步下行,政策则具备充分的应对空间;除此而外,财政发力的方向愈加清晰,既1月10日国常会提到“超前基建”和“十四五”规划中的102项重大工程项目推进后,1月18日国家发改委再次在明确将扎实推动102项重大工程项目实施。未来在房地产企稳、财政发力逐步清晰下,“宽信用”成为市场“共识”切换的最佳选择。

逃避总量经济问题的投资组合正陷入回撤与持续性调整压力中,看似“绝境”却也正倒逼全市场投资者重新汇聚某种新的共识。我们无法预期短期波动结束的时点,但是市场的机会已经在出现。投资者不应只是聚焦市场中的风险,宁可一思进,莫在一思停。我们的建议是:关注信用回升、关注通胀弹性,拥抱价值回归。推荐:有色(铜、铝、金)、银行、煤炭、房地产、钢铁和原油(油气开采、油运)。主题上,推荐乡村振兴(数字政务、县域消费)。

5.风险提示:

1)国内流动性超预期宽松。如果流动性大幅宽松,则将有利于成长风格继续占优。

2)稳增长政策落地不及预期。如果稳增长政策落地不及预期,则经济需求企稳回升的概率将会很低,此时与经济总量更相关的板块盈利改善的预期将被证伪。

3)测算误差。文中有关历史数据的回溯测算可能存在一定的误差。

集虎卡,开鸿运!最高拆522元惊喜福袋!