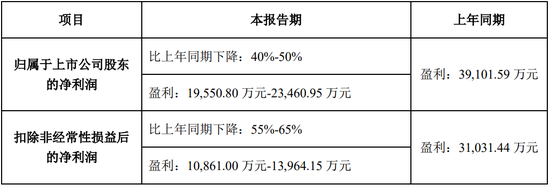

孩子王预计2021年全年实现营业收入87.73亿元—96.09亿元,同比增长5%—15%;实现归母净利润1.96亿元—2.35亿元,同比下降40%—50%

《投资时报》研究员 卓玛

进入2022年,又到A股上市公司业绩预告集中发布季。

近日,知名母婴企业孩子王儿童用品股份有限公司(下称孩子王,301078.SZ)发布2021年度业绩预告。公司预计,全年实现营业收入87.73亿元—96.09亿元,同比增长5%—15%;实现归母净利润1.96亿元—2.35亿元,同比下降40%—50%;实现扣非归母净利润1.09亿元—1.40亿元,同比减少55%—65%。

值得注意的是,孩子王此前曾挂牌新三板,2021年10月14日才登陆创业板上市。受惠于三胎概念推动,上市首日,孩子王股价大幅高开,盘中股价最高摸至25.20元/股,最大涨幅达333.3%,最终收盘报收于23.30元/股,较5.77元的发行价大涨303.81%。

不过孩子王股价上市首日的火爆表现并未持续,随后该公司股价逐步走低,并在2021年11月3日盘中最低探至15.03元/股,较高点回落超40%。

而不论是上市之初还是在业绩预报发布之前,都有机构发布研报表示对该公司的看好,但2021年的业绩表现均不及机构预期。

《投资时报》研究员曾就公司近期业绩表现等问题电邮至孩子王,截至发稿,未收到回复。截至2022年1月21日收盘,孩子王报收于19.24元/股,较最高点回落23.65%,最新总市值为209.33亿元。

孩子王创业板上市以来的股价走势(元)

预计利润减少超四成

公开资料显示,孩子王2009年7月创立于南京,主要从事母婴童商品零售及增值服务,为准妈妈及14岁以下婴童提供一站式购物和全方位成长服务。2016年12月,该公司挂牌新三板,2018年该公司主动申请摘牌。三年后,2021年10月14日,孩子王成功登陆深交所创业板上市。

1月19日,孩子王发布了2021年度业绩预告,这也是该公司自登陆创业板上市后发布的首份年报业绩预告。

公告显示,孩子王预计2021年全年实现营业收入87.73亿元—96.09亿元,较上年同期的83.55亿元同比增长5%—15%;预计全年实现归母净利润1.96亿元—2.35亿元,较上年同期的3.91亿元同比减少40%—50%;预计实现扣非归母净利润1.09亿元—1.40亿元,较上年同期的3.10亿元同比减少55%—65%。

对于2021年增收不增利的业绩表现,孩子王在公告中将利润的同比下滑归结为因执行新租赁准则新增折旧费用和财务费用,导致公司净利润减少5500万元—7000万元;新增门店使得公司运营成本增加但盈利需要时间,且物业不再对房租进行疫情减免;以及全国多地出现疫情反复,使得公司单店销售收入较上年有所下滑等三大原因。

不过《投资时报》研究员注意到,孩子王此前发布的2021年三季报就已显示公司利润同比下滑。

2021年三季报显示,孩子王前三季度实现营业收入65.97亿元,同比增长13.29%;实现归母净利润2.37亿元,同比下降8.55%;实现扣非归母净利润1.74亿元,同比下降15.82%。其中,该公司第三季度实现营业收入21.59亿元,同比增长9.21%;实现归母净利润0.77亿元,同比减少17.20%;实现扣非归母净利润0.58亿元,同比减少23.47%。

则以三季报的数据计算,孩子王2021年第四季度预计亏损218.27万元—4128.42万元。不过孩子王并未在业绩预告中就第四季度的亏损给出说明。

孩子王同时在三季报中称,若剔除新租赁准则的影响,则公司2021年前三季度归母净利润较上年同期增加1781.51万元,增幅为6.88%;扣非归母净利润较上年同期增加718.90万元,增幅达3.47%。

孩子王预计2021年利润下滑

利润波动坚持开店

《投资时报》研究员注意到,既往财报显示,尽管孩子王近年来营业收入保持持续增长,但净利润的表现却并不稳定。

2014年—2016年,孩子王分别实现归母净利润-0.89亿元、-1.38亿元和-1.44亿元,连续三年亏损。2017年,该公司终于成功扭亏,当年实现归母净利润0.94亿元,2018年更是实现归母净利润2.76亿元,同比增长194.21%,但这一增速未能持续。进入2019年,孩子王实现归母净利润3,77亿元,利润增速放缓至36.76%,2020年则实现归母净利润3.61亿元,但利润同比增速却进一步下滑至3.61%。

业绩增速逐年放缓,但招股书显示,孩子王近年来的线下直营门店数量及经营面积却持续增加。

截至2020年年末,孩子王已有直营门店434家,同时,公司计划在未来3年内利用上市募集的资金在江苏、安徽、四川、广东、重庆等22个省(市)新建门店300家,从而进一步完善公司的零售终端网络布局。

不过孩子王线下门店的经营情况却并不乐观。2018年—2020年,孩子王门店的店均收入分别为2414.92万元、2152.03万元和1732.81万元,坪效收入分别为7855.05元/平方米、7838.82元/平方米和6878.73元/平方米,门店店均收入和坪效均有所下滑。

而在1月21日最新发布的投资者关系活动记录表中,孩子王进一步表示,新开门店仍处于爬坡期,公司在2021年新开了70余家门店,闭店10家,考虑到物业成本相对较低,公司预计2022年不会大幅度放慢开店脚步。孩子王认为,当前市场租金成本处于洼地,有利于进一步低成本完成市场布局。

券商预期与公司业绩预期有偏差

事实上,在该公司登陆创业板上市之际,有诸多券商发布研报表示对该公司看好。

有券商分析师表示,孩子王是经营业绩稳定,质地优秀的创新型母婴品牌服务商,估计未来受益于场景化服务下会员客户粘性的增强和黑金付费会员规模的扩张,以及消费升级背景下目标客户对于中高端母婴产品品质、安全的重视,各业务板块有望持续为公司贡献业绩。

同时,预计孩子王2021年—2023年将分别实现营业收入94.87亿元、112.54亿元和137.12亿元。而在归母净利润方面,多家券商预计该公司净利润在4亿元至5亿元之间,这一预判明显高于公司不超过2.5亿元的业绩预期。

此外,《投资时报》研究员注意到,孩子王近期还被曝出生产或销售的产品不合格。

据2022年1月13日山东省市场监管局发布的《2021年爬行垫产品质量省级监督抽查结果》显示,有13家销售者的17批次产品不符合相关标准的要求。其中,山东孩子王儿童用品有限公司临沂泰盛广场店销售的两个规格的爬行垫产品不合格,这两个规格的爬行垫均由南通绿美佳塑胶有限公司生产。

集虎卡,开鸿运!最高拆522元惊喜福袋!