我记得我上一次专门讲公募FOF还是在2018年9月份,当时的契机是政策面在持续推进养老保险体系建设,当时成立的第一批养老目标基金(公募FOF的一种类型)正好能承载投资养老教育的重任。

而时至今日,随着基金产品的数量越来越多,我不知道大家对“买什么基金”这件事情是不是已经有了一些困惑,再加上去年11月监管新规出来之后又断了所谓“组合跟投”的路,我认为我们有必要再来重新审视下公募FOF这类基金投资产品。

国内公募FOF发展简单回顾

虽然国内公募FOF的发展起步较晚,但FOF凭借着抗风险能力较强、稳定性高等优点,市场规模稳步增长,特别是在近年来大资管环境变化的背景下,银行理财等产品转向净值化并打破刚兑,资产配置对收益确定性的需求提升,再加上养老金的投资需求,公募FOF的发展进一步提速:

截至2021年12月31日,国内公募FOF的数量已经有420只(同一基金的不同份额合并算一只),而其资产净值规模则已经超过2200亿元。

这里说到了FOF的优点,所以我们不妨借着FOF在2021年的表现来看下其在收益和回撤这两端的优点:

根据Choice数据,截至2021年12月31日,在剔除了QDII、及成立不到一年的产品后,在全部177只FOF中仅9只在2021年为负收益,年度平均收益率为4.95%,同时平均年内最大回撤为8.72%。

与之相对照,全部1663只偏股混合型产品的平均收益率为6.18%,平均最大回撤则为-15.37%。542只普通股票型基金的平均收益为9.10%,平均最大回撤则高达18.42%。

从上面可以看出,平均而言,偏股的两类产品与FOF相比在收益率上的优势并不显著,但却要承受比FOF大得多的净值波动。也就是说,FOF通过优选基金,以可接受的收益水平,以及相对平稳的波动表现,在震荡市中对投资者更具吸引力。

或许这也是公募FOF能在2021年得到快速发展的一个重要原因:

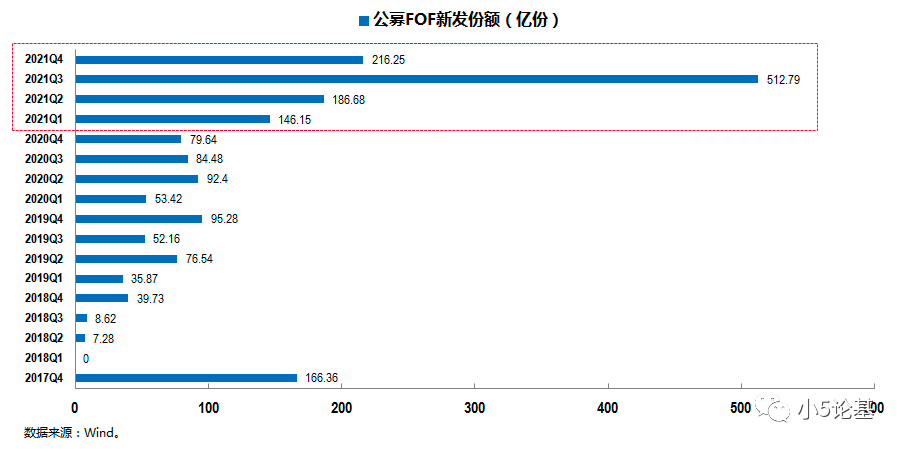

上图是2017年Q4到2021年Q4每个季度的公募FOF新发份额规模。

从图中我们可以看出2021年发行的规模几乎占了2017年至今发行总规模的一半,单只基金的平均募集规模超过11亿元,不仅较前期大幅提升,甚至还超越了普通股票型基金和混合型基金的募集规模。

这一方面表明了2021年以来,公募FOF的市场接受度在大幅提升,另一方面也预示着公募FOF正逐步成为国内资管行业不可忽视的一大品种。

国内公募FOF的分类

鉴于目前国内公募FOF的数量和规模已经不小,因此在具体展开讨论之前,我们有必要先来对国内公募FOF做个简单的分类。

第一种分类方式主要基于FOF所对标的业绩比较基准中股债指数的权重差异,以其中的股性、债性比例为划分依据,将基准中股性比例超过60%的归类为偏股型FOF,债性比例超过80%的为偏债型FOF,其余则归为平衡型FOF。第二种分类方式主要基于FOF所采用的不同策略方式,可以把FOF分为普通型FOF和养老型FOF两大类,其中,养老型FOF又可以细分为目标日期型和目标风险型。

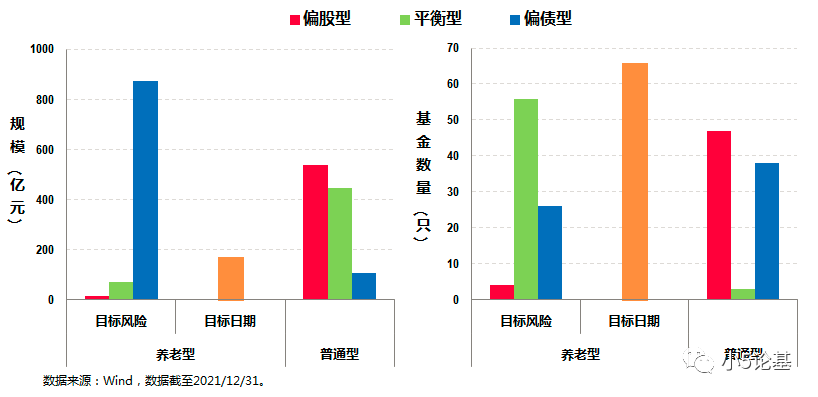

结合上述两种分类,我们再来看个国内公募FOF的规模和数量分布情况图:

从上图中可以看出:

1. 养老型FOF数量上明显更大,但总体规模上与普通型FOF几乎持平。

2. 在养老型FOF中,目标日期型和目标风险型的数量差不多,但规模上目标风险型明显更大,其中目标风险型中主要以偏债型FOF为主。

3. 普通型FOF中,偏股型不管在数量还是规模上都较大,偏债型虽然数量较多但规模较小,而平衡型虽然数量较少但规模较大。

在上述交叉分类中,养老型中的目标日期型FOF被标成橙色的原因是,因为下滑曲线(glide path)的存在,目标日期型FOF的股债配比是会动态变化的。

公募FOF哪家强之华夏基金

解决了FOF分类的问题,我们就可以来探讨FOF基金哪家强这个问题了。

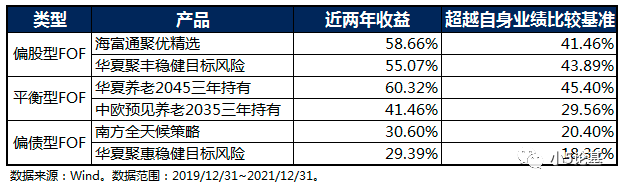

上表是近两年(时间截至2021年12月31日)超额收益较为显著的一些代表产品,每种分类我都取了前两名。

从表中我们可以明显看到华夏基金在每一分类的FOF中都有业绩排名前列的产品,颇有种脱颖而出的既视感,所以接下去我们就来看下国内公募FOF优秀玩家之一的华夏基金。

作为首批公募FOF管理人和首批养老目标日期FOF的管理人,华夏基金早在2018年就率先发行了国内第一只养老FOF(华夏养老2040),是国内拥有最多数量养老型FOF的基金管理人。

具体而言,华夏基金针对不同年龄段退休的客户群体布局了2035、2040、2045、2050、2055等养老目标日期产品,实现了对2030到2060年退休人员的全覆盖;除此之外,华夏基金还推出了3只目标风险FOF产品,率先在业内搭建起完善的养老目标基金产品线。

通过持续积极布局,目前华夏基金已成立了12只FOF产品,类型上不仅覆盖了普通型FOF、养老目标日期型FOF和养老目标风险型FOF,同时也覆盖了偏股型FOF、平衡型FOF和偏债型FOF,甚至还有投资全球市场的QDII-FOF。

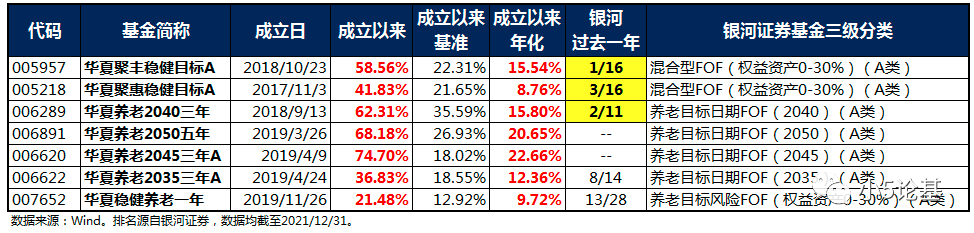

华夏基金旗下的FOF产品不仅布局较为完善,业绩表现也是相当亮眼。整体而言,华夏基金旗下成立满一年的7只投资国内市场的FOF产品2021年全部都实现了正收益,平均收益率达7.83%(不同份额的只计算A类份额基金的收益率)。其中,华夏聚丰稳健目标A更是以16.22%的收益率摘得全市场FOF2021年度业绩冠军。

分类而言,从上面表格中我们就可以看到,华夏基金旗下的FOF在每一个分类中都有收益排名Top2的产品。

而在更细分的养老目标日期FOF中,截至2021年12月31日,华夏养老2045三年A近一年、近两年收益率在2045类目标日期FOF产品中均居于首位,而华夏养老2040三年近一年、近两年收益率也分别位居2040类目标日期FOF产品的第2名和第3名。

华夏基金的全方位FOF投研优势

优秀的产品,自然离不开优秀的团队和投研体系:

首先,华夏基金早在2016年就专设资产配置部负责FOF等配置类组合的投资,并为FOF设置了独立的、超过10人的独立研究团队,同时共享公司超过120人的研究团队支持,阵容相当豪华。

其次,华夏基金FOF团队还带有强大的投资基因。

作为这支队伍的“领头人”,华夏基金副总、资产配置部负责人孙彬,担任过华夏基金研究部和公募股票投资部负责人,有多年股票、资产配置从业经验,对股票市场有相当深刻的理解。

整个团队长期深耕于资产配置和基金精选,投资管理经验丰富,团队中多位成员具有多年大类资产配置、基金研究经验。

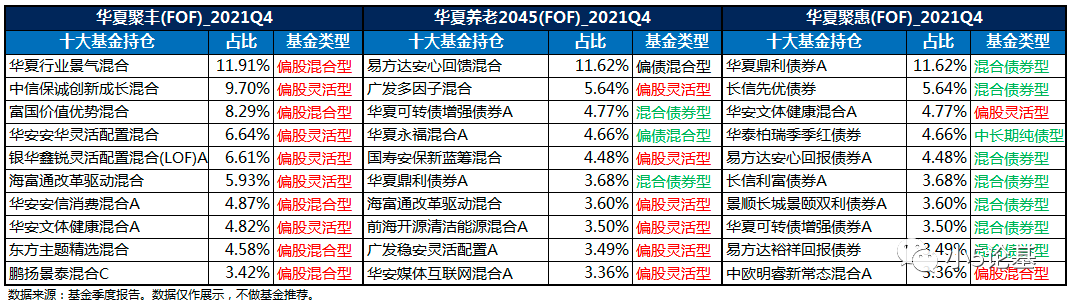

第三,华夏基金FOF团队脱胎于华夏基金的股票投资部和固定收益部,这就使得团队有紧密的基金行业朋友圈,在调研了解基金投资策略、基金经理风格、产品特征等方面游刃有余,再结合量化筛选等方法,寻求产业与基金经理周期的共振,“自上而下”选契合市场风格的基金,“自下而上”挖“黑马型”基金经理。

这一点我们看几只典型的华夏系FOF的基金持仓即可:

第四,华夏基金FOF团队建立了一套特色鲜明的投资框架。

华夏基金资产配置团队根据国内情况对美林时钟理论进行优化完善,基于对宏观(Macro-economy)、估值(Value)、政策(Policy)的跟踪、定位和判断,独创了MVP资产配置模型,指导包括FOF多资产组合的大类资产配置;

同时,还据此开发了“货币、信用、流动性、盈利/估值、情绪”的五因素六象限的战术资产配置框架,通过对象限的判断来确定资产价格特征,再根据组合目标波动来指导配置比例。

华夏聚盛优选:资深FOF经理再出发

前文已经讲过华夏基金的FOF系列产品业绩出色,而其中被提到的优秀产品最多的一位基金经理就是许利明,比如前文提到的优秀FOF产品华夏养老2040和华夏养老2045就都是他管理的。许利明的工作经历丰富,具有23年证券从业经验和7年公募基金管理经验,曾任天弘基金基金经理、投资部副总、投委会委员,中国国际金融有限公司资产管理部执行总经理、投资经理,现任华夏基金资产配置总监,以及多只FOF产品的基金经理。

在管理FOF之前,许利明做过多年的权益投资,不仅管理过公募基金,还管理过专户组合、年金账户里的权益部分资产,具备丰富的组合管理经验、出色的宏观配置能力和良好的金融工程功底。

具体到投资上,许利明擅长自上而下做投资,采用定性与定量结合的方法优选绩优基金,追求长期可持续的稳定回报,持续提升投资组合的业绩表现,投资风格较为稳健,注重回撤控制。

具体到产品上,许利明不仅管理有华夏养老2035三年、2040三年、2045三年、2050五年、2055五年等平衡型的产品,也管理有华夏保守养老、华夏安盈稳健养老等偏债型的产品,管理一年以上的产品业绩均大幅跑赢基准,在全市场同类产品中也都居于前列,这部分前面已经提过这里就不赘述了。而这一次他拟任基金经理的产品华夏聚盛优选一年持有(FOF)(A类014568,C类014569)则是一只偏股型的FOF产品,其投资权益类资产合计占基金资产的比例为50-95%。请注意,这里的权益类资产包括股票、股票型基金、混合型基金,而其中的混合型基金则是指基金合同中明确约定股票投资占基金资产的比例为60%以上的偏股混合型基金。

我认为这是一只值得我们关注的FOF产品,特别是在基金越来越多,基金投资越来越难的大背景下,非常适合看好权益市场长期机遇,希望均衡配置降低投资组合波动,自己没有基金投资能力,并且看好FOF产品带来的更优投资体验的投资者。