01

主讲人介绍:

蒋纯文

上银基金权益投研部基金经理助理

本科毕业于浙江大学金融学专业,杜兰大学硕士,擅长结合产业趋势判断发展阶段,挖掘消费类资产护城河,目前主要研究方向为医药、家电等行业。

【市场回顾】

短期急速回调或迎来较好布局时点

上周沪指累计上涨3.02%,深成指-0.78%,创业板指-5.59%。(数据来源:wind)。上周市场分化特征较严重,市场热点继续呈现出多元化分布特征,前期累计涨幅较大的成长股依旧承压,创业板指震荡下跌;主板市场中诸多低位低估值的权重股走强,带动沪指企稳反弹;行业层面,上周煤炭、石油石化、建筑装饰涨幅居前,电力设备、电子、医药生物跌幅居前。

宏观层面,中国1月份金融数据出炉,1月社会融资规模增量为6.17万亿元,比上年同期多9842亿元。1月末M2同比增长9.8%,增速分别比上月末和上年同期高0.8%和0.4%。1月金融数据反映出:(1)1月信贷、社融总量超预期,显示出稳增长力度,有望提升市场预期,稳定融资环境;(2)结构性问题仍然存在,比如企业贷款改善明显,但主要存在于票据和短期贷款,居民短期和中长期贷款均下滑,总量好、结构弱表明后续政策加码、结构优化的预期有望增强。

海外方面,美国1月份CPI继续创历史新高。1月份美国CPI同比升幅扩大至7.5%,高于市场预期,核心CPI同比上升6%,均创下1982年以来最大升幅。数据出炉后,10年期美债收益率升破2%关口,为两年半来首次。市场预测美联储3月加息50个基点的可能性超过50%,到7月底前将累计加息100个基点。

整体而言,节后A股市场波动较大,短期市场情绪及外围风险偏好的影响较为明显,国内宏观政策给予“宽货币、宽信用”较强信心,预计短期“稳增长”将持续发力。市场经历急速大幅调整后,目前A股性价比有明显改善,结构性高低估值逐步均衡,结合政策相对宽松的背景,可关注低位布局的机会。

【每周关注】

猪周期:本轮猪周期从2021年初进入下行周期, 2022年1月受生猪存栏量恢复、出栏量增长、消费下滑等多重因素影响,猪周期继续下行,生猪养殖行业大面积亏损。长期来看,在规模经济效益、环保压力和非洲猪瘟等因素的推动下,集中度提升是我国生猪养殖行业的主逻辑,目前我国生猪养殖行业散户占比接近50%,龙头企业在集约化过程中有较大发展潜力。短期来看,我国猪周期一般为3-5年,头部生猪养殖企业进入亏损阶段意味着猪周期进入底部区间,在出栏量趋势性向下和需求相对平稳的情况下,生猪价格向上趋势有望加大。

医药生物:本周美国商务部将33家中国企业/单位列入“未经核实名单(UVL)”,其中包括某生物药CDMO龙头,引发了市场对于中美脱钩和后续以海外客户为主的国内CXO发展前景的担忧。我们认为,首先UVL清单不同于实体清单,是美国商务部暂无法确认管制商品是否合法使用的程序性操作,无特殊制裁目的,也并非完全限制进口或业务往来。相关公司已积极和美国商务部沟通,争取早日从名单中移除,此前也有中国公司沟通后移除的先例,无需过度恐慌。

国内创新药转型升级和创新药产业链全球化转移仍是大趋势,CXO行业基本面扎实,短期扰动不改中长期CXO板块的成长性,不妨等待市场急跌后估值仓位双底的投资布局时机。此外,建议关注上游生命科学产业链,看好自主可控、国产替代加速下的投资机会。

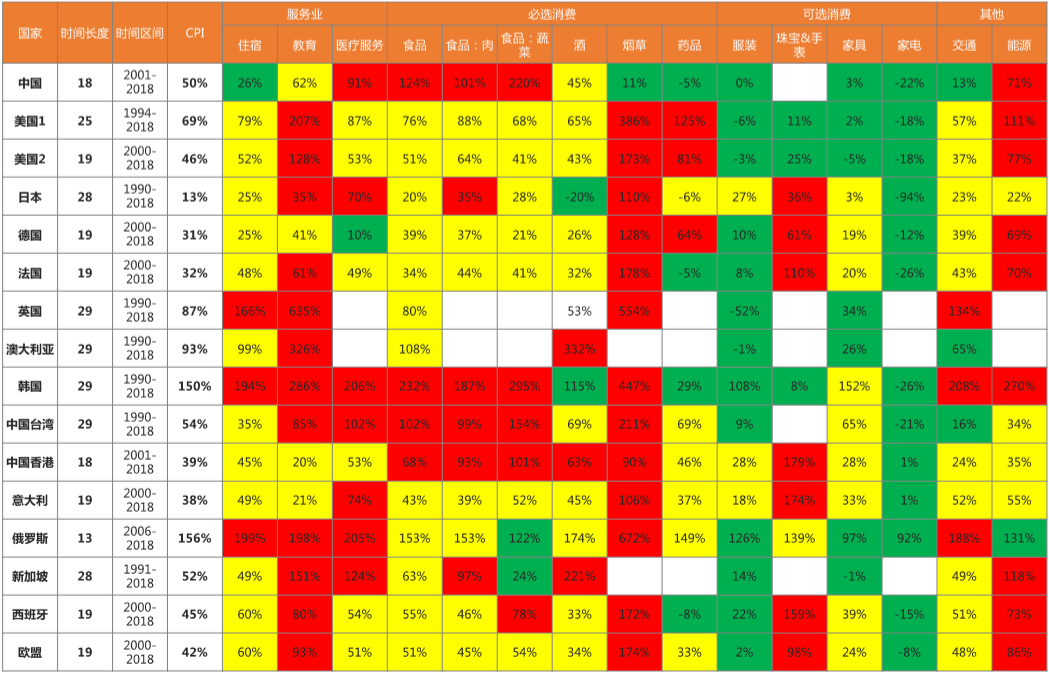

【每周一图】

消费品细分赛道涨价能力孰大孰小?

对于大部分消费品公司而言,当某类消费品渗透率提高至稳态后,量基本保持稳定甚至下行(主要由人口基数决定),增长主要来自价格上涨,即消费升级。从长期来看,消费品都有进入稳态、靠价驱动的时候,因此,消费品涨价能力决定了现金流贴现模型中永续增长率的大小,从而影响企业价值。

最近一年,为应对上游通胀的影响,下游消费品企业开启涨价潮,比如调味品、白酒、家用电器等。天风策略通过比较各国CPI细分领域的长期增长率,从涨价能力由高到低给消费大类进行了排序,结果显示:服务业>必选消费>可选消费,教育、医疗>酒类、食品>家具、家电、汽车、服装、电子产品。

行业格局壁垒、品牌力、产品需求刚性等因素也会影响涨价能力,包括涨价的幅度和持续性,弱势公司在行业应对通胀提价的过程中容易被淘汰出局,要么被成本压垮淘汰出局,要么是在涨价后消费需求受到抑制丢失市场份额,从而使得行业集中度进一步提升,最终强者恒强。

图:各国CPI细分领域长期涨幅表现

来源:天风策略

来源:天风策略