作者:尹柏

出品:全球财说

2022年开年至今,若说热词有什么?那“基金”一定榜上有名。

由于此前权益基金爆火,导致关注度一直位于高点,但年初至今的大面积回撤,也让多数持有人惊讶。

不过在权益基金下跌频上热搜的时候,有一类新型基金产品却独自美丽,高涨走势让诸多基金公司紧急发布风险提示,甚至采取停牌措施。

究竟是何种产品有如此魅力?那便是公募REITs。

公募REITs势不可挡

成立半年有余火爆至今

公募REITs对于大多数投资者而言较为陌生,这主要源于此类产品在2021年才正式进入大部分国内公募投资者视野。

REITs全称为Real Estate Investment Trusts,即不动产投资信托基金,是国际资本市场的重要金融投资产品。

早期,REITs是指商业地产、公寓等,目前已逐步扩展至仓储物流、产业园、收费公路、机场港口、供水供暖等基础设施建设及市政项目。

美国作为REITs产品的创始国,市场体量大,行业覆盖面广,目前规模居于世界首位,且收益规模可观。

据NAREIT统计,截至2021年末,美国共存续217只REITs,总市值达到1.74万亿美元,其中权益型REITs共175只,市值为1.66万亿美元,约占REITs总市值的95.65%。

兴业研究的报告显示,底层资产的种类看,美国权益型REITs涵盖基础设施、住宅、工业、零售、数据中心、医疗、仓储、办公、特定种类、林场、酒店、多元地产等,其中纳入富时全权益型REITs指数的前五大行业市值占比分别16.50%、16.17%、13.32%、12.45%、8.44%。

虽然,中国REITs提出已有17年,但自2021年起公募REITs市场才加速建设并实质推进。并且,国家发改委发布958号文和1048号文推动盘活存量资产、形成投资良性循环。

资料显示,在项目“愿入尽入、应入尽入”的要求下,目前全国正在实质性推进基础设施REITs发行准备工作的项目接近百个。

首批公募REITs项目更是精挑细选,从各省推荐200个至国家发改委推荐不足30个,最终仅9个项目拿到批文。

2021年5月31日,博时招商蛇口、浙商沪杭甬、中航首钢生物质、富国首创水务、华安张江、东吴产业园、红土创新盐田港等9只公募REITs面向公众投资者集中认购。

随后,2021年11月14日华夏越秀高速公路、建信中关村产业园作为第二批公募REITs也正是获批。

值得注意的是,公募REITs可以说自诞生之日就备受关注,“一日售罄”、“高倍超募”便成为公募REITs的关键词。

首批9只REITs发售当天截至上午11点30分便已经全部超募,其中博时蛇口产园REIT募集上限2.07亿元,开卖半天全渠道募集42.3亿元。

第二批REITs在网下询价阶段就已经异常火爆,建信中关村REIT获得56.35倍认购,华夏越秀高速REIT则获得44.19倍认购,远超首批REITs认购倍数。

造成如此局面,还主要源于“僧多粥少”,毕竟公募REITs的收益将源于两个方面,一是底层资产的增值收益,二是强制性分红收益。

其中,增值收益偏于权益类具有价格波动属性,而分红则贴近于债券较为稳定。

上述REITs产品的底层资产优中选优,一定程度上分红得到可以得到保障。

同时产品定级为R3,低于股票型及混合偏股型基金,高于货币基金和债基,适于更为广泛的公募投资人。

换手率显著优于海外市场

基金公司紧急发布风险提示

那么,公募REITs又缘何暴涨?这一定程度上与交易模式有关。

公募REITs上市后,便可以通过二级市场进行买卖,这一点与ETF基金相似。涨跌幅限制为上市首日涨跌幅30%,之后为10%。

但是,由于公募REITs的特殊性质,及其他资本市场表现,REITs换手率低,并不适合短线交易而是长期持有。

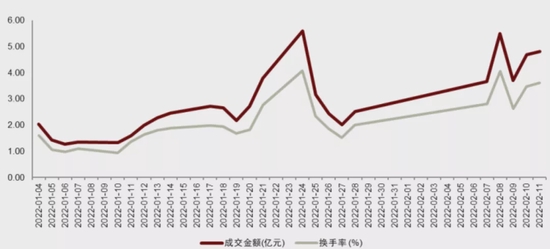

不过从中金公司统计的数据来看,目前公募REITs市场的换手率目前显著优于海外REITs市场。

图片来源:中金公司

同时,现有的11只公募REITs交易活跃导致涨势颇高。截至2月15日收盘,1只年内涨幅超40%,2只超30%,3只超过20%。

其中,富国首创水务REIT年内涨幅高达40.62%,即便是最差的浙商沪杭甬REIT年内涨幅也达到了4.98%。

数据来源:Wind制图:全球财说

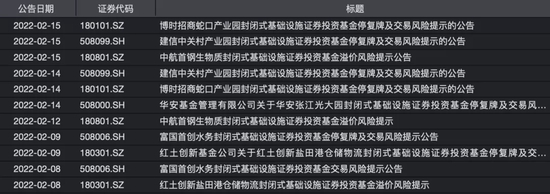

由于交易活跃、涨势凶猛,多家基金公司多次发布溢价风险提示,并且在2月14日,博时蛇口产园REIT、建信中关村REIT、华安张江光大REIT已在盘中实施停牌,提醒投资者密切注意投资风险。

以红土盐田港REIT为例,2022年以来已经发布四条溢价风险提示公告,其年内涨幅达33.95%。

图片来源:Wind

在停牌和交易风险提示公告中,各只基金均提及公募REITs以获取基础设施项目租金等稳定现金流为主要目的。

产品相较于发行价累计涨幅较高,随着交易价格的大幅上涨,净现金流分派率也将显著下降。

以涨势最猛的富国首创水务REITs的风险提示公告中的详尽解释为例,可能更便于大家理解:

根据富国首创水务封闭式基础设施证券投资基金2021年第一次收益分配公告,本基金该次分红方案为2.714元/10份基金份额。净现金流分派率的计算方法举例说明如下:

1、假设投资者在首次发行时买入本基金1000份,买入价格3.700元/份,该投资者的2021年度净现金流分派率=2.714*100/(3.700*1000)=7.335%。

2、假设投资者在该次分红的权益登记日前通过二级市场交易买入本基金1000份,买入价格7.263元/份,该投资者的2021年度净现金流分派率=2.714*100/(7.263*1000)=3.737%。

同时,若二级市场价格明显高于资产端价值,会有加大回落概率,价格会逐步向内在价值回归,具有较大投资亏损风险。

业内人士分析称,REITs在2022年的爆火一定程度源于在稳增长的基调下,A股建筑、基建行业逐步发力涨幅较高。

Wind数据显示,上周(2月7日-13日)申万一级行业公共事业、交通运输等涨幅较大,二级行业基础建设近60日涨幅超20%。

中金公司也将公募REITs市场持续火热的原因归结为:流通份额的稀缺性、流动性持续改善、底层资产质量较高、发行端政策利好等诸多原因。

随着公募REITs的火爆上涨,越来越多投资者格外关注,甚至向上市公司询问是否有在国内发行商业地产类REITs的计划。

目前有4只公募REITs等待发行许可,分别为鹏华深圳能源清洁能源、国泰君安临港东久智能制造产业园、华夏中国交建高速公路、国金铁建重庆渝遂高速公路。

最新消息显示,鹏华深圳能源清洁能源REIT已经获得深交所受理。

不过,从发行火爆到交易火爆,对于目前二级市场的炒作现象,投资者还需理性看待,切勿追高避免风险。