宏赫臻财上市公司投资价值研究宗旨:K线图只代表历史,投资价值来自未来。忘掉K线,聚焦价值;拔除杂草,浇灌鲜花……

壹

图文透析

本公司所属子行业提取👇🏻:(进入商店查找相关研究)

【GICS细分行业】125家“多重金属与采矿”子行业A股+港股上市公司初筛选

1

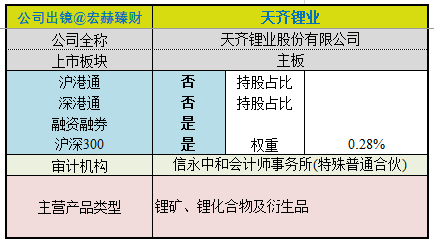

公司出镜

(基于

2021Q4财报

)

当前公司基本面呈现

注:*号指标是你筛选公司的第一道防线;股息率:只代表过去12个月累计派息/最新总市值;本文数据来源iFinD、宏赫臻财研究中心;数据日期:22/03/4;默认单位:亿元人民币。

天齐锂业自上市以来市值由81亿增长至当前的1369亿,11.5年期间实现年均市值复利增长率27.79%,复权股价年均复利增长率20.66%。同期沪深300指数年均复利增长率为3.87%。截止当前评测日该公司近五年年均市值增长率为28.86%。

盈利能力:(战略关注以下三个指标在15-20%之上的企业)

近四季滚动ROE(净资产回报率):【负值%】

近四季滚动ROIC(投入资本回报率):【负值%】

2021年末扣非加权ROE为【---%】预计实现盈利,但年报未出,

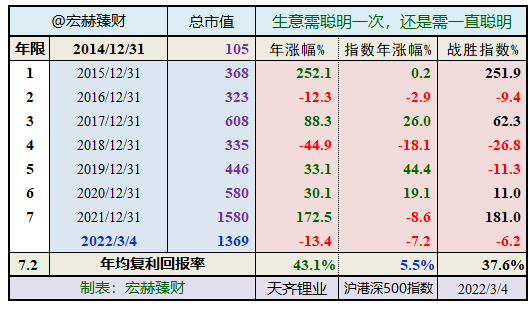

沪港深500指数启用以来整年度市值增长率PK指数(注:沪港深500指数启用于2014/11/28日)

整年度评测:7个整年度段里4年市值增长战胜指数,胜率【57%】,今年以来暂时落后指数。期初至今7.2年的光阴里市值从105亿增加至1369亿,实现年均复利回报率43.1%,同期沪港深500指数年均增长5.5%。

投资思考:沪港深500指数是投资者择选公司的替换成本,如果你的投资组合的长期复利回报率不能战胜沪港深500指数,那么不如简单投资跟踪沪港深500指数的指数基金(比如517010),它有望能使你长期获得7-10%+的年均复利回报率。

投资机会:在公司年度收益为负值,或连续第二年为负值的年末或是投资好时机。

公司证券资料及主营类型

2

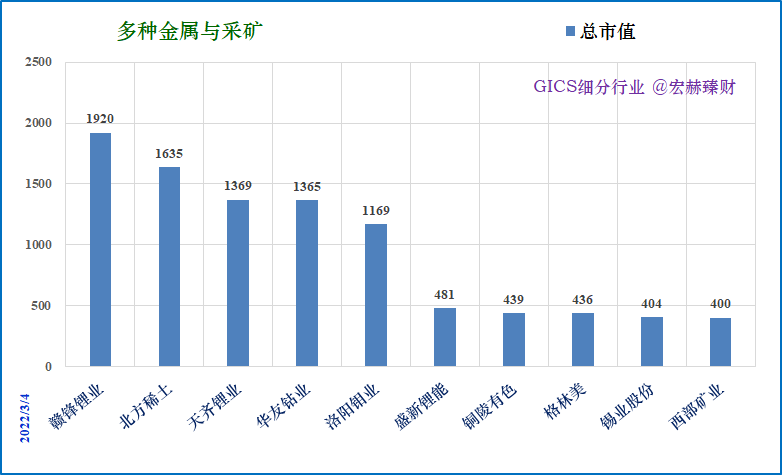

行业地位

细分行业当前总市值Top10(单位 亿)

公司所属GICS四级细分子行业为【原材料-原材料-金属与采矿-多种金属与采矿】之公司,当前A+港股共计125家。公司各项指标排名及百分比如下表

不适用

天齐锂业2019、2020连续连年亏损,2021年预计实现正常盈利,改表格还需年报出后统计。

3

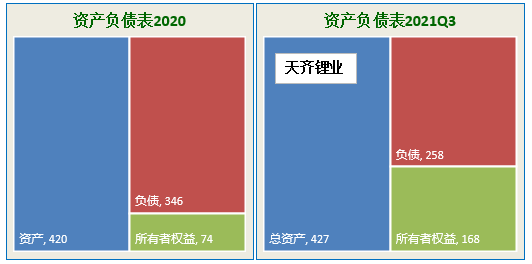

资产结构

(新手看利润表,老手看资产负债表)

资产负债表

该公司2021年三季度负债/净资产:154%;负债/总资产:31%。经过几番融资后,公司度过了最艰难的时期。

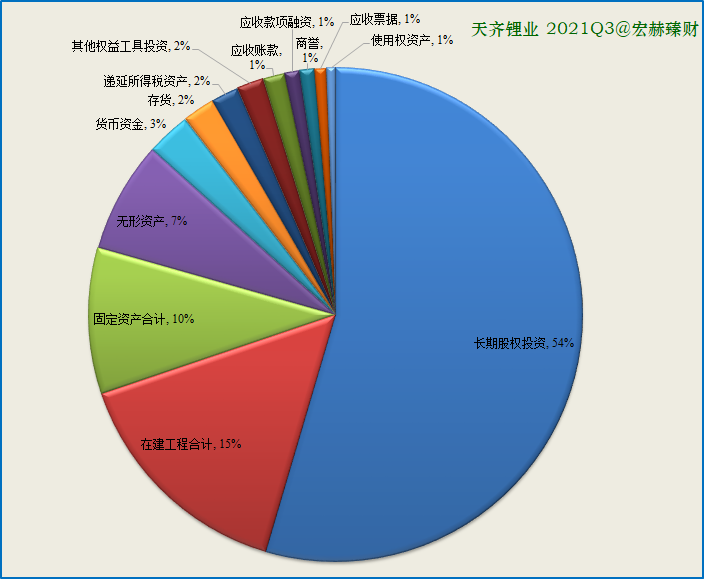

主要资产构成图

[注]:2021年第3季度报总资产【427】亿;净资产【168】亿,负债【258】亿;总市值【1500亿】;当前时点总市值【1369亿】

第一大资产为长期股权投资合计232亿,占比54%;20Q4占56%。(主要为SQM公司226亿)

第二大资产为在建工程合计64.7亿,占比15%;20Q4占比16%

第三大资产为固定资产合计40.7亿,占比9.5%;20Q4占比10%。

同花顺有形资产占总资产比例【21%】,无形资产+商誉占比【8%】。

核心竞争力年报摘要---自公司近年年度报告编录

核心竞争力@公司年报

公司一直致力于成为以锂业为核心的全球新能源材料产业领导者,坚持将“向技术转型”作为公司发展战略之一。公司设立了专门的研发团队全面负责公司的技术研发工作,公司设研发中心副总裁一名,下设研发规划岗、对外合作岗、知识产权岗、技术研究部、应用开发部等部门,分工明确,其中技术研究部和应用开发部以项目组为单位开展工作。公司是四川省政府重点培育的“战略性新兴产业骨干企业”,是国家镁锂新材料高新技术产业化基地、四川省创新型试点企业和国家级知识产权优势培育企业,公司技术中心被认定为“国家企业技术中心”。

1、资源储备与产能优势

公司是全球极少数同时布局优质锂矿山和盐湖卤水矿两种原材料资源的企业之一,全球资源掌控能力强,既规避了资源受限制的风险,又延伸了产业链上游。

2、规模及产业链优势

公司现阶段主要依托射洪天齐、江苏天齐和重庆天齐提供碳酸锂、氢氧化锂、氯化锂及金属锂产品,另有澳洲奎纳纳年产4.8万吨氢氧化锂项目和遂宁安居年产2万吨碳酸锂项目处于建设或调试阶段,公司中期规划锂化工产品产能合计超过11万 吨/年;泰利森锂精矿建成产能达134万吨/年,规划产能达194万吨/年,公司整体产品规模优势和上下游协同效应明显,盈利能力和抗风险能力较强。

3、综合成本优势

4、技术优势

5、优质客户群优势

[注]:上面企业年报关于竞争优势的阐述只是该公司的主观陈述,理性思考以上优势的真假强弱……

4

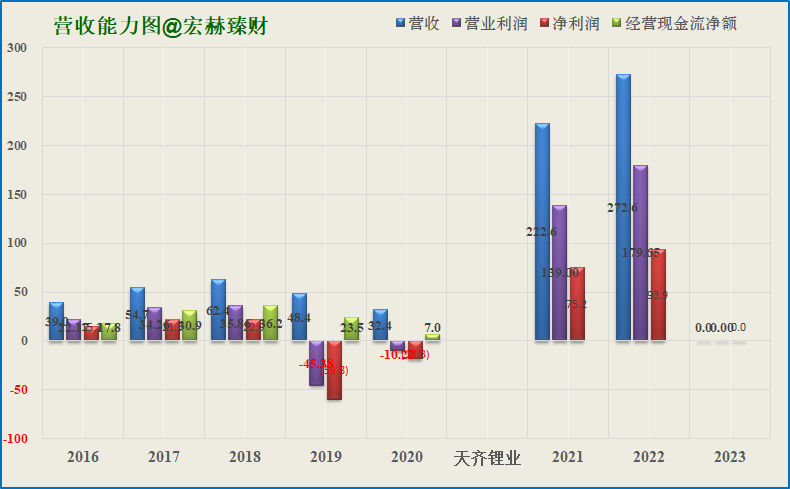

营收一览

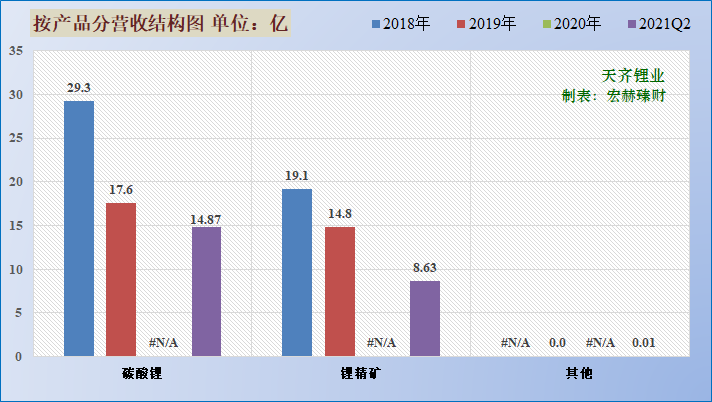

近四年营收分类结构图

◈主营1业务2019-2021三年复利增长率分别为:-28%、-40%和--%。

◈主营2业务2019-2021三年复利增长率分别为:-13%、-23%和--%。

IGO引入后公司剩余并购银团贷款18.84亿美元,其中2022年底需偿还6.84亿美元,2024年底需偿还12亿美元,公司偿债获得充分缓和期。2018年公司为收购SQM23.77%负债35亿美元银团并购贷款,财务费用和资产负债率大幅增加。2020年底,公司引入战略投资者IGO,并于21年6月交割时获得14亿美元现金流入,其中12亿美元用于偿还银团并购贷款,公司债务压力极大缓解,二季度利润实现扭亏为盈,三季度资产负债率从82%下降至63%。---浙商证券

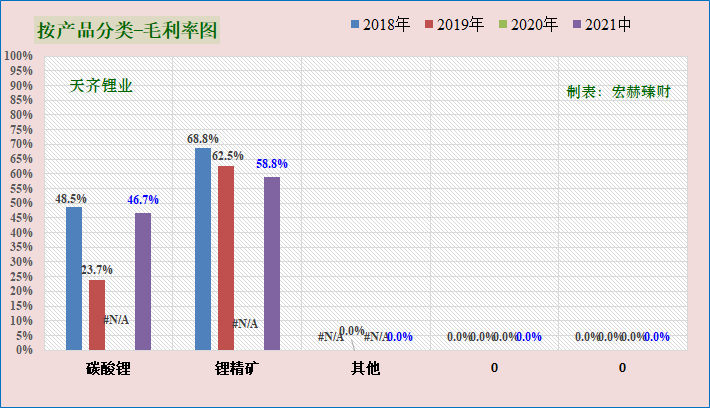

近四年毛利率分类趋势图

各项业务毛利率稳定高位,值得战略重视。

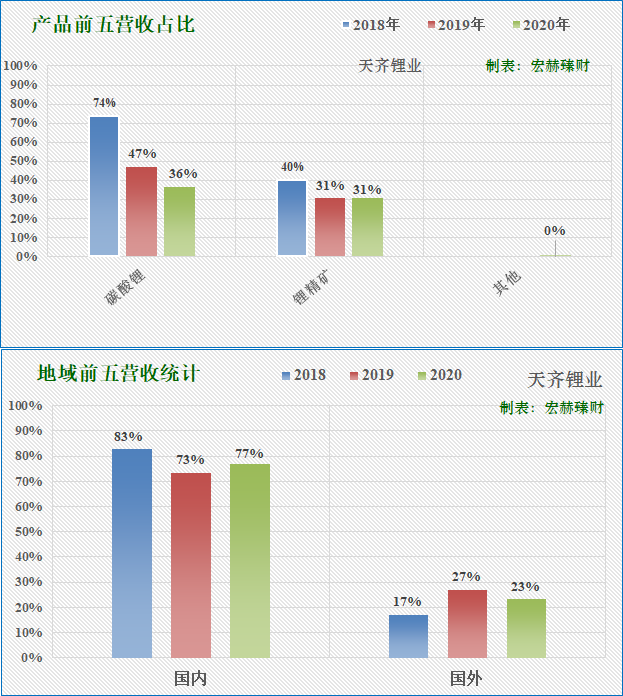

近四年营收&地域分类占比图

公司各项业务在2021年盈利复苏。2018-2020公司业务萎缩,负债累积,2021是公司业务涅槃之年。但G价却早已体现。

历史营收

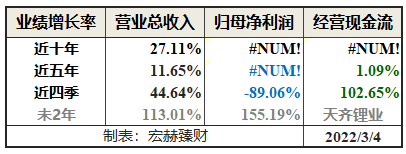

营业收入、归母净利润和经营性现流净额分段复利增长率

未3年为机构一致预期均值数据,经常不靠谱,仅供参考。往往是悲观时预期悲观,乐观时预期乐观。需判断个中机会。好的策略是,市场悲观时多想想乐观时的预测值,市场乐观时多想想悲观时的预测值。

近年营业收入、净利润、现金流及未来三年预测图

◈预测值为机构一致预期均值,只作参考不一定靠谱。

天齐锂业过去5年归母净利润复合增速:5.2%,近四季净利润复合增速---%,未来2年一致预期归母净利润复合增速为155%。

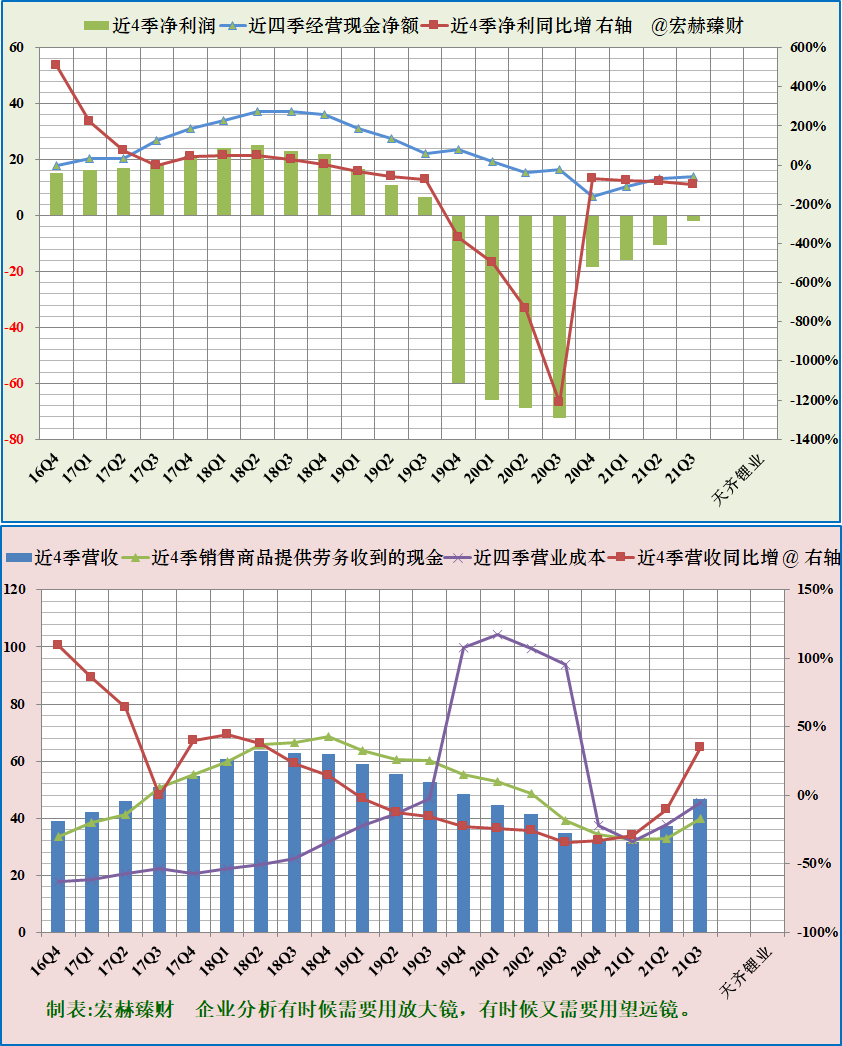

滚动近四季净利润、营收及增长率趋势图

(考量基点:近20个季度,下同)

◈滚动柱图连续逐季稳健增加为加分项。新股请关注公司上市之后的时段。关注趋势的变化,忽略单个季度的非质变因素。

◈近四季经营活动现金流量净额持续大于近四季净利润显示净利润现金含量高。表明销售回款能力较强,成本费用低,财务压力小。

◈近四季销售商品提供劳务收到的现金持续大于近四季营业收入显示营收含金量高。

公司净利润亏损逐步收窄,预计2021年末恢复常态盈利。

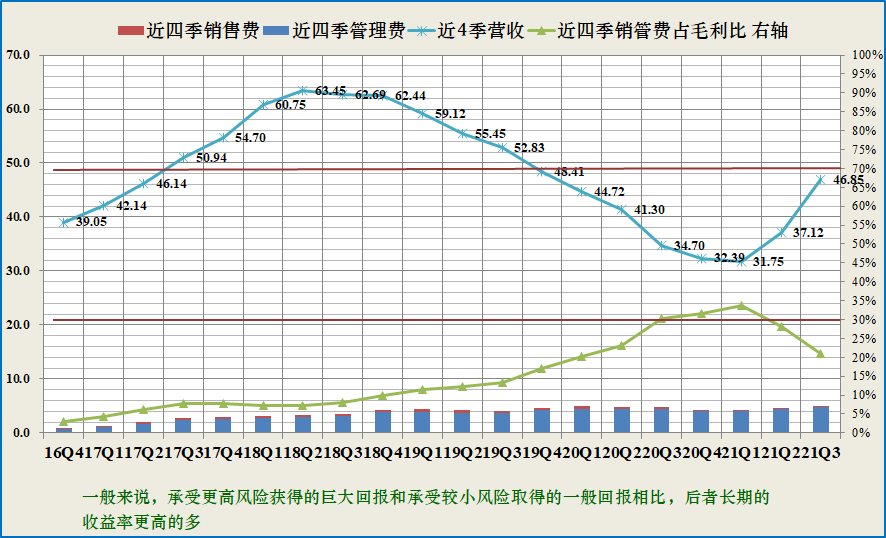

近四季销售费用、管理费用一览

该指标用于分析公司商业模式内产生净利润能力的强弱。

可关注近四季销售和管理费用与毛利润之比持续小于30%的公司,这样的具备较高的竞争优势(即图中绿线低于下红线为优异,靠近为优秀);若该指标处于30-70%之间(图中红色直线之间)为可接受区域;若大于70%需要警惕,说明该公司产生净利润的能力较弱。

天齐锂业该指标自16Q4以来基本都为优异水平。反映了硬性需求

公司该指标最新值20.9%,近四季度均值28.6%。

5

现金流

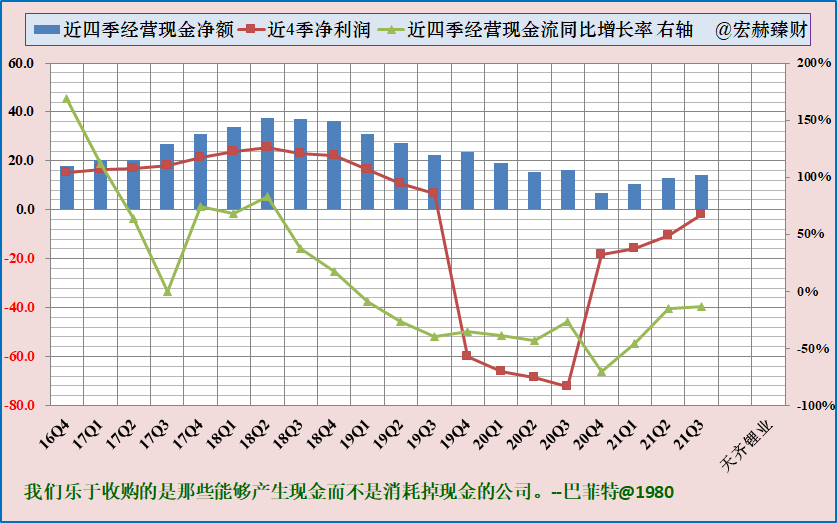

近四季经营活动产生现金流净额对比归母净利润

◈蓝柱图持续高于红色折线显示经营活动现金流为优,反之亦然。

◈近5年经营现金流占净利润比例均值为【0.70】

◈近5年自由现金流占净利润比例均值为【---】

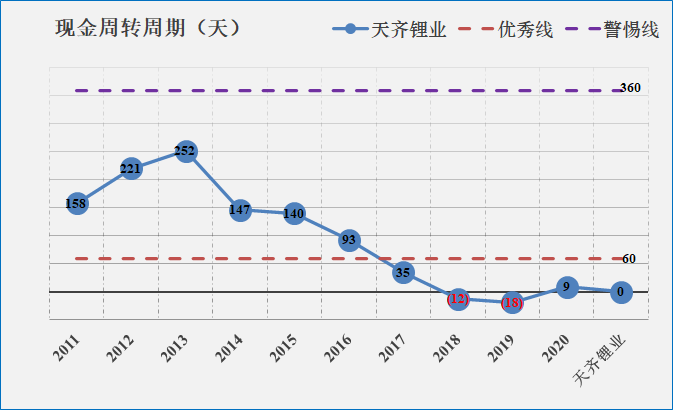

近年现金循环周期

现金循环周期又可称为净营业周期,是考量企业日常运营环节的现金流状况。

优先关注该指标小于60的企业;如果该指标为负数则更优,表示企业的还款周期远大于存货变现期;警惕该指标大于360的企业。

◈该公司现金循环周期指标判断:【优】

6

盈利能力

【本公司】

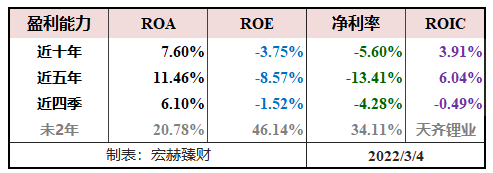

总资产收益率(ROA)、净资产收益率(ROE)及净利率分段均值一览

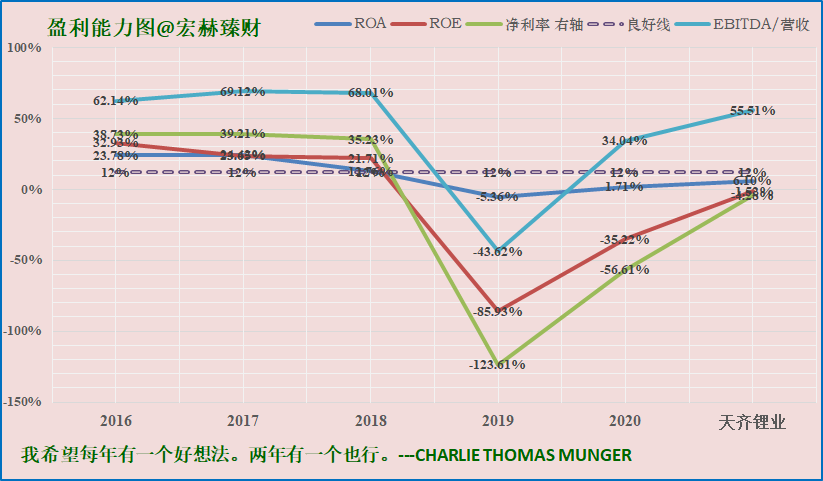

盈利能力趋势图

图中所示公司各项盈利能力指标在良好线(图中虚直线)上越高越好。

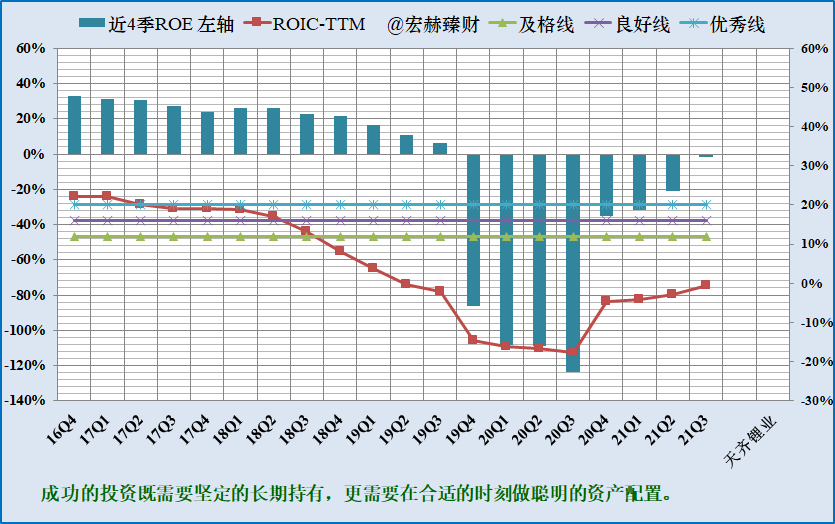

近四季ROE(左轴)及ROIC(右轴)趋势图

ROE和ROIC是投资者从股票池剔除上市公司的第一道利器,战略重视该指标持续在优秀线上方的公司。

关于ROE和ROIC

①若一定要将问题简单归结的一个指标的话,便看ROE。

巴菲特控股管理的伯克希尔公司制定的业绩衡量标准是15%的净资产收益率以上;巴菲特重仓的历史持股ROE均在20%以上,甚至更高。

从ROE的趋势图可以判断企业价值扩张期:看ROE能达到的高度、ROE维持在高水平持久性、ROE的增长能力。

②投入资本收益率ROIC,是一个久经考验的分析资本收益的比率,这个比率调整了资产收益率和净资产收益率的某些特性。拥有持续较高ROIC的企业如皇冠上的明珠,要占据你组合的重要位置。

公司2021年末ROE:--%+;ROIC:--%,一致预期ROE 46%+。

通过高负债在盈利时较大的提高了ROE,但是ROIC由于杠杆因素难以提升。

7

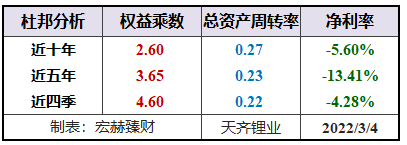

杜邦分析

杜邦分析分阶段一览

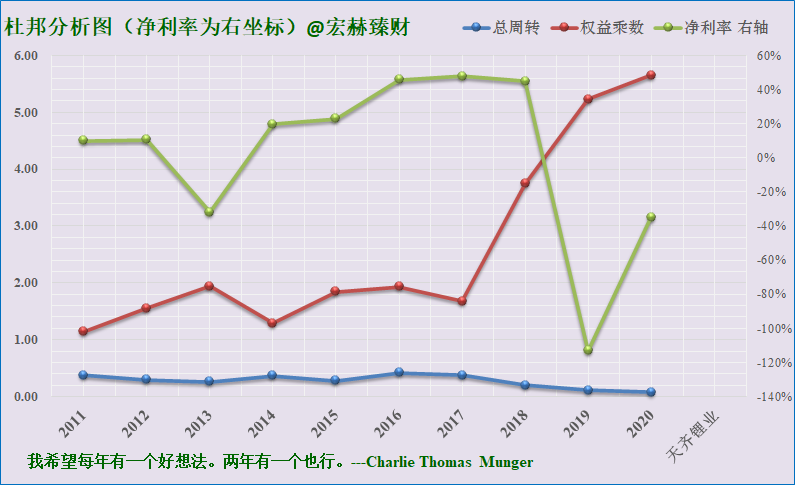

近十年杜邦分析趋势图

关注未来杜邦指标趋势呈现:【低杠杆或适度杠杆(1.2-3)+周转率接近或大于1且有向上趋势+稳健增长的中高净利率>15%】的企业。

该公司杜邦结构:【差】(主观评测描述范围:优-良-中-差)

天齐锂业:杠杆恶化、净利率大幅波动、周转率低下。

8

更多财务指标分析

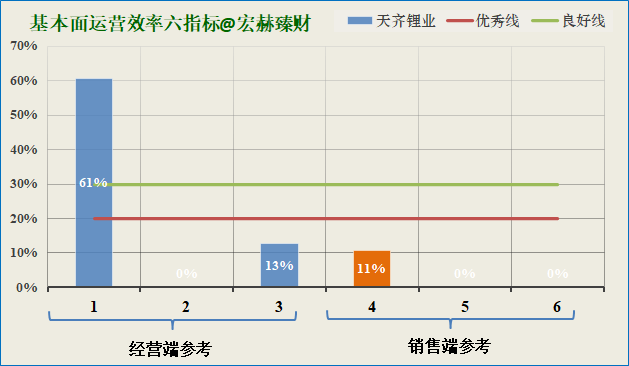

宏赫基本面运营效率六指标

[注]:此指标为宏赫臻财独家六指标分析模型。红色线为优秀水平线,低于红色线为优秀。绿色线为良好水平线。六指标可判别企业轻重资产(经营)性质和折溢价性。据过往经验,一般而言柱图六指标处于红色线下方越多,企业越偏向于轻资产轻运营且大多时候市场给予经常性溢价。也可模糊判断为柱图越高企业经营难度越大。

◈天齐锂业该指标【5】优【0】良(6优企业很少,5优值得你重视)

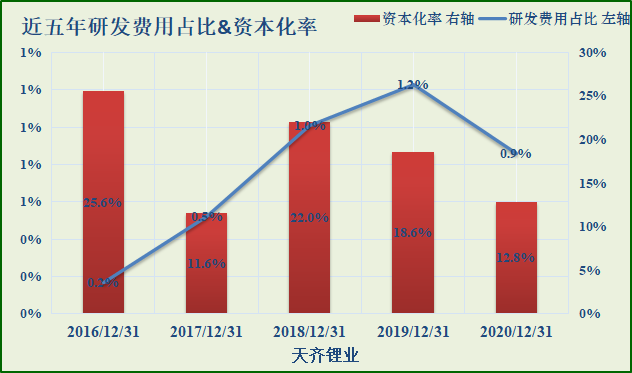

研发费用占比分析

天齐锂业2020年末研发费用:0.3亿,占营收比:0.9%,资本化率:12.8%。商业模式使然,研发费用绝对值小,资本化率也意义不大了。

9

重要股东

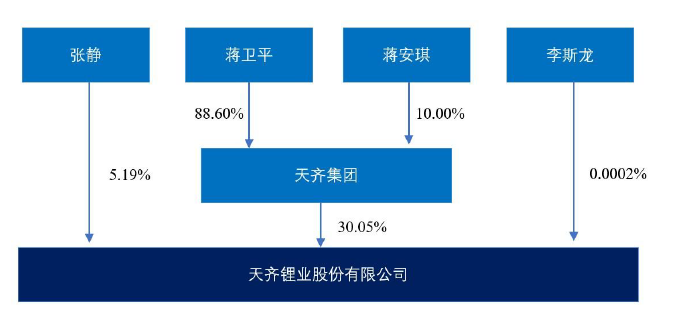

年报控股股东结构图

上图为2020年报数据,2021年引入外部股东有一定变化。

上图为2020年报数据,2021年引入外部股东有一定变化。实际控制人

蒋卫平:24.97%(21/07/28)

蒋卫平:26.62%(20/12/31)

蒋卫平:31.77%(19/12/31)

实控人简介

蒋卫平先生,中国国籍,生于1955年,大学本科学历,高级经济师。先后在成都机械厂、四川省九三学社和中国农业机械西南公司工作,1997年开始独立创业,2011年8月29日至2012年12月20日任公司总经理。蒋卫平先生现兼任天齐集团董事长、全国人大代表、中国有色金属工业协会锂业分会常务副会长、四川上市公司协会副会长、遂宁市政府经济发展顾问等职务,2007年12月至今任公司董事长,全面负责公司的战略规划及业务发展,做出主要的战略决策。

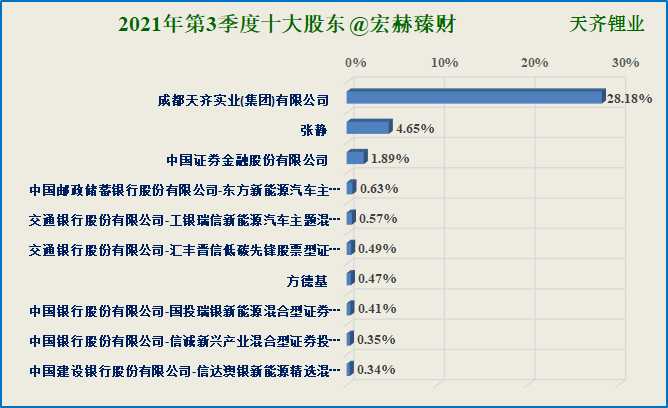

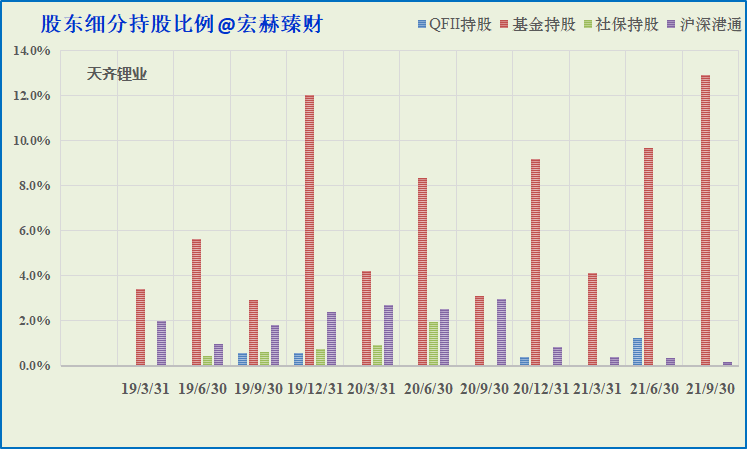

最新前十大股东&机构细分持股比例图

可长期关注自己自选股近几年、近几个季度的股东变化。

重点关注证金、汇金、大基金和QFII、香港中央结算(部分反映陆股通)以及腾讯、高瓴资本等优质机构逐渐增持,或持股百分比绝对值较大的公司。

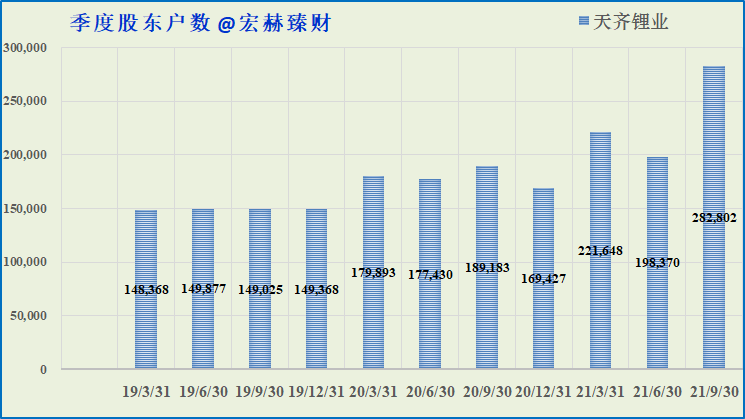

近年股东户数变动图

(考量期:滚动近12个季度)

◈2021Q3股东数:282802户,户均持股市值56万。

◈2021年末员工数:1644人,人均创利:--万。

◈当前机构持股占比【43%】;近8个季度机构持股均值【45%】。

更多公司图览见文末附录部分……

贰

估值探讨

10

宏赫上市公司投资价值评分及全景图

宏赫臻财企业投资价值评分涉及下图四大项评测,其中财务指标和现金流体现为纯定量分析评分;经营优势壁垒和存续周期性为定性分析量化得分,打分标准具体涉及企业①业绩增长②盈利能力③经营周期④现金流⑤竞争优势(护城河)⑥价值存续期⑦企业文化和管理等七项内容,详见=>【宏赫臻财投资价值评分体系说明】

该公司综上所述具体得分如下:

……