来源 中金点睛

中金公司研究部大宗商品组的官方公众号,覆盖能源、贵金属、有色金属、黑色金属、农产品、化工品。中金大宗商品组专注价格研究,历经十余载,虽未成燎原之火,但仍有星火之热情。

摘要

海外煤价近来出现大幅上涨,截至2022年3月7日,澳洲纽卡斯尔煤炭与荷兰ARA煤炭价格分别上涨至435和451美元/吨,均创下历史新高,国内煤价虽受情绪带动,偏强运行,但内外盘煤炭价差迅速扩大,当下已逼近2000元/吨。过去两周,在俄、乌局势急剧升温的同时,全球化石能源价格普遍出现飙涨,从价格表现来看,煤炭的涨幅较天然气与原油更强。

自俄、乌摩擦升级以来,化石能源贸易一直是市场关注的焦点。随着物流受到扰动,我们看到之前所担忧的地缘风险已经逐渐转为了实际的供给冲击。同时,西方对俄制裁也在逐步升级,虽然当前制裁细节并不明朗,但市场普遍担忧若俄罗斯银行系统被禁用SWIFT,能源相关的贸易结算可能受到影响,亦或是西方直接对俄罗斯的能源出口实施禁运。我们看到,近日美国已宣布将禁止来自俄罗斯的能源,包括原油、天然气以及煤炭。

近来全球能源紧缺预期升温,而欧洲地区的能源结构可能首当其冲受到冲击。自俄罗斯对乌克兰发动“特别军事行动”至今,欧洲地区的相关能源价格标的,包括北海布伦特原油、荷兰TTF基准天然气和荷兰ARA煤炭基准价格分别贡献了24.4%、65.7%和83%的涨幅,在“碳中和”的大方向上,煤炭在欧洲一次能源消费与电源结构中的占比均逐年减少。但在俄、乌局势的供给冲击下,煤炭脆弱的供需结构再一次暴露出来,我们看到欧洲煤炭价格已经突破了去年四季度欧洲电力紧缺时创下的价格高度。

作为发电系统里的两大传统能源,天然气与煤炭在一定程度上互为替代,价格也息息相关。去年欧洲电力紧缺时与当前两次煤炭价格大涨的背后,天然气价格亦同时创下了价格纪录。但不同的地方在于,去年海外煤炭价格大涨更多是天然气供需失衡下的“连带效应”,而现时天然气和煤炭则双双面临着实际的供给损失。

我们认为在欧洲煤炭与天然气飙涨的背后,既体现出俄罗斯在全球能源供给侧的重要性,但更多地反映出当下欧洲能源供应所面临的三重矛盾。而这三项矛盾,恰恰是造成当下欧洲能源价格飙涨局面的原因。

其一,欧洲对来自俄罗斯的化石能源依存度较高,但俄、欧地缘政治可能无法绕开能源。

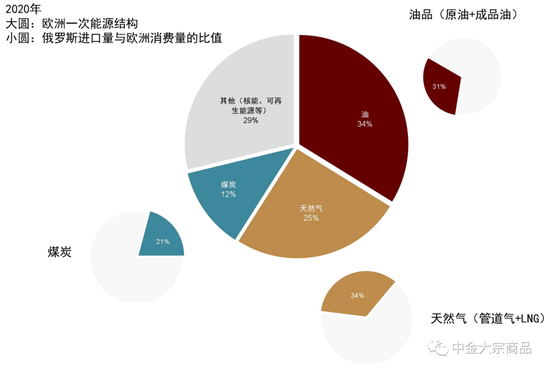

俄、欧之间在能源贸易领域互相依赖。2020年,欧洲自俄罗斯进口的油品(原油+成品油)、天然气、和煤炭分别占其消费量的31%、34%、21%。而对于俄罗斯来说,油、气出口是其重要的财政收入来源。2020年俄罗斯出口的天然气、原油与煤炭中,去往欧洲的占比分别高达78%、53%、35%。

尽管能源贸易是俄、欧双方不能承受之重,但从当前的事态发展来看,欧美与俄之间的地缘政治似乎无法绕开能源。欧美将能源禁运视为对俄制裁的重要手段,而俄罗斯亦可能通过停止向欧洲供应天然气与原油来实现“反制裁”。

其二,欧洲天然气与电价飙升,但却无法通过库存同样很低的煤炭来补充电力缺口。

欧洲自身的低能源库存则是价格得以飙升的催化剂。无论是天然气还是煤炭,当前的库存水平均处在历史低位,且相比于去年四季度欧洲电力紧缺时,库存水平进一步降低。

但当前所面临的问题是,欧洲的煤炭与天然气可能双双面临供应收缩的局面。因为欧洲不仅从俄罗斯进口大量的天然气,亦进口相当量的煤炭。鉴于此,我们认为欧洲可能很难依赖重启煤炭机组来弥补电力需求的缺口。

其三,往前看,短期内欧洲只能通过增加自有产量或寻求进口以替代俄罗斯能源,但产能空间有限。

除俄罗斯外,来自挪威,阿尔及利亚与阿塞拜疆亦是欧洲主要的管道气进口来源,但我们预计管道气的产量提升可能较为缓慢。同时,欧洲买家也可以从美国和卡塔尔等地寻求LNG进口。

我们认为俄罗斯进口煤炭的替代难度可能更大,过去几年全球范围内煤炭行业囿于ESG,资本开支普遍较低。欧洲与其他主要煤炭出口国,如美国、哥伦比亚、澳大利亚(主要是焦煤)等短时间内难以大幅增产。

在经历了去年四季度的电力紧缺与当下的能源“困境”后,我们看到欧洲也开始重新审视其能源政策,力图在能源安全与碳排放间寻求平衡,寻求更加稳健的碳中和路径。今年2月欧盟委员会通过一项补充法案,将满足特定条件的核电和天然气归为可持续投资的“过渡”能源[1]。但“远水解不了近渴”,我们预计在俄、乌局势出现转机前,欧洲偏紧的能源格局或将持续。

对我国,保供稳价压力增大,外部风险升温

对我国而言,海外能源价格大涨,短时内将加剧我国保供稳价的压力。当前沿海八省库存天数与内陆17省库存天数均较历史同期更低,煤炭价格支撑较强。但春节后产地供煤逐步恢复,我们预计价格上行压力将趋于缓解。

正文

海外煤、气价大涨,折射欧洲能源三重矛盾

海外煤价近来出现大幅上涨,截至2022年3月7日,澳洲纽卡斯尔煤炭与荷兰ARA煤炭价格分别上涨至435和451美元/吨,均创下历史新高,国内煤价虽受情绪带动,偏强运行,但内外盘煤炭价差迅速扩大,当下已逼近2000元/吨。过去两周,在俄、乌局势急剧升温的同时,全球化石能源价格普遍出现飙涨,从价格表现来看,煤炭的涨幅较天然气与原油更强。

自俄、乌摩擦升级以来,化石能源贸易一直是市场关注的焦点。随着物流受到扰动,我们看到之前所担忧的地缘风险已经逐渐转为了实际的供给冲击。同时,西方对俄制裁也在逐步升级,虽然当前制裁细节并不明朗,但市场普遍担忧若俄罗斯银行系统被禁用SWIFT,能源相关的贸易结算可能受到影响,亦或是西方直接对俄罗斯的能源出口实施禁运。

近来全球能源紧缺预期升温,而欧洲地区的能源结构可能首当其冲受到冲击。自俄罗斯对乌克兰发动“特别军事行动”至今,欧洲地区的相关能源价格标的,包括北海布伦特原油、荷兰TTF基准天然气和荷兰ARA煤炭基准价格分别贡献了24.4%、65.7%和83%的涨幅,在“碳中和”的大方向上,煤炭在欧洲一次能源消费与电源结构中的占比均逐年减少。但在俄、乌局势的供给冲击下,煤炭脆弱的供需结构再一次暴露出来,我们看到欧洲煤炭价格已经突破了去年四季度欧洲电力紧缺时创下的价格高度。

作为发电系统里的两大传统能源,天然气与煤炭在一定程度上互为替代,价格也息息相关。去年四季度欧洲电力紧缺与当前两次煤炭价格大涨的背后,天然气价格亦同时创下了价格纪录。但不同的地方在于,去年海外煤炭价格大涨更多是天然气供需失衡下的“连带效应”,而现时天然气和煤炭则双双面临着实际的供给损失。

我们认为在欧洲煤炭与天然气飙涨的背后,既体现出俄罗斯在全球能源供给侧的重要性,但更多地反映出当下欧洲能源供应所面临的三重矛盾。换句话说,我们认为上述三项矛盾,恰恰是造成当下欧洲能源价格飙涨局面的原因。

其一,欧洲对来自俄罗斯的化石能源依存度较高,但俄、欧地缘政治可能无法绕开能源;

其二,欧洲天然气与电价飙升,但却无法通过库存同样很低的煤炭来补充电力缺口;

其三,往前看,短期内欧洲只能通过增加自有产量或寻求进口以替代俄罗斯能源,但产能空间有限。

能源贸易,俄、欧间的“不能承受之重”

能源贸易对俄罗斯与欧洲来说均是不可承受之重。一方面,作为全球主要的能源生产大国,俄罗斯对其油气出口相当依赖。2021年,俄罗斯油气出口相关的财政收入约为90565亿卢布,占其总财政收入的35.8%。原油、成品油与天然气分别贡献了1102亿美元、699.6亿美元与555亿美元的出口额。煤炭出口额较小,但也有约175.6亿美元。

欧洲是俄罗斯能源出口最主要的目的地,数据显示,2020年俄罗斯出口的天然气、原油与煤炭中,去往欧洲的占比分别高达78%、53%、35%。

图表1: 2020年俄罗斯天然气出口结构

资料来源:BP,中金公司研究部

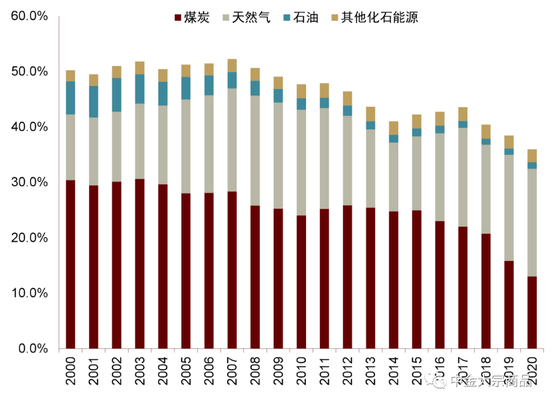

另一方面,欧洲对俄罗斯能源的依赖度也较高,2020年,欧洲自俄罗斯进口的油品(原油+成品油)、天然气、和煤炭分别占其消费量的31%、34%、21%。在欧洲一次能源消费结构中,油、煤、气等传统能源合计约71%。粗略计算下,2020年欧洲一次能源消费中约有21.6%与俄罗斯直接相关。

图表2: 欧洲化石能源占一次消费的比重

资料来源:BP,中金公司研究部

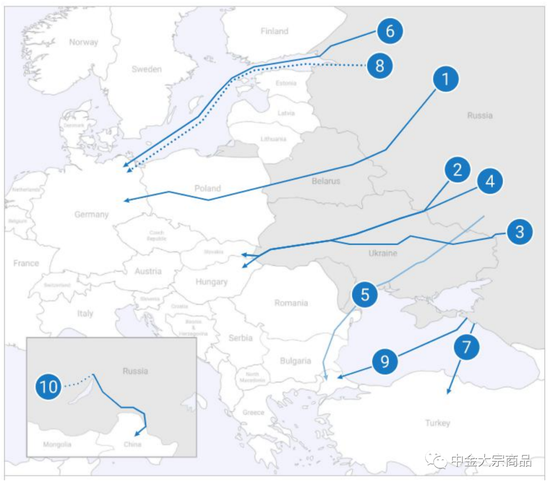

尽管能源贸易是俄、欧双方的不能承受之重,但从当前的事态发展来看,欧美与俄之间的地缘政治似乎无法绕开能源。欧美将能源禁运视为对俄制裁的重要手段,而俄罗斯亦可能通过停止向欧洲供应天然气与原油来实现“反制裁”。能源也是西方与俄罗斯之间历来地缘摩擦所围绕的重点。已建成但被暂停审批而搁置投产的北溪2号天然气是俄罗斯与欧洲能源贸易关系的一个缩影。“北溪2号”天然气管道已于2021年9月完成建设,该管道设计输气能力为550亿立方米/年,约为当前每年出口至欧洲的俄罗斯管道气总量的33%。“北溪2号”开通后,将帮助缓解当前欧洲的能源紧缺局面,但欧洲对俄罗斯能源的依赖度亦会进一步加深。欧洲对北溪2号管道的开通一直充满争议,其审批一直阻碍重重,而俄乌冲突爆发后,审批程序也被暂停。我们预计短期内“北溪2号”开通的可能性渺渺。

另外,在俄罗斯与欧洲之间仍有输送能力约2500亿立方米/年的管道设施,充分体现了俄、欧之间相互依赖的能源关系。并且,除了途径波罗的海至德国的北溪1号管道、途径白俄罗斯、波兰与德国的亚马尔-欧洲管道与俄芬之间的Vyborg-Imatra外,约有1000立方米/年的管道设施途径乌克兰去往欧洲。我们认为俄、乌之间的冲突将这部分天然气基础设施置于风险之中。

图表3: 俄罗斯天然气管道设施

资料来源:Gazprom官网,中金公司研究部

图表4: 俄罗斯天然气管道设施列表

资料来源:Gazprom官网,中金公司研究部

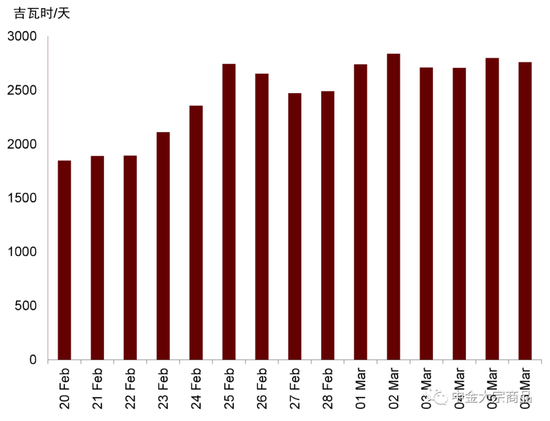

数据显示当前俄欧之间的管道输气尚未受到明显影响,但我们仍提示冲突对乌克兰境内天然气基础设施造成破坏的可能性,以及西方制裁升级或俄罗斯反制裁下对管道气流量的影响。

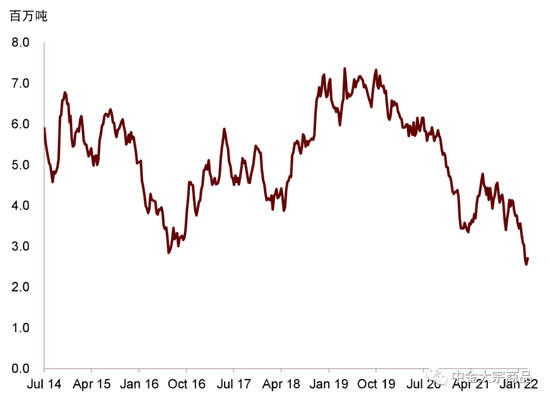

煤炭方面,欧洲约30%的冶金煤与60%的动力煤进口来自俄罗斯。俄罗斯与欧洲之间的煤炭运输主要依赖于火车与海运。我们看到俄罗斯向欧洲的煤炭航运在近期已出现了较为明显的下滑,显示冲突以及西方制裁已对俄罗斯的煤炭出口形成了事实上的扰动。

图表5: 俄罗斯管道气输送量

资料来源:Reuters,中金公司研究部

图表6: 俄罗斯去往欧洲的煤炭航运

资料来源:Kpler,中金公司研究部

煤炭与天然气可能双双面临供应收缩的局面

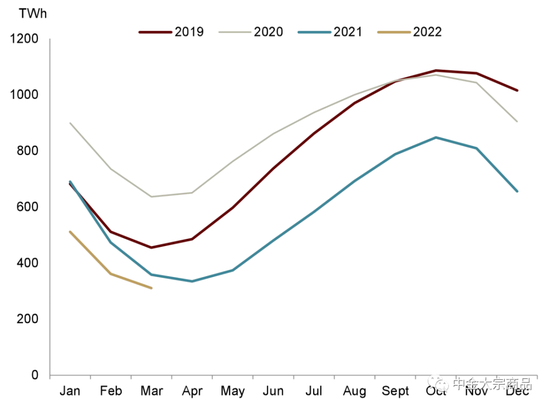

如果说当下的价格更多反应的是预期中的能源禁运与供应中断,那么欧洲自身的低能源库存则是价格得以飙升的催化剂。无论是天然气还是煤炭,当前的库存水平均处在历史低位,且相比于去年四季度欧洲电力紧缺时,库存水平进一步降低。

图表7: 欧洲天然气库存

资料来源:agsi.gie.eu,中金公司研究部

图表8: 荷兰阿姆斯特丹、鹿特丹和安特卫普煤炭库存

资料来源:Woodmac,中金公司研究部

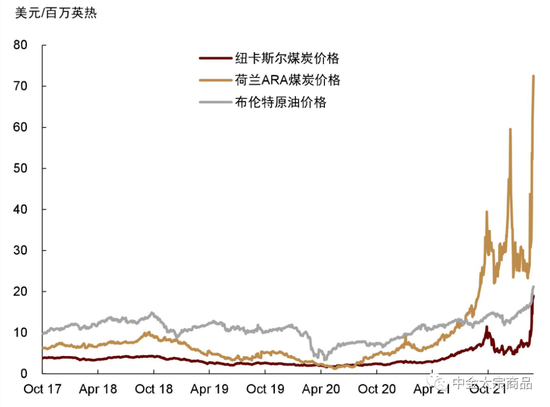

在去年四季度欧洲电力危机期间,天然气价格达到了历史高点,天然气与煤炭之间以热值计价(单位发电热值的价格)的比价一度接近了10。高昂的天然气价格导致欧洲部分煤电机组重启,煤炭需求提升的情况下亦消耗了大量的煤炭库存。

在经历了冬季消费旺季后,欧洲本就短缺的煤炭与天然气格局尚未得到缓解,“屋漏偏逢连夜雨”,俄、乌局势的升级进一步加重的短缺预期。但当前所面临的问题是,煤炭与天然气可能双双面临供应收缩的局面。因为欧洲不仅从俄罗斯进口大量的天然气,亦进口相当量的煤炭。因此,我们认为欧洲可能很难依赖重启煤炭机组来弥补电力需求的缺口。

图表9: 欧洲能源价格(以热值计)

资料来源:彭博咨询,万得资讯,中金公司研究部

图表10: 天然气与煤炭热值比价

资料来源:彭博资讯,中金公司研究部

欧洲自有产量与进口替代产能空间不足,供给弹性较低

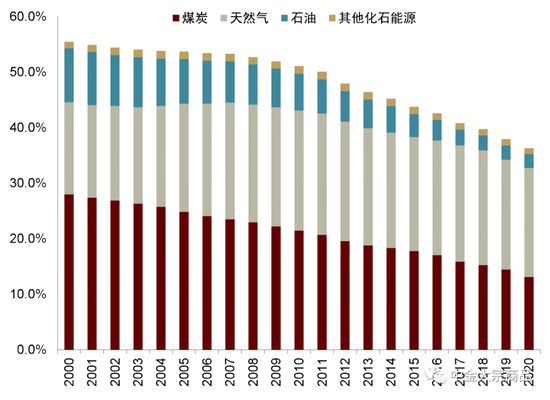

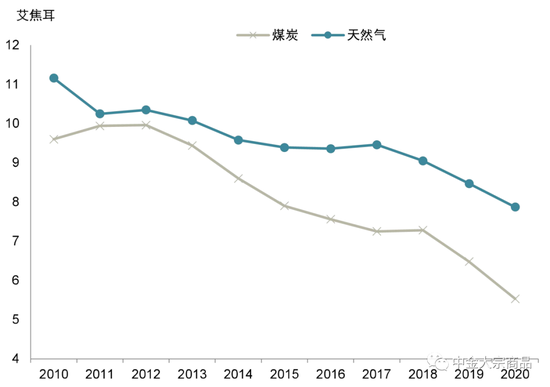

往前看,短期内欧洲可能只能依赖在内部挖掘产量,或是增加能源进口以替代来自俄罗斯的能源。但过去数年间,欧洲的气、煤产量一直处于持续下降的趋势中。这也符合欧洲自身的能源供应结构的演变。随着近年来可再生能源的快速发展,化石能源在欧洲的电源结构中的占比在过去20年内一直在持续下滑,2020年约为36%。其中,煤炭占比的降幅较为显著,已从2000年的约3成降至了2020年13%左右。欧洲煤炭的自有产量也随之一直在萎缩,当前的产量只相当于2010年的一半。

作为碳中和路径下的过渡能源,天然气消费的占比相比于2000年反倒有所提升。但欧洲对天然气的定义与角色仍存在一定争议,因此近几年欧洲的天然气产量与消费也呈现下降的态势。我们认为短时间内欧洲自身难有增量来弥补缺口。

图表11: 化石能源在欧洲电源中的占比(以发电量计)

资料来源:BNEF,中金公司研究部

图表12: 化石能源在欧洲电源中的占比(以装机量计)

资料来源:BNEF,中金公司研究部

图表13: 欧洲气、煤自有产量

资料来源:BP,中金公司研究部

图表14: 欧洲天然气进口(2020年)

资料来源:BP,中金公司研究部

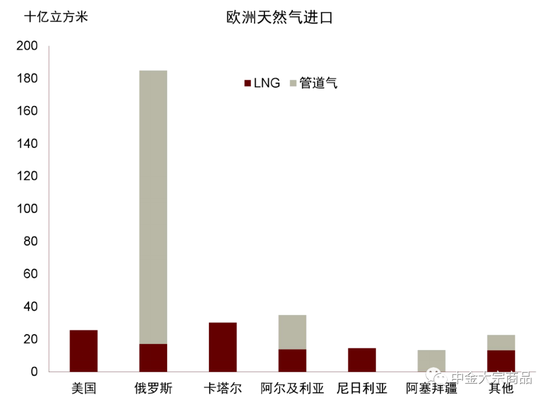

在此情形下,短期内欧洲将不得不寻求从其余地区寻求天然气与煤炭进口,以替代来自俄罗斯的损失。从欧洲的天然气进口结构来看,除俄罗斯外,来自挪威,阿尔及利亚与阿塞拜疆亦是其主要的管道气进口来源,但我们预计管道气的产量提升可能较为缓慢。同时,欧洲买家也可以从美国和卡塔尔等地寻求LNG进口,LNG价格可能将被大幅推升,欧洲相比于美国的溢价也将扩大。

我们认为俄罗斯进口煤炭的替代难度可能更大,虽然俄罗斯在欧洲天然气进口份中的占比较天然气更高,但过去几年全球范围内煤炭行业囿于ESG,资本开支普遍较低。欧洲与其他主要煤炭出口国,如美国、哥伦比亚、澳大利亚(主要是焦煤)等,在短期内可能难以快速增产。另外,欧洲的火力发电机组更依赖于高卡与低硫的高质量煤种。印尼的产量虽然短时间内有快速提升的可能,但其煤质较低。同时,印尼煤炭出口也有受到国内DMO限制的风险。

能源消费一般具有季节性,天然气的下游需求主要集中于发电、取暖和工业,因此天然气市场淡旺季特征较为明显。一般来说,冬天的取暖旺季和夏天的制冷旺季是天然气需求全年的大、小高峰。因此我们认为,短期内需求季节性回落可能对俄、乌局势的潜在冲击带来一些缓解。但在低库存下今春欧洲天然气市场仍有较大的补库压力。因此若俄、欧间的天然气断供风险兑现,对今夏与今冬天然气旺季的供应将是较大的考验。

海运煤市场亦面临着类似的局面,短期价格高度可能将取决于市场对俄制裁力度的预期差。从历史上看,地缘摩擦本身导致的价格上涨往往是脉冲式的,若供给恢复会改变预期,出现“买预期,卖事实”的脉冲行情。但如果对俄制裁继续升级,以当前煤炭的库存水平,市场可能持续短缺,价格也将维持在高位。

在经历了去年四季度的电力紧缺与当下的能源“困境”后,我们看到欧洲也开始重新审视其能源政策,力图在能源安全与碳排放间寻求平衡,寻求更加稳健的碳中和路径。今年2月欧盟委员会通过一项补充法案,将满足特定条件的核电和天然气归为可持续投资的“过渡”能源。但“远水解不了近渴”,我们预计在俄、乌局势出现转机前,欧洲偏紧的能源格局或将持续。

对我国,保供稳价压力增大,外部风险升温

2021年俄罗斯动力煤占我国进口约12%,其中海运煤占比约10%。短期内煤炭物流可能已经受到影响,另外,若欧美制裁升级与俄的相关贸易结算可能也将受到干扰。天然气贸易方面,中俄之间的Power of Siberia天然气管道,已于2019年底开始输气,设计供应能力约为380亿立方米每年,但尚未满产。2021年该管道向我国运输天然气大约100亿立方米。

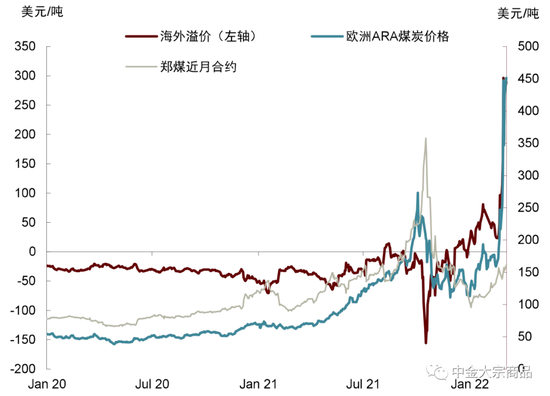

对我国而言,海外能源价格大涨,短时内将加剧我国保供稳价的压力。当前海外与国内煤炭价差已经达到了1910元/吨。进口LNG价格也显著上涨。

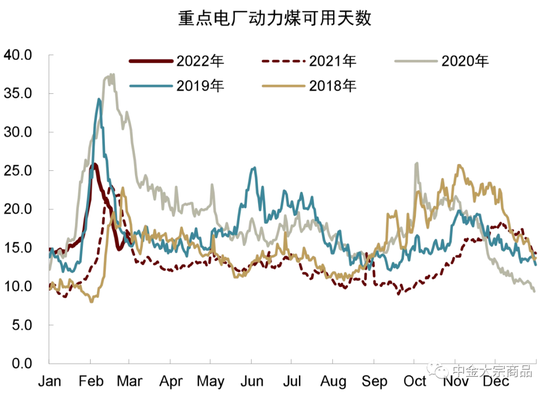

煤炭作为我国的基础能源,进口消费比低,是我国电力系统的压舱石。当前沿海八省库存天数与内陆17省库存天数均较历史同期更低,煤炭价格支撑较强。但春节后产地供煤逐步恢复,我们预计价格上行压力将趋于缓解。

图表15: 海内外煤炭价差

资料来源:万得数据,彭博数据,中金公司研究部

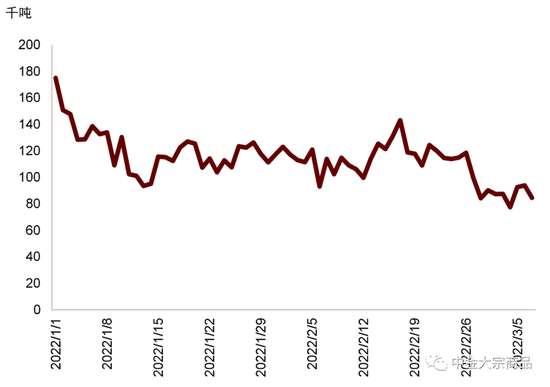

图表16: 沿海八省电厂动力煤可用天数

资料来源:CCTD,中金公司研究部

投资避险工具看这里,低风险理财、7%+收益、灵活申赎>>