土狗旺财八佰伴土狗

【明河周评】2022-3-4

经过上周俄乌开战导致急跌后,本周上证指数基本持平。在如此危机背景下走势强于纳指和道指,更显著强于香港市场,说明A股投资者心态已经企稳。另外,今年市场分化将还是主旋律,低估值品种在经过三四年筑底后迎来价值回归是比较确定的。

三月的走势根据我的测算,应该是前半个月继续延续2月以来的震荡上涨,底部不断抬高,20号以后出现数日的加速上涨,指数3至4月会挑战前期高点。目前策略更应聚焦市场做多力量的交集,即国企央企和低估值。回避国际资本持股集中的核心资产板块和高估值泡沫化的科技股,尽管也会反弹。

【域秀周评】20220304

受俄乌冲突事件的持续影响,本周市场依然延续震荡走低局面。周末美国以及欧盟各国发表联合声明将进一步从经济、金融、贸易等领域制裁俄罗斯,包括禁止俄罗斯使用swift国际结算系统、物流运输以及贸易禁令等方面。受此影响,各类资源能源类价格持续攀升。盘面上,与战争和资源相关挂钩紧密的油气开采以及服务、煤矿加工、俄乌贸易等板块表现较为活跃。同时,因地缘冲突以及部分资源类物价大幅上涨造成连锁反应,为防止经济失速,美联储采取猛烈措施大幅加息的预期降低。美联储委员会临时主席鲍威尔也在周三确认会以“谨慎”的手段进行调整。

对此局面,我们维持此前的一季度震荡盘底的判断。一方面战争对市场情绪的影响以及因此而带来的能源价格上涨引发的对经济的担心使的筑底时间延长。另一方面,战争冲突因素对于股票市场的影响不会长久,市场终将回归常态,公司本身基本面盈利能力与估值的匹配度依旧是接下来战胜市场的法宝。近期受各类因素影响的部分赛道估值水平已经出现大幅下移,市场出现系统性风险的可能性不大。随着两会逐渐临近,市场的关注度将会逐渐转移到两会后政策面以及稳增长措施的进一步变化。

【半夏周度简评】2022-3-7

进入3月第一周,最近的市场,中国的经济下行,美国的工资通胀,俄罗斯乌克兰战争造成的供应中断以及因此引发的商品价格大涨,加上经济制裁引发的主权风险,交织在一起,变得复杂而混乱。就中美经济本身的趋势而言,是符合我们之前的预期的:中国建筑链条衰退,美国工资通胀短期无解,经济陷入滞涨。中国的房地产领域,虽然信贷和相关政策明显的放松已经持续一段时间,2月的数据显示地产销售并无改善甚至恶化,前100家公司的销售同比下滑高达40%。地产公司的信用情况也进一步的恶化,违约事件连绵不断。

相应的,年初基建的集中开工过去后,基建的增量远远无法抵消地产的减量,建筑链条的需求低迷,从元宵节之后正式开工两周的情况来看,无论是工地的复工率,水泥的出货量,还是螺纹钢的表观需求和成交水平,都比去年农历同期同比下滑20%,钢材库存反季节性累积,国内的过剩已经是事实。

基于这一基本面的情况,我们按照之前早就确定的投资思路和交易计划,增加了少量钢材期货的空仓,但是这一交易遭遇了俄乌战争的阶段性冲击。商品价格因为现实的供应问题或囤货情绪普遍上涨。能源和农产品的大涨,造成的商品价格普遍上涨的环境和氛围,甚至引发了其它领域商品的囤货,部分是为了更加安全的保障供应链,部分是因为投机看涨。虽然俄罗斯和乌克兰的钢材产量,只占全世界的2%,远远低于在小麦和石油天然气这些领域的占比。但是战争引发了人们对于产业链供应安全的担忧,引发了各个领域普遍的囤货情绪,欧美的钢材价格也出现了大涨,出口订单带动国内的情绪和价格上涨。供应链的冲击,更高的原材料价格,加上本来就存在的加息的压力,财政紧缩的压力,欧美经济在后续一年衰退的概率上升,幅度加大。加之未来一段时间中国本身存在明显的经济下滑,地产链条信用恶化的压力,国内经济的动量应该会低于市场平均预期。具体来说,投资者结构会是未来一段时间股票市场的主要矛盾。中概股和外资持仓比例较大的港股,即便已经跌了很多,估值处于历史低位,但由于其投资者结构中外资占比很高,不排除进一步下台阶。国内外资持仓比例较大的A股,也有类似的风险。国内的中证500和中证1000,因为外资持仓比例很低,几乎没有,面临的压力则会小得多。

当然,如果这一类的抛售持续一段时间,市场的估值再下一个台阶,则很有可能出现极佳的买入机会。

商品,大涨之后必然大跌。在中国地产走弱,美国财政收缩的背景下,商品需求看到年底本来就面临走弱,战争的冲击进一步影响了正常的经济活动,而高价格也会抑制需求。

供应端,战争一旦结束,无论胜败如何,供应端都会有所恢复。即便战争还没结束,我们已经看到在高价差的诱惑下,欧美主流商品公司,比如壳牌,已经重新开始进口俄罗斯的石油。

但是,因为战争的进程和结果充满了不确定性,市场的波动会变得更大,择时会变得更加困难。中国国债依然会是相对安全的资产,看到年底应该还有不小的上行空间。从国内来看,地产的低迷决定了中国绝无加息的可能。CPI相对偏低也决定了中国没有加息的必要。一旦经济环比动量在复工季节过去后重新走弱,地产的风险进一步发酵,俄乌战争结束后商品价格回落,中国很可能进行新的一轮降息。

后续投资思路,我们继续持有中国国债的多仓,并持有少量美国国债的空仓作为对冲。

股票方面,继续持有多中证500和一些个股,持有沪深300和上证50的股指期货和期权空仓对冲,净仓维持在10%以内。

商品方面,近期增加的少量钢材空仓,已经遭遇了阶段性冲击,我们认为继续向上空间有限,后续随着库存累计,海外补库结束,会重新下跌。所以暂时维持持仓。出于控制组合总风险水平的考虑,暂时也不会继续加仓,并持有一些低估值高分红的能源类的股票的多仓对冲钢材空仓。

未来一段时间,在战争的不确定性消除之前,我们会控制组合总的风险敞口,不承担大的风险。等待战争结果明确,市场趋势清晰,净值有所回升之后,再增加风险头寸。

【世诚周评】2022-3-4

“突发事件影响短暂,成长方向蓄势待发”

本周世诚投资产品表现未能延续前两周的反弹,随着科技成长方向的调整略有下跌。基金操作方面,我们随着市场波动做了积极调整。泛消费方向,传统的食品饮料向行业龙一公司集中,延伸的消费配套服务结合定期报告的预判做了减持。高科技高端制造方向,增加了数据可能超预期的新能源技术龙头和半导体设计龙头。医药医疗方向,逢低增持了性价比逐步提升的创新药企业。从基金内部贡献度观察,下游需求边际提升的光伏标的和大宗商品属性标的表现积极,其他个股有负面拖累。

世诚投资最新发布的3月月报,从宏观、中观、微观三个层面阐述了成长股具备蓄势待发机会的明确观点。稳增长和成长方向的跷跷板,会因为一头的国内疫情防控和两会政策落地,和另一头的业绩持续高增和未来较高景气,逐步倾向于后者。另外,龙头公司自身定增事件和或有技术打压等不确定性,会在市场演绎的过程中得到解决,从而消除成长风格趋势性机会的后顾之忧。

上周提及的俄乌冲突,是我们需要在原有风险框架下逐步补充完善的突发事件。目前世诚投资的判断结论依托于大宗商品价格、国际关系变化、A股市场影响等三个角度,相信在短暂影响后,不会对成长风格形成额外的压制。

【重阳快评】2022-3-7

受俄乌冲突升级影响, 全球油价飙升,加大发达经济体(尤其是美国)陷入滞胀的风险,投资者风险偏好明显恶化,全球股市出现普跌。

面对此类典型的来自外部的黑天鹅事件冲击,我们需要冷静应对,不能夸大其中长期的影响,因为历史经验反复表明,此类冲击的影响是短暂的。尤其是对于A股和港股的影响更多地在情绪层面,而不是基本面,原因如下:

1)中美经济周期异步,如果说美国经济有从“过热”向“滞胀”方向演进的风险,中国经济则是从“衰退”向“复苏”方向演进的前景逾益明朗;

2)中美政策周期异步,美国正在开始一个货币和财政政策的紧缩周期,中国则正在开启一个货币、财政以及行业(如房地产)政策的放松周期;

3)中美两国股市周期异步,美国股市估值在本轮调整前处在历史高位,而中国A股和H股的整体估值水平处于合理偏低水平,A股和H股在去年表现出罕见的结构性分化行情而不是持续齐涨的牛市,也就难出现持续齐跌的熊市。在市场剧烈调整中往往会带来相当一些结构上的错杀,使很多标的的估值回到合理甚至偏低的状态,从而孕育新的机会。在投资策略方面,我们将在年初以来的有效应对基础上,通过积极调仓来动态把握这些结构性机会。总之,我们不会浪费这次危机。

【洛书CTA周评】2022-3-4

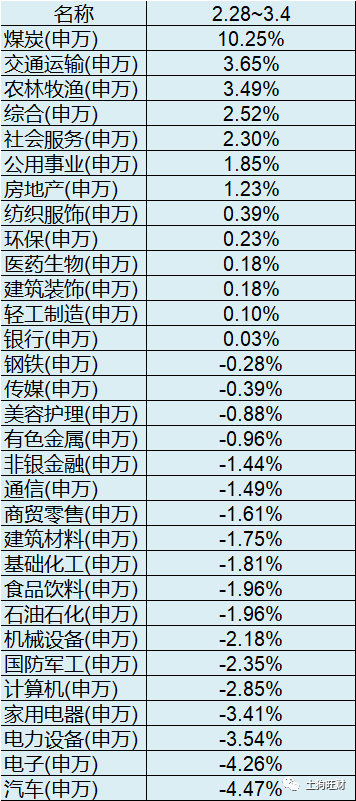

商品期货市场方面,本周市场做多情绪旺盛,各品种普遍上涨。黑色板块普遍收红,近期终端需求回升带动钢材现货成交回暖,下游补库需求带动铁矿石、煤炭价格大幅上涨。能化板块方面,由于军事冲突引发供应担忧,原油大涨后有所回调,化工品受益于成本支撑及终端库存去化普遍上涨。金属板块方面,供应扰动推动有色金属震荡偏强运行,贵金属高位震荡。农产品板块方面,油脂多头获利了结高位回调。综合来看,本周CTA策略表现较好。

投资避险工具看这里,低风险理财、7%+收益、灵活申赎>>