来源:市值风云

植发,真的如公司所说的,是一个有着广阔空间的大市场吗?

作者"罗兰

编辑 |小白

互联网公司大跌,雍禾医疗是因为什么?

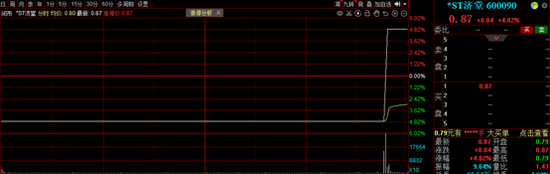

3月15日,中国互联网公司的股价大跌。

看起来与互联网行业没啥关系的植发机构——雍禾医疗(02279.HK),竟然也大跌了25%。

如下图所示,当时有一种市场观点是这样认为的。互联网行业不景气,导致互联网公司出现裁员潮。这直接降低了高收入程序员的植发需求。市场担心会影响到雍禾医疗的收入。当然,这个理由听起来更像是段子。

上述逻辑到底能不能成立,也不好说。毕竟,雍禾医疗也没说自己的客户主要是程序员啊。

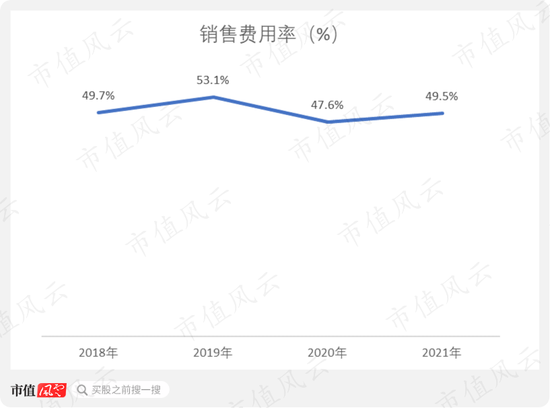

一半的收入用来打广告,销售费用率保持高位

雍禾医疗是中国最大的连锁植发机构,最近公司公布了上市之后的首份年度业绩公告。

关于雍禾医疗这家公司,风云君曾经写一篇深度研报——《男人的“头”等大事就能赚大钱吗?雍禾医疗:中国最大植发机构的生意经》。大家可以下载市场风云APP,搜索“雍禾医疗”关键字,即可浏览全文。

正如风云君在研报里说的那样,植发本身的技术含量是不高的,技术没有门槛并且已经基本实现标准化、流程化。

植发的具体效果好不好,主要取决于植发医生的手艺怎么样。

现在雍禾医疗主要的经营策略是:一方面,花大笔的营销费用去打广告,激活人们的植发需求,让人们意识到秃头问题的确是个问题。另一方面,则不断扩大门店规模,抢占市场。

根据最新的业绩报告,公司的销售费用支出依然很大,仅是2021年一年就花了10亿元以上的销售费用。销售费用率一直保持在50%左右的高水平。

(来源:Choice数据)

(来源:Choice数据)

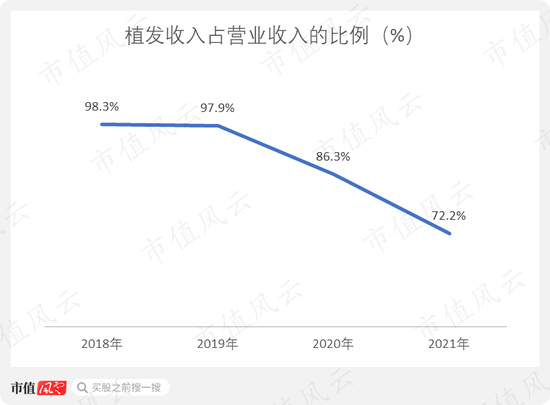

一个明显的趋势:医疗养固收入占比越来越高

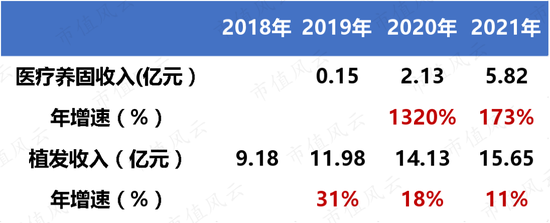

从最近的收入结构看,雍禾医疗的一个明显的变化是:植发收入占营收的比例是越来越低,反而是医疗养固的收入比重是越来越高。

2018-2021年,植发收入占营业收入的比例从98.3%一路下滑至72.2%。

(来源:Choice数据)

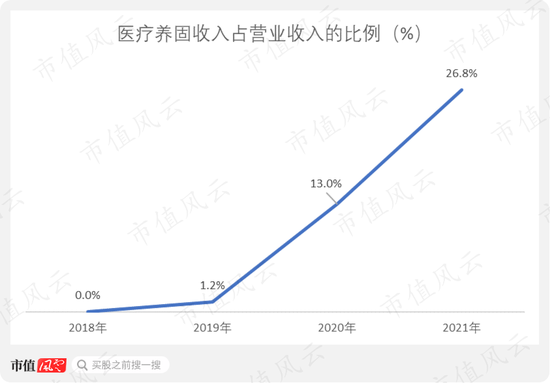

(来源:Choice数据)公司于2019年才开展医疗养固业务。2019年到2021年,短短三年时间,医疗养固服务收入占营收的比例便从1.2%迅速提高到26.8%。

也就是说,现在雍禾医疗三分之一的收入是来自医疗养固。

(来源:Choice数据)

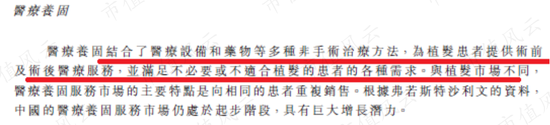

(来源:Choice数据)所谓的医疗养固,是指采用非手术的方式(比如医疗设备、药物等)去治疗或者缓解脱发情况。这个服务是用来满足不必要或者不适合植发的人群。

(来源:雍禾医疗招股说明书)

(来源:雍禾医疗招股说明书)一般情况下,植发手术成功之后,客户是不会再去做手术的。而且,人的后枕部的毛囊是有限且不可再生的资源。有限的毛囊资源,不可能实现无限次的植发手术。

因此,植发手术的复购率肯定是比较低的。

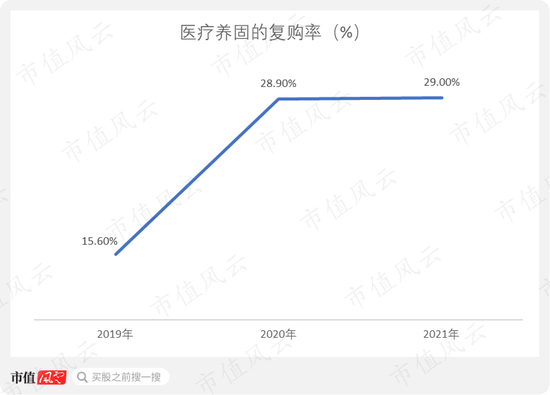

但是医疗养固就不一样了。这种服务就类似头发护理,就和日常理发一样,可以经常去做。所以,医疗养固的复购率显然比植发手术要高。

2019年至2021年,医疗养固的复购率不断提高,从15.6%增加到29%。

(来源:Choice数据)

(来源:Choice数据)

另一个趋势:核心植发业务在走下坡路

具体看业务和财务指标会发现,公司的医疗养固服务,几乎全面优于植发业务。

虽然两者的业务收入都在不断增加,但是很明显,两者的增速有很大的差距。医疗养固的收入增长非常快,但是植发的收入增长就比较慢了。

实际上,植发收入的增速正在降低,增长步伐逐渐放缓。2019年同比增速31%,2020年只有18%,2021年进一步下降到11%。

(来源:Choice数据)

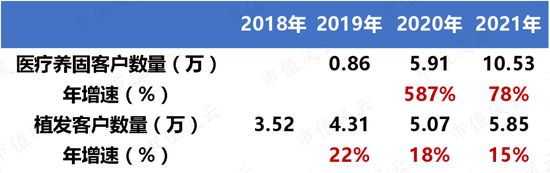

(来源:Choice数据)客户数量也是如此,2021年植发客户数量同比仅增长15%。

(来源:Choice数据)

(来源:Choice数据)植发客户的客单价在2021年也出现了下滑。从2020年的2.79万元,下降到2021年的2.66万元。2021年的植发客单价,甚至还不如2019年的水平。

(来源:Choice数据)

(来源:Choice数据)植发的复购率本来就不行,现在客单价也出现了下滑。

整体看,公司的核心植发业务,已经出现了走下坡路的趋势,这是一个非常危险的信号。

门店数量不断增加,销售费用率继续维持高位,这都是为了大力拓展市场。不过,没想到,公司的核心植发业务依旧出现了明显放缓的趋势。

植发,真的如公司所说,是一个有着广阔空间的大市场吗?

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>