热点栏目

热点栏目 3月30日晚间,深圳莱宝高科技股份有限公司(证券简称:莱宝高科;证券代码:002106)发布2021年年报后,莱宝高科独立董事蒋大兴的异议声明引起轩然大波。蒋大兴表示对年报提出异议,称无法保证年报中的营业收入、应收账款、存货盘点、利润等财务数据真实、准确、完整。并称自己已申请辞去独董职务,但由于辞职将导致独董人数低于法定人数,因此,其需要留任至新任独董选聘任职时止。

3月31日晚间,深交所下发关注函,要求蒋大兴与审计机构作出进一步解释说明。

莱宝高科今日开盘大跌,截至收盘,报8.18元/股,跌8.6%。成交量32.47万手,总市值为57.74亿元。

莱宝高科年报遭独董质疑

蒋大兴与审计机构分歧早已出现

莱宝高科主要业务为研发和生产平板显示材料及触控器件。3月30日晚间,莱宝高科披露了2021年年报,据公司年报显示,报告期内公司实现营业收入76.82亿元,同比增长13.79%;实现归属于上市公司股东净利润4.91亿元,同比增长12.1%。

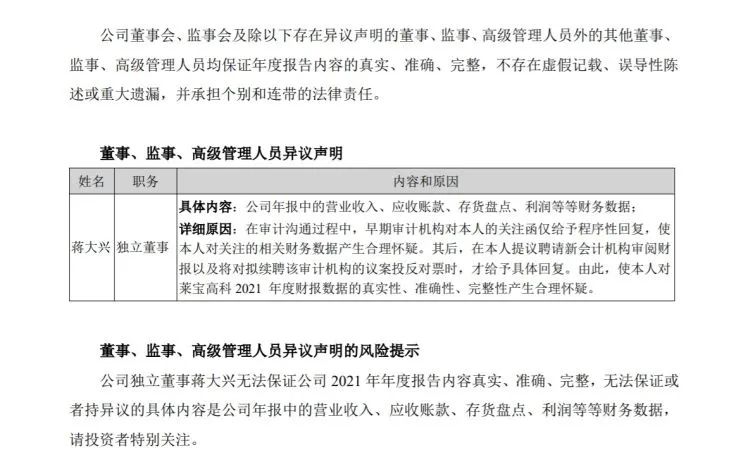

但对于公司的这份年报,任北大法学院教授、博导的公司独董蒋大兴提出了异议。从年报呈现的异议声明来看,蒋大兴对莱宝高科2021年度财报数据的真实性、准确性、完整性产生怀疑。

莱宝高科2021年年报截图

莱宝高科2021年年报截图据年报显示,除蒋大兴外,莱宝高科还有3位独立董事,分别是熊楚熊、邹雪城和杜文君,三人未对莱宝高科的财务数据提出质疑。

蒋大兴对年报的怀疑直接指向了审计机构。根据公告信息显示,蒋大兴认为,在审计沟通过程中,早期审计机构对其关注函仅给予程序性回复,使他对关注的相关财务数据产生合理怀疑;在其提议聘请新会计机构审阅财报以及将对拟续聘该审计机构的议案投反对票时,才给予具体回复。

莱宝高科2021年年度报告的审计机构为天健会计师事务所(特殊普通合伙),审计报告文号为天健审〔2022〕7-113号,审计意见类型为标准的无保留意见。历史公告显示,2019年12月起,天健会计师事务所接连担任莱宝高科之后各年度的财务审计机构。

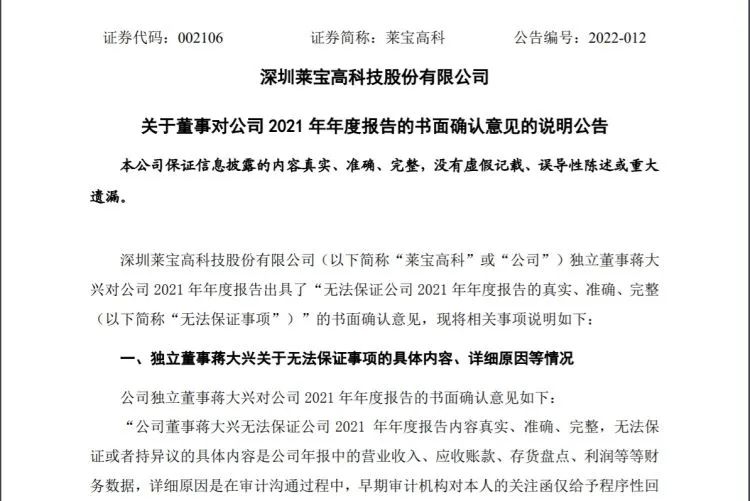

同日,莱宝高科发布了长达近5000字的《关于董事对公司2021年年度报告的书面确认意见的说明公告》,书面呈现了公司独立董事蒋大兴对公司2021年年度报告的意见,并对沟通细节、辞职情况等问题作出详细说明和解释。

据莱宝高科披露,蒋大兴2016年5月获聘担任公司独董,2008年之前,蒋大兴在南京大学法学院工作,历任助教、讲师、副教授、教授、副院长。2008年3月至2014年1月,任北京大学法学院研究员;2014年2月至今任北京大学法学院教授、博士生导师、北京大学中国企业法律风险管理研究中心主任,兼任中国证券法学研究会副会长、中国商法学研究会常务理事、北京仲裁委员会仲裁员、北京一轻控股有限公司外部董事等职。

早在今年1月份,莱宝高科2021年年报的审计沟通期间,蒋大兴就曾向审计机构发出书面关注函。内容是关于2022年1月14日与公司全体独立董事及董事会审计委员会全体委员第一次沟通的回复,并提请天健会计师事务所在审计工作中对公司营业收入确认的准确性、真实性与合理性等事项予以特别关注。

莱宝高科称,关于独立董事蒋大兴的特别关注事项,注册会计师分别通过1月25日现场结合视频沟通会议、2022年 2月13日邮件回复、2月22日邮件沟通、3月20日邮件进行了及时的、相应的回复。

公告显示,蒋大兴因认为天健会计师事务所回应独董沟通事项缓慢且早期仅进行程序性回复,他曾提议解聘现任会计师事务所,新聘其他会计师事务所从事下一年度审计工作。

此外,据相关公告,蒋大兴还曾在3月16日向董秘提出,聘请独立的会计师事务所或者注册会计师协助其审阅公司本年度年报。不过,蒋大兴的要求未获得上市公司与其他独立董事的认可。

此外,蒋大兴也曾向莱宝高科审计委员会负责人熊楚熊(会计学教授)寻求关于年报真实性的判断,后者表示相信公司财报是真实的,并认为独立董事不会存在任何风险。

不过,蒋大兴并不认可熊楚熊通过实地考察、看现金流与营业收入的匹配关系来判断年报真实性的调查措施。他认为,每次独立董事的实地考察时间相当有限,并且认为现金流与营收的匹配关系是可以造假的。

无法寻求更多有效信息确保年报数据真实性的蒋大兴,便向莱宝高科提出辞职。但因独立董事人数将少于章程规定人数的三分之一,其需继续留任履职至新一届董事会换届改选。

就拒绝蒋大兴提议一事,莱宝高科证券部一工作人员表示:“公司聘请会计事务所是有法定程序的,不是说莱宝公司的管理层想聘哪一家就聘哪一家。另外,无论是哪一个人或者哪一个股东、独立董事、董事,聘请会计所都必须在符合证券监管规则、公司法、证券法的前提下来操作。如果是依法依规来操作,那肯定是没问题的。”该人士同时表示:“当时年报数据还未公布,确属于保密事项。”

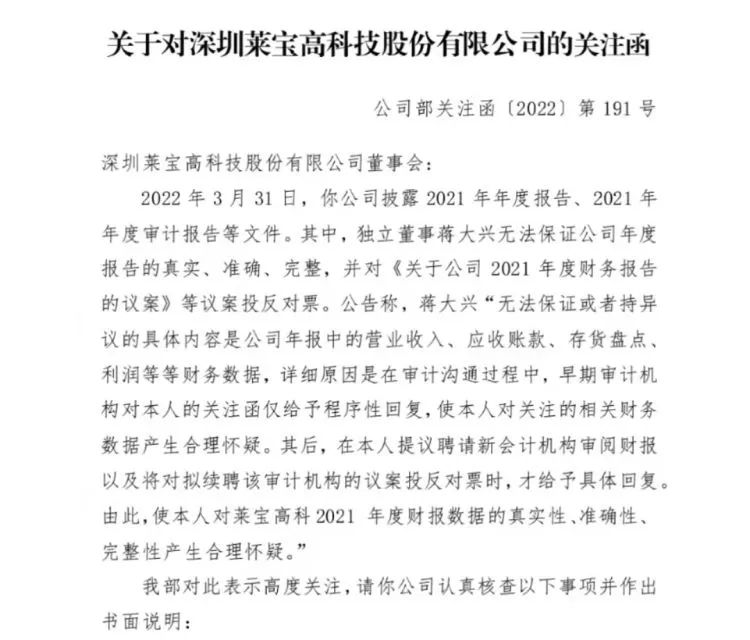

深交所向莱宝高科发出关注函

3月31日,深交所向莱宝高科发出关注函。针对2022年3月31日公司披露的2021年年度报告、2021年年度审计报告等文件后,公司独立董事蒋大兴表示无法保证公司年度报告的真实、准确、完整,并对《关于公司2021年度财务报告的议案》等议案投反对票等相关事宜,深交所对蒋大兴和审计机构提出多项要求。

深交所关注函截图

深交所关注函截图深交所请莱宝高科认真核查以下事项并作出书面说明:

1.请蒋大兴详细说明向审计机构发送关注函的具体内容,包括但不限于会计科目、会计处理、审计问题,并说明对上述问题予以特别关注的原因;

2.请审计机构详细说明对蒋大兴第一次、第二次回复的具体内容;

3.请蒋大兴结合审计机构的两次回复,详细说明是否存在前后不一的情形,产生合理怀疑的理由;产生怀疑后,是否与审计机构进行沟通;若是,请说明沟通情况;若否,请说明具体原因;

4.请审计机构结合蒋大兴的关注函,详细说明对相关会计科目、会计处理等所执行的审计程序;

5.莱宝高科认为应当说明的其他事项。

独董不肯为财报“背书”

独董履职的权责边界仍需探索

蒋大兴的这番质疑,是继去年康美药业案后,独立董事对公司说“不”的最新案例。但在莱宝高科担任独立董事的5年多里,蒋大兴早期鲜少发表异议。

据其历年述职报告,2021年11月是其第一次发表异议。彼时,莱宝高科董事会审议“合作开展南山工厂城市更新改造项目的议案”,蒋大兴是唯一投出反对票的董事。他认为现有房屋账面价值涉及补偿金额的确定,但该价值部分缺乏资产评估报告佐证;土地使用权价值和置换房屋部分价值的确定仅有咨询报告无评估报告;现有开发合作模式实质涉及土地使用权转让,土地价值的溢价收益未予充分考量;现有开发合作模式的实施主体具有不确定性、最终实施主体的履约能力难以判断;以及项目合作方案的总投入、合作双方的总收益、合作回报条款的公平性、合作风险和收益的可控性等均存在不同程度的不确定性。

值得一提的是,蒋大兴首次发表异议的时间点正是在去年康美案一审判决后不久。去年11月,康美药业(600518,现名*ST康美)造假案一审判处5位时任独立董事承担过亿连带赔偿责任,引发业界、学界对独董制度的大讨论。也不断有董事、独立董事敢于在年报中投出不信任票,还有一些独董选择直接辞职。

在本次对年报数据的异议中,蒋大兴也明确表示另聘会计师事务所是“鉴于最近法院和证监会独董责任的严格追究”。

据了解,我国独立董事制度于2001年从国外引进,部分人士认为该制度在我国应用以来并未达到理想效果,由于履职环境、履职条件等因素,独立董事难以发挥监督、制衡的作用,独立董事实际已陷入“外部人”困境。

当下,独立董事虽然面临着岗位权责边界界定不明、履职受制约较多、话语权有限、承担的压力和责任大、收入不高等多种问题。但独董对上市公司的评价和看法,是外界一窥公司究竟的窗口之一,也是万千股民投资的重要依据,自然需要引起格外重视。相信在深交所的督促下,莱宝高科会尽快给投资者一个清楚的解释。无论结果如何,此次蒋大兴在怀疑公司财报真实性的情况下,选择公开表达出自己的质疑,还是值得肯定与鼓励的。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>