来源:IPO日报

随着中国商飞成功研发的ARJ21 和 C919 等型号客机完成试飞及陆续交付,配套的航材产业链实现国产替代进口似乎成为必然趋势,为国产航材企业带来机遇。然而近年来,全球宏观经济尤其是航空业受到新冠疫情的较大影响,多家国内航司在2021年交出巨亏答卷,国产航材企业也很难不受影响。

在这种背景下,润贝航空科技股份有限公司(下称“润贝航空”)即将于4月7日迎来发审委的IPO审核。润贝航空拟登陆深市主板。

IPO日报注意到,润贝航空自研产品占比较低,基本仍是一家航材分销商,且下游客户业绩承压,危机频频。

来源:公司官网

1

业绩下滑

据悉,润贝航空为服务型航材分销商,分销的主要产品包括民用航空油料、航空原材料和航空化学品等航材,公司通过为客户提供产品解决方案和供应链管理服务实现产品最终销售,属于埃克森美孚、3M、EC、汉莎技术、亨斯迈、朗盛、博世等国际知名品牌的授权分销商。

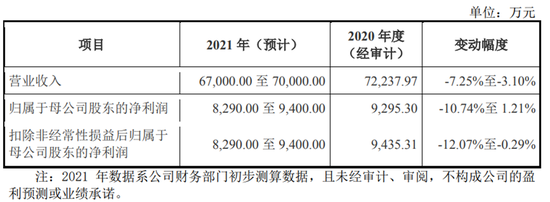

2018年-2020年及2021年1-6月(下称“报告期”),润贝航空实现营业收入8.25亿元、8.52亿元、7.22亿元、3.62亿元,同期净利润为8647.42万元、7776.54万元、9287.66万元、5363.6万元。不难看出,润贝航空营收和净利润波动较大,营收2019年最高,净利润在2020年实现了明显增长。

不过,招股书显示,2021 年 1-9 月公司营业收入和归属母公司股东的净利润分别为 52233.13 万元和 7759.56 万元,与 2020 年 1-9 月相比分别下降 5.63%和 4.07%,出现下滑迹象。

据公司预计,按照下限来看,公司 2021 年度实现的营业收入、 归母净利润以及扣非后归母净利润较 2020 年均存在下降的情况。

对此,润贝航空认为主要原因系除客户减少对公司分销的蜂窝芯及隔音隔热材料材料需求外,2021年底公司根据关税免税政策,预提需要退还给客户款项,导致对公司毛利率有所下降。

2

大客户经营不易

事实上,润贝航空业绩下滑危机或许不能短期内终止。

报告期内,公司的营业收入主要来源于航空油料、航空原材料及其他消耗件, 以及航空化学品,结构占比相对稳定。公司的消费群体主要是航空公司、飞机维修公司(MRO)及飞 机制造商/OEM 厂商。

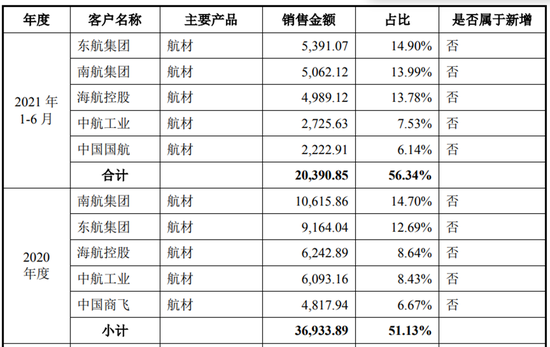

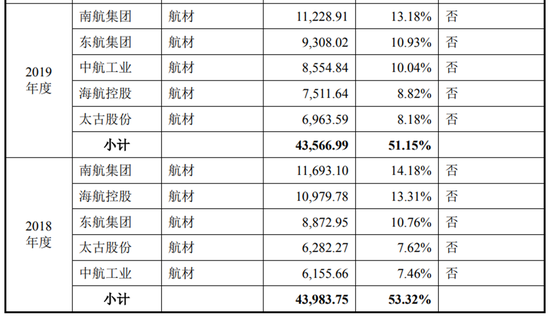

其中,报告期内,公司前五大客户的销售收入占营业收入比重分别为 53.32%、51.15%、51.13%和 56.34%,占比始终超过5成,相对较高。

具体来看,报告期三年一期内,南航集团连续三年为公司第一大客户,东航集团连续两年为第二大客户,并在2021年上半年暂居第二大客户。除此之外,海航控股、中航工业也多次“榜上有名”。

也就是说,如果公司主要客户经营状况发生重大不利变化、发展战略或经营计划发生调整而导致减少或取消对公司产品的采购,可能对公司的经营业绩造成不利影响。

看起来,润贝航空的客户较为知名,但从公开资料来看,润贝航空的大客户们似乎经营不易。

IPO日报注意到,2021年,南航巨亏121.03亿元,东航巨亏122.14亿元。后者还在近期遭遇了坠机事件,后续有较大概率或会进一步承受业绩的压力。

不仅客户经营不易,润贝航空甚至还受客户拖累、增收不增利,产生较大的应收账款。

2021 年 2 月,海航控股发布公 告,子公司海航技术进入破产重整状态。而2020 年末,润贝航空对海航技术应收账款为 4148.87 万元,由此,润贝航空面临着应收账款收回的危机。

截至 2021 年 10 月 28 日,海航控股已向公司回款 1750万 元(不包含 2021 年新增货款)。

2021 年 3 月 30 日,公司与海航技术签订《航材采购总协议、器材寄售协议补充协议》,约定对于 2021 年 2 月 10 日前(含)海航技术向公司下发的航材采购订单/合同和公司已交付的航材(含海航技术已收料和尚未收料的情况)形成的货款在 2021 年底前向公司完成支付。2021 年 4 月 10 日,海南省高级人民法院出具了(2021)琼破 11 号之七《复函》,同意海航技术管理人关于海航技术继续履行与其他主体签订的未履行完毕的 67 份合同的决定。公司与海航技术签订的相关合同属于上述《复函》同意范围。据此,公司按照账龄计提相应坏账准备。

对此,润贝航空表示,海航技术破产重整后与公司依然保持稳定合作, 破产重整后的货款不存在严重逾期的情形。

根据海航控股 2021 年 9 月 13 日的公告,海航控股管理人已经确定海航集团航空主业战略投资者为辽宁方大集团实业有限公司,若投资完成,战略投资者可能成为公司控股股东。

润贝航空表示,海航控股的破产重整对公司的应收账款产生较大影响。若海航技术破产重整失败,经营环境持续恶化,未能按期偿还相应的货款,将对公司经营业绩和经营 活动现金流产生不利影响。

3

自研产品占比极低

近年来,润贝航空逐步加大对航空化学品及航空原材料的自主研发投入,公司目前自主研发的产品主要包括清洗剂、消毒液、内饰壁纸、胶带等,已通过中国民航局相关认证,部分产品已经获得中国商飞工艺材料产品批准书,并在国内众多知名航空公司的多种机型上得到使用。报告期内,公司的自主研发产品实现销售收入规模较小,最高是在2020年销售占比为4.17%,技术实力也与国外品牌商仍存在较大差距;此外,部分品牌供应商会因为公司自主研发相同或相似的功能产品,选择不再与公司继续合作,对公司短期业务也会产生一定影响。

另外,航材产品的质量直接影响飞机安全性,因此航材从研发生产到最终面向市场,需要经过不同环节的测试、认证和审批,虽然航材国产化是未来发展的趋势,也是国家鼓励的重点行业,但目前我国航材的研发和生产能力相比国外品牌商存 在一定差距,如果公司自主研发的航材生产过程出现质量问题,将面临较大的经营风险。

润贝航空此次IPO拟登陆深市主板,发行拟公开发行股份不超过 2000万股,占公司发行后总股本的比例不低于25%。募资总额扣除发行费用后,拟投入到广东润和新材料公司航空非金属材料、复合材料、航空清洁用品生产基地新建项目,润贝信息化升级建设项目,航空新材料研发中心建设项目,以及补充流动资金。

其中,广东润和新材料公司航空非金属材料、复合材料、航空清洁用品生产基地新建项目拟投入的募集资金约为24651.78万元,占总募资投入47308.02万元的比例较高。

值得一提的是,公司实际上是一家家族控股的企业。

截至招股说明书签署日,公司的控股股东为嘉仑投资,直接持有公司83.7084%的股份。公司的实际控制人是刘俊锋、张奇志和刘宇仑(张奇志为刘俊锋配偶,刘宇仑为刘俊锋及张奇志的儿子)。刘俊锋、张奇志和刘宇仑合计持有公司 91.24%的股份。

最近三年,润贝航空进行过2次分红,均在2020年,共计分红1亿元,已超过2020年全公司的净利润。按照持股比例来看,其中约9000万左右的现金流入实控人一家三口手中。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>