3月以来中美利差收窄,风险事件频现,外资一度流出中国市场,直至金稳委会后转为流入。资金流出、松货币不及预期、基金赎回压力,带动市场流动性偏紧、短端利率上行,而长端利率在稳增长政策发力和疫情影响间博弈震荡,收益率曲线平坦化。尽管中美利差收窄,但人民币汇率在贸易顺差、类避险属性和低通胀支撑下展示了较强韧性。在中美利差大幅收窄背景下,我们认为政策仍将以我为主,但方式或有调整,国常会强调宽财政加码,央行例会强调加大准财政和疏通货币传导,票据利率稳定或预示着基建贷款投放加快,“宽财政”和“稳信贷”有助于分担“松货币”压力。

利差收窄叠加风险事件,3月资金整体外流

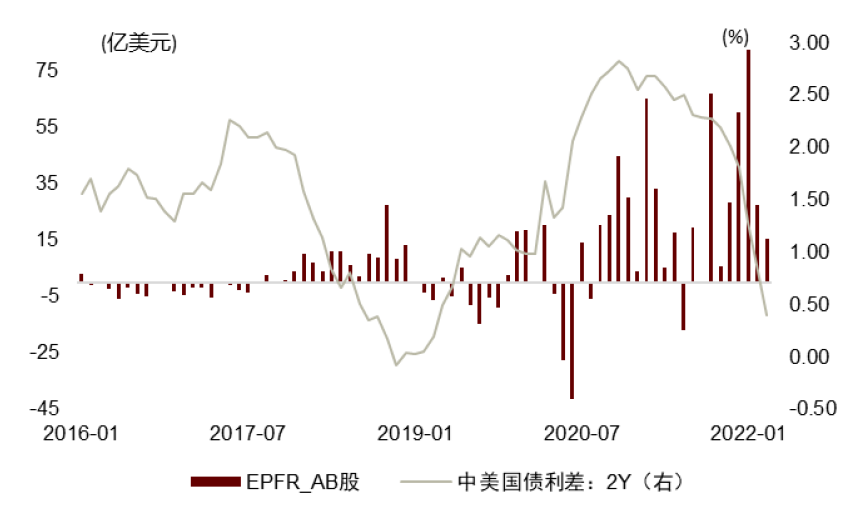

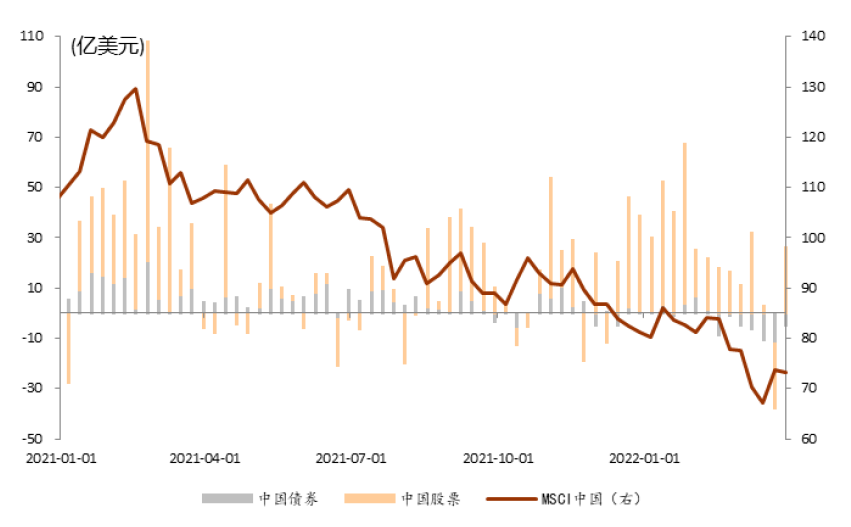

中美短端利差收窄,股债市资金流出明显。3月美联储加息,且美联储主席鲍威尔表示,必要时加息50bp,最快5月份宣布缩表[1],3月美国2年国债收益率大升97bp至2.28%,中美2年期国债利差一度转负。从历史看,中国股债市场净流入资金、境外机构的境内债券融资额的走势与中美利差有一定相关性(图表1-3)。

图表1:中美利差收窄与全球资金放缓流入AB股

资料来源:EPFR,中金公司研究部

资料来源:EPFR,中金公司研究部图表2:中美利差收窄与全球资金净流出中国债市

资料来源:EPFR,中金公司研究部

资料来源:EPFR,中金公司研究部图表3:中美利差收窄与境外机构减持境内债

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部► 俄乌冲突、中概风险、疫情扰动,加大资金外流压力。1)3月以来西方对俄个人实体、金融、科技、能源制裁全面加码,全球滞胀和发达国家金融条件快速收紧的风险加大。2)3月10日美国证监会宣布五家中国公司列入《外国公司问责法》的暂定清单、加剧了跨境投资和监管不确定性的风险[2]。3)3月以来Omicron疫情点多、面广、频发,我们在《疫情又起,经济影响多大?》中测算,本轮疫情影响涉及地级市GDP占比高点一度接近40%,超过去年3季度的20%,将拖累一季度实际GDP同比0.3-0.7ppt。3月16日金稳委会议及时发声,回应市场对于一季度经济、房企、中概股与港股、平台监管、政策协同等问题的关切,提振市场信心,资金转为流入。

►3月7日,市场对美欧对俄能源制裁和进口削减的担忧加剧,8日美国宣布禁止从俄罗斯进口能源[3],北向资金和IIF记录的全球组合资金开始大幅流出中国股市。3月10日中概监管事件加速了资金外流,3月15日北向资金和IIF记录的全球组合资金分别流出160亿元和25亿美元(图表4-6),创下2020年7月以来的单日最大流出。3月16日,金稳委会议当天,北向和IIF全球资金停止流出,并在3月17-18日流入139亿元和22亿美元。

图表4:3月第二周北向资金大幅流出

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部图表5:组合资金流出中国股市

资料来源:IIF,中金公司研究部

资料来源:IIF,中金公司研究部图表6:全球资金流出中国股市和债市

资料来源:EPFR,中金公司研究部

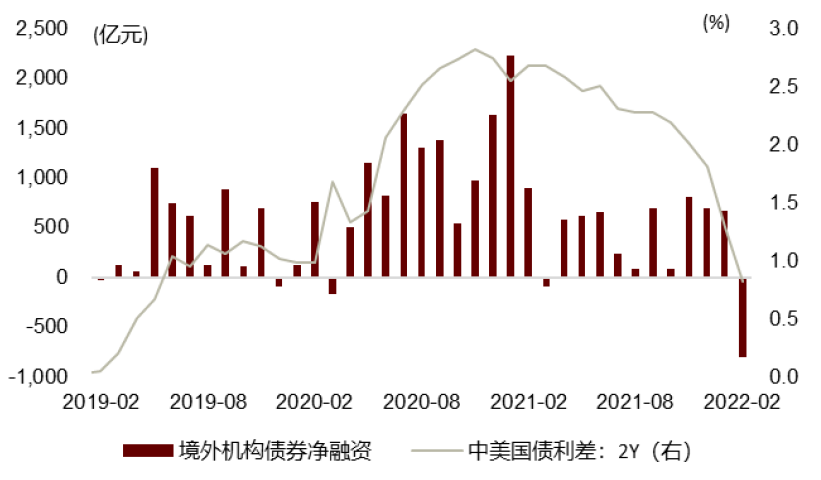

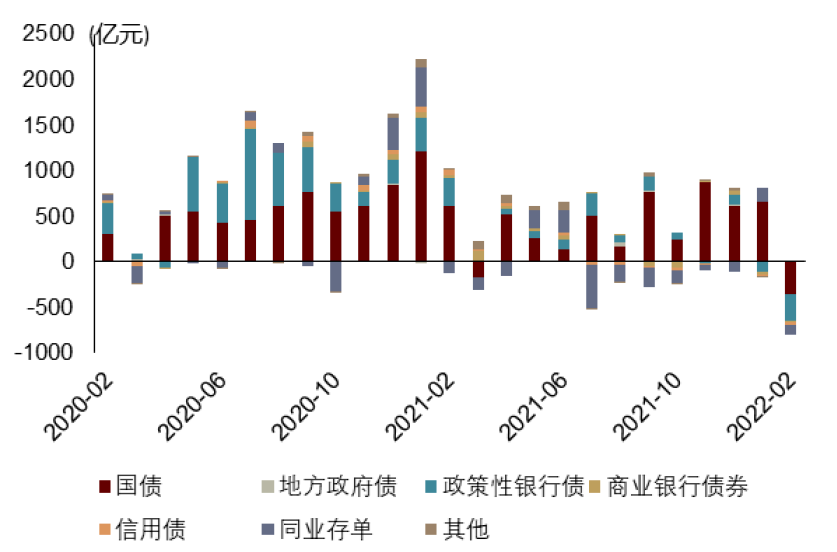

资料来源:EPFR,中金公司研究部► 3月整体全球资金净流出中国股市和债市,其中北向净流出450.8亿元(前值39.8亿元),IIF数据统计的中国股市净流出71.1亿美元(前值6.29)。EPFR显示3月AB股净流入15.5亿美元(前值27.4亿美元);债券市场净流出38.9亿美元(前值-2.3亿美元)。同时2月境外机构合计减持了803.5亿境内债(图表7),是自2021年4月以来首次减持利率债。2月政策性银行债和同存净融资844亿元和6658亿元,但境外机构仍大幅减持,表明并非受供给影响。

图表7:境外机构大幅减持境内债

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部短端利率上行,长端高位震荡,收益率曲线平坦化

资金流出、松货币不及预期、基金赎回压力,带动市场流动性偏紧、短端利率上行。

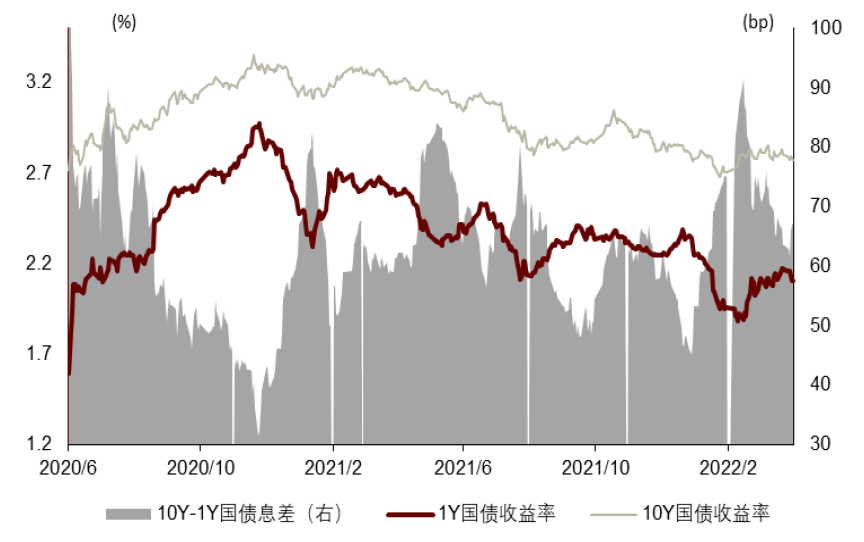

► 短端利率上行,或显示资金市场流动性略偏紧。由于1月金融数据、1-2月经济数据好于预期,叠加2月中、3月中、3月20日部分投资者的降准降息预期落空,2月14日以来短端利率触底回升,1月期和1年期国债收益率从2月中的1.46%和1.88%上升到2%和2.15%,3月底R007和GC007一度大幅上行94bp和145bp至3.12%和3.68%,GC001更是一度冲高至5.21%,三者均是过去2年同期最高。(图表8)

图表8:资金利率曲线平坦化

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部► 除了资金外流对3月流动性的影响外,央行“松货币”或亦偏谨慎。一季度央行货币政策例会强调地缘政治和疫情反复的影响,提到主动应对美联储货币政策的溢出效应,表明货币宽松节奏和方式可能一定程度受影响。且央行上缴利润给年内带来了超过1万亿元的货币投放,短期降低了降准的必要性。从实际投放看,3月全月央行净回笼3000亿元,弱于过去4年季节性均值-2312亿元;而同期债券市场净融资1.3万亿元,与过去4年季节性均值相仿,或反映央行宽松仍较谨慎。

► 理财赎回压力加重短期流动性紧张,受股市调整影响,部分固收+产品净值回撤,据中金银行组[4]统计,截至3月中约4%理财破净,3-4月有1.5万亿元(6.9%)理财产品到期。

长端利率在稳增长政策发力和疫情影响间博弈、高位震荡。

► 2月中旬至3月上旬,稳增长政策信心主导,长端利率上行。1月信贷数据(2月10日公布)同比超预期多增。同时,两会政府工作报告设定5.5%左右的增长目标,财政发力超预期,我们测算广义财政收支差额/GDP高达8.7%,为过去十余年新高,稳增长政策将发力,带动10年国债收益率从2月10日的2.73%上升至3月8日的2.85%(图表8)。

► 3月中旬以来,疫情发酵引发增长担忧,长端利率震荡回落。尽管货币政策未宽松对长端利率有短暂支撑,但国内疫情持续发酵,截止4月5日24时,31个省(自治区、直辖市)和新疆生产建设兵团报告新增无症状感染者19199例[5],这增大了经济下行压力,带动长端利率震荡下行至2.77%。

短端利率上行,长端震荡,收益率曲线平坦化,10Y-1Y国债利差从2月15日的91bp收窄至3月底的61bp。同时,在中美利差加速收窄制约我国货币放松节奏的预期下,机构普遍有降久期的操作,加大收益率曲线平坦化。

利差收窄和资金外流不改汇率韧性

尽管2月中以来利差收窄、资金一度外流,但人民币兑美元汇率仍在升值,主要由于贸易顺差结汇支撑和类避险属性。2月14日之后,离岸市场驱动境内人民币出现升值;3月10日后因外资减持购汇,人民币汇率贬值,目前在6.35左右小幅波动。汇率稳定能给央行后续货币宽松更大灵活空间。

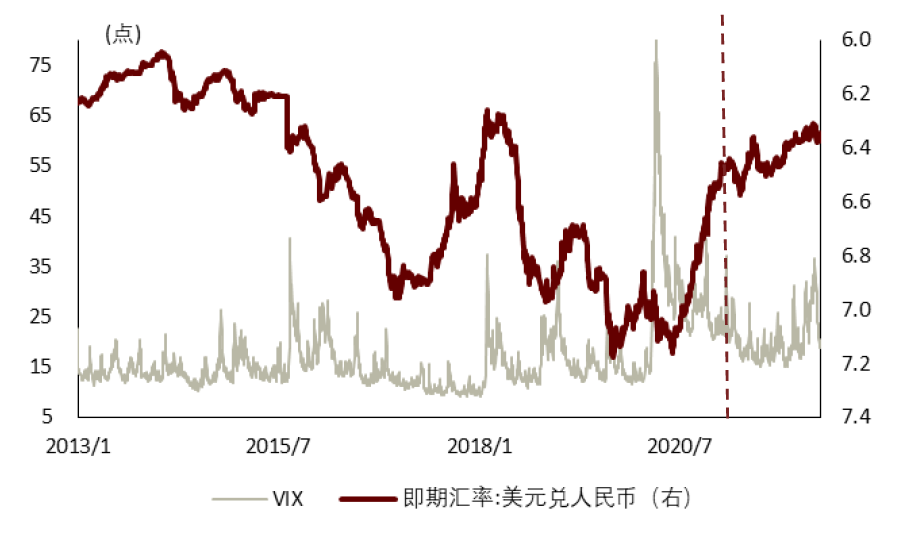

► 人民币汇率展示类避险属性。2020年后人民币兑美元走势与黄金、VIX同向(图表9-10);俄乌冲突爆发后,人民币汇率与黄金、美元指数亦共同趋势性上升,与VIX的3个月滚动相关系数达到0.84创新高,显示出一定避险属性。且我们在《外资对中国国债需求多强》中论证过中国国债的避险属性、收益和风险分散属性,根据IMF的估算(图表11),截至2021Q3,外资持有中国国债的比重为3.97%(2021Q2为3.77%),这也使人民币吸引力上升。但我们在《人民币离避险货币有多远》报告中指出,资本和金融账户的开放仍与发达市场有差距,人民币尚不完全具备传统避险货币的特征。

图表9:2020年后人民币与黄金同向变动

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部图表10:2020年人民币汇率与VIX同向

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部图表11:近些年外资持有中国国债的比重上升

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部► 经常账户方面,出口仍有韧性,服务贸易仍未恢复正常,贸易顺差趋势走阔,对人民币汇率有较强支撑,在去年高基数基础上,2022年1-2月银行代客结汇经常项目同比增长11.7%(图表12);1-2月出口同比增速16.3%,商品贸易顺差同比增加189亿美元,贸易顺差在趋势扩大。同时结汇率仍不算高,即便商品出口走弱,后期结汇需求仍将在一定时间内支撑人民币汇率。对利差的套息交易只是影响人民币的一部分,贸易结汇对人民币汇率的影响在近期可能占据主要地位。

图表12:经常项目支撑人民币汇率

资料来源:万得资讯,中金公司研究部

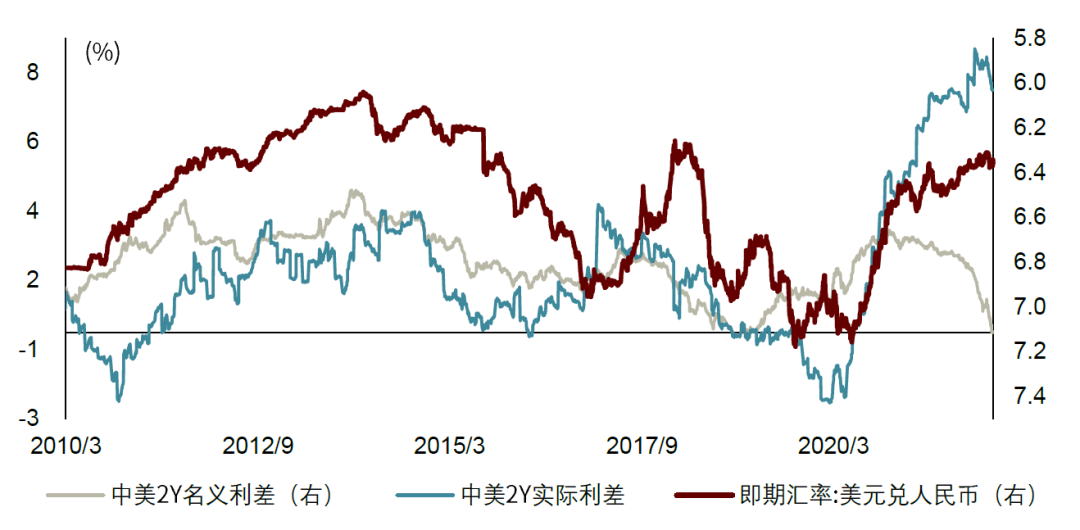

资料来源:万得资讯,中金公司研究部► 低通胀有助于稳定人民币币值。美国CPI通胀高企,2月亦高达7.9%,而中国CPI通胀仍温和,目前仅有0.9%,从购买力平价看,低通胀有助于支撑一国货币币值。历史经验显示,人民币兑美元汇率与中美实际利差的相关性增强、与中美名义利差的相关性走弱往往发生在中美通胀背离、美国通胀抬升的时期,比如2015年和2020年中以来(图表13)。当前全球各地区不均衡的通货膨胀水平,使得通胀对跨国资金的流动影响边际会走强。

图表13:中美利差与人民币汇率

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部下行压力加大,“宽财政”分担“松货币”压力

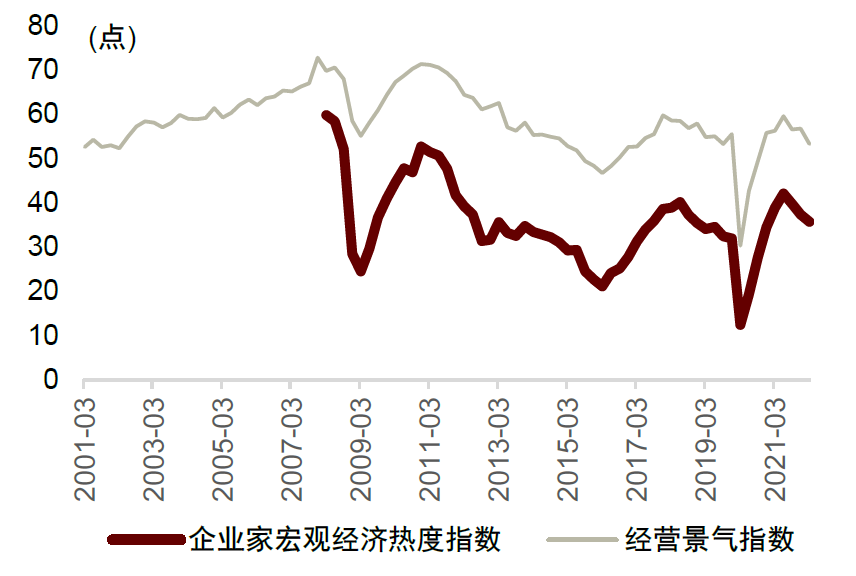

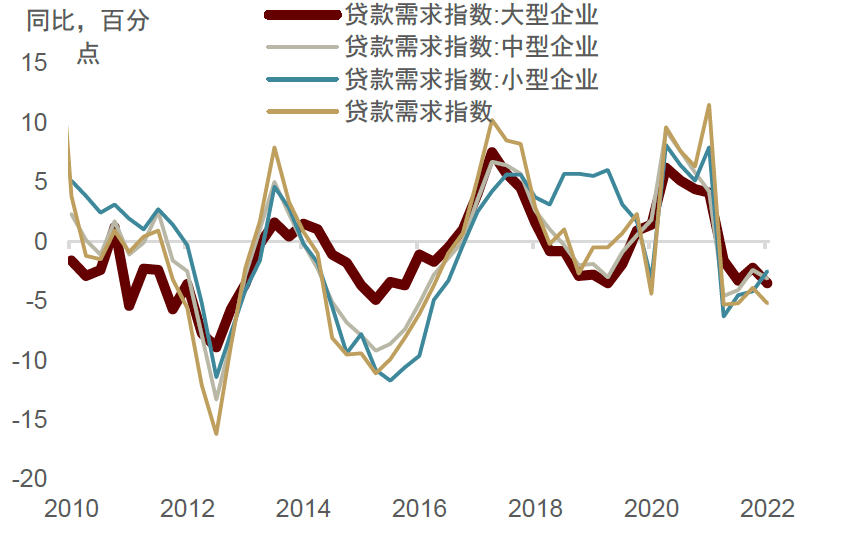

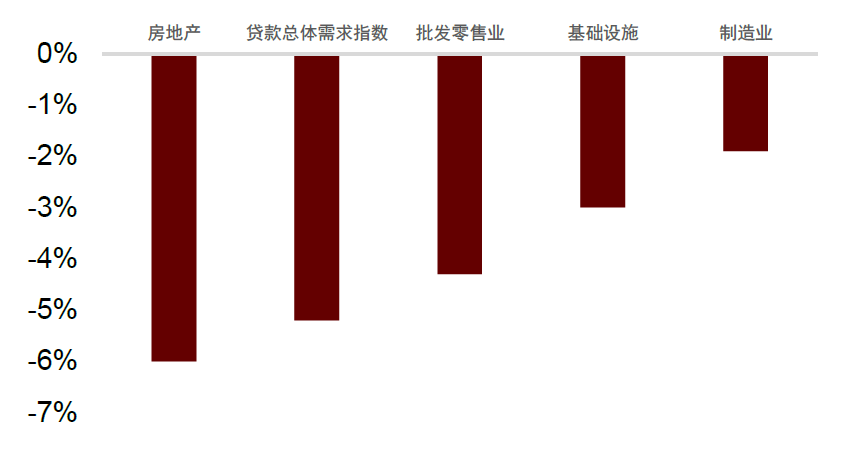

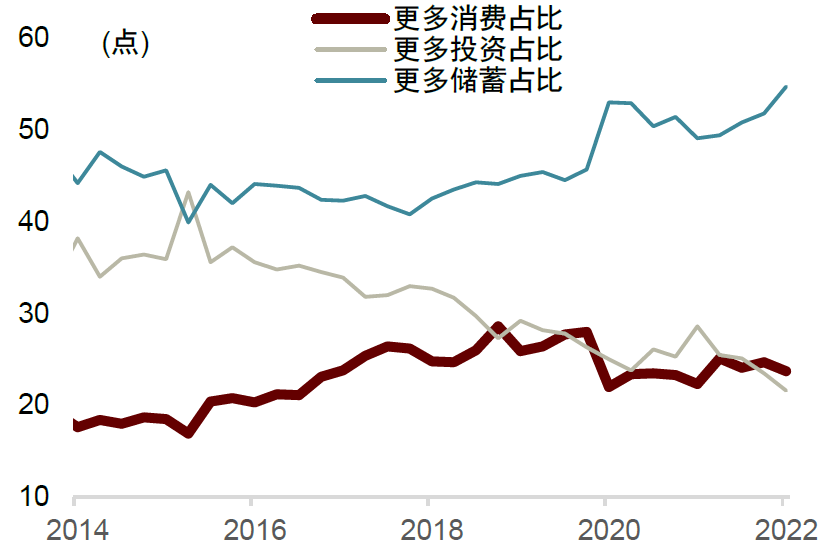

央行一季度调查显示,疫情反复和金融周期下行双重制约下,经济下行压力仍大。1)企业家调查显示,企业家宏观热度、经营景气度、资金周转和盈利指数同比均转负或降幅扩大,国内订单和出口订单同比均恶化,原材料价格和销售价格同比均转弱。2)城镇储户调查显示,收入和就业当前感受与未来信心同比均负增,消费意愿同比持平于上个季度、投资意愿同比降幅扩大、储蓄意愿同比升幅扩大,城镇储户调查问卷的受访者预计房价上涨比例下降。3) 银行家调查同样显示,宏观经济热度和预期同比转负,银行业景气度和盈利同比恶化,贷款需求同比降幅走阔,其中大中企业犹是如此,房地产和批发零售贷款需求同比下滑最显著。但松货币感受更明显(图表14-17)。

图表14:企业家宏观经济热度和经营景气指数下滑

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部图表15:企业贷款需求总体低迷

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部图表16:贷款需求同比下滑(2022Q1)

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部图表17:居民消费和投资意愿减弱

资料来源:万得资讯,中金公司研究部

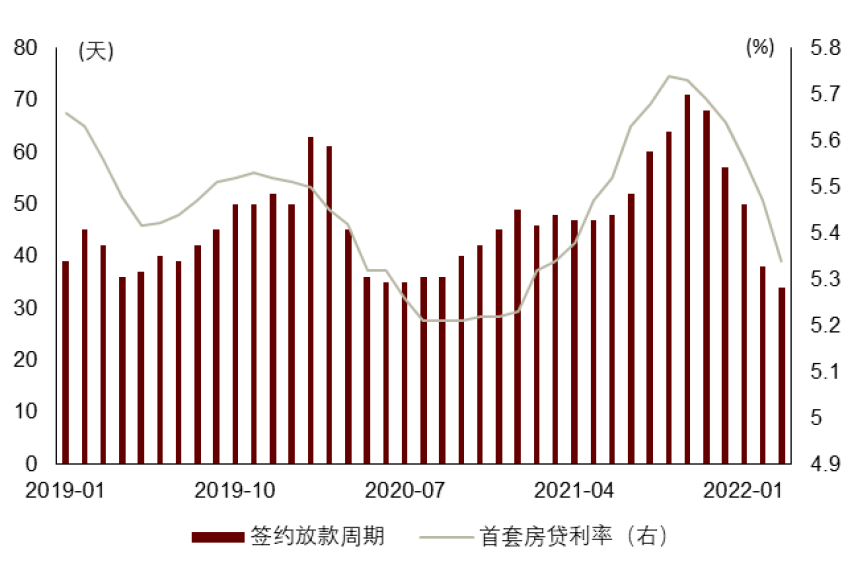

资料来源:万得资讯,中金公司研究部金融对房地产市场“两维护”继续加码,房贷利率迎单月最大降幅,放款进一步加速,但疫情之下,楼市销售降幅仍在扩大。据贝壳研究院数据,3月全国103城首套房贷利率降至5.34%(图表18),较上月回落13个bp,单月降幅创2019年以来新高,较去年9月高点下降40bp。放款周期也缩短至34天,创2019年以来新低。但3月30城商品房成交面积同比降幅从1-2月的-28.8%进一步扩大至-47.3%,3月按揭可能仍疲软。

图表18:房贷利率下行,放款周期缩短

资料来源:贝壳研究院,融360,中金公司研究部

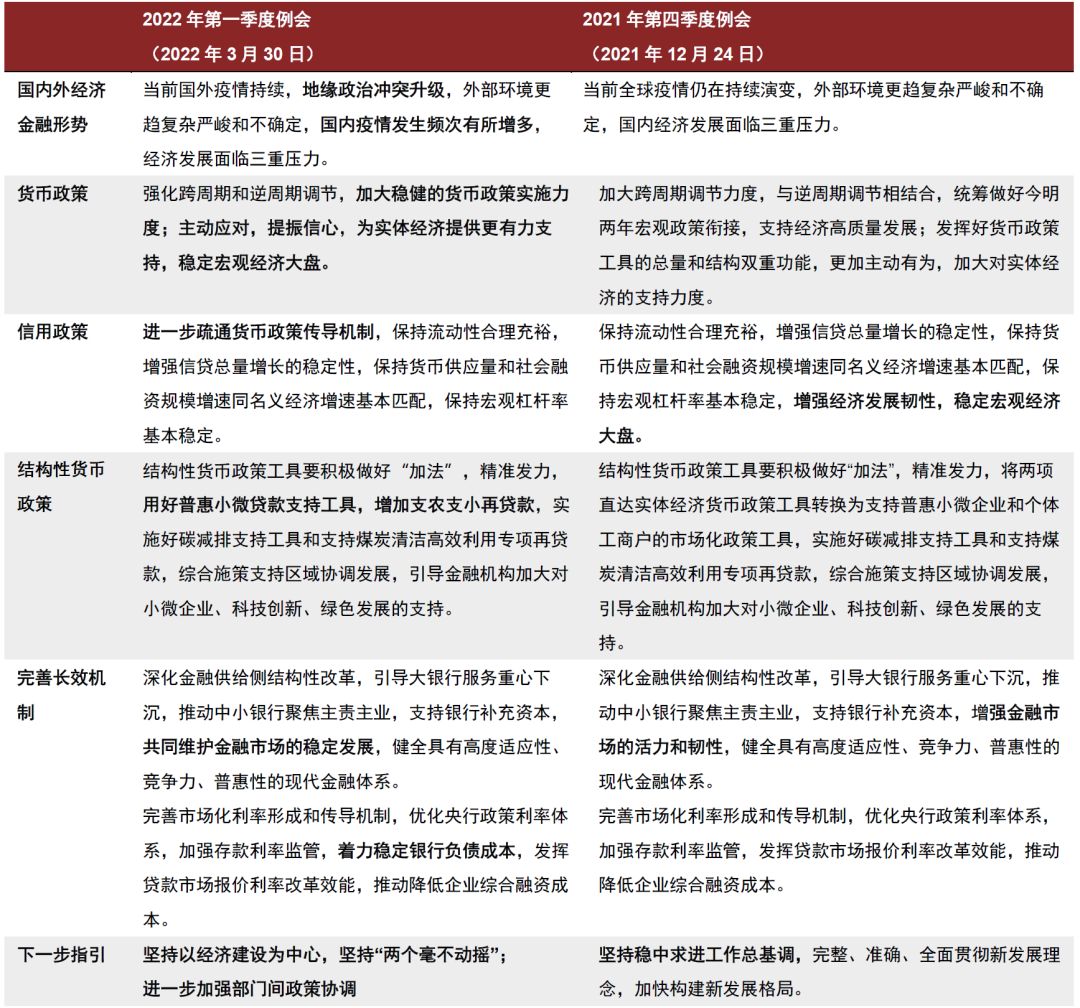

资料来源:贝壳研究院,融360,中金公司研究部中美利差缩窄背景下,我们认为政策仍将以我为主,但“宽财政”和疏通信贷有助分担“松货币”压力。3月30日央行公布的货币政策委员会一季度例会纪要[6],强调了“地缘政治和疫情反复对国内外经济金融形势影响加大”,并强调了“加大稳健的货币政策实施力度……主动应对,提振信心”。但更加强调准财政性质的结构性货币政策工具(用好普惠小微贷款支持工具,增加支农支小再贷款)和“宽信用”(疏通货币政策传导机制),并强调“稳定”而非“降低”银行负债成本。在中美货币政策差反向、10年国债利差或将创危机来新低的情况下,我们认为政策仍将以我为主,但方式或可能有所侧重,财政与准财政发力、稳信用来分担货币放松压力,同时货币政策且行且看,如果资金流出和汇率贬值压力可控,松货币仍可加力。(图表19)

图表19:央行货币政策委员会例会

资料来源:中国人民银行,中金公司研究部

资料来源:中国人民银行,中金公司研究部国常会强调加快财政发力以稳增长。1)会议强调坚持5.5%左右的GDP增长目标,政策对内外环境变化已有前瞻考虑,并将制定应对可能遇到更大不确定性的预案。2)资金来源方面,要“用好政府债券扩大有效投资”,包括抓紧下达剩余专项债额度,吸引社会资本投入,加强资金管理防止沉淀闲置,加大转移支付、调动地方积极性。3)项目方面,特别提到“新开工一批条件成熟的水利工程”,包括南水北调后续工程等重大引调水、骨干防洪减灾、病险水库除险加固、灌区建设和改造等工程,加上其他水利项目,全年可完成投资约8000亿元(2021年完成水利建设投资7576亿元)。

3月末票据利率稳定,基建类贷款信贷投放或在政策行、大行发力下有所改善,减小了票据冲量的压力。1个月、3个月国股银票转贴现利率3月下旬仅小幅触及1.4-1.7%后就快速回弹,一改2月末近零利率的态势,或表明票据冲量并不严重,信贷投放或较顺利,或于基建配套信贷资金加快投放、政策行和大行准财政性质的信贷投放发力有关。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>