4月11日,市场迎来一个“重磅消息”——中美10年期国债利差自2010年以来首次出现倒挂,引发市场各方热议。

利差?倒挂?这些专业术语听上去虽然有些令人头疼,但其背后的真实意义及影响力值得每一个投资者好好消化。

今天,小越就来给大家好好科普下到底何为利差倒挂?为什么会倒挂?它是否会长期利空资本市场?

1

什么是利差倒挂?

利差,顾名思义,就是利率之差。我们知道市场利率的确定基准就是十年期国债收益率,而美国的十年期国债收益率更是被称为“全球资产定价之锚”。2008年全球金融危机以来,美、日、欧等发达经济体为摆脱经济增长乏力的困境,一直推行低利率甚至零利率政策。这也导致中美之间的利差过去以来基本维持在“中高美低”的局面。

那么,所谓的“利差倒挂”就是指现在的利率差与原来的利率差相反,也就是说相同期限的中国国债收益率比美国更低了。

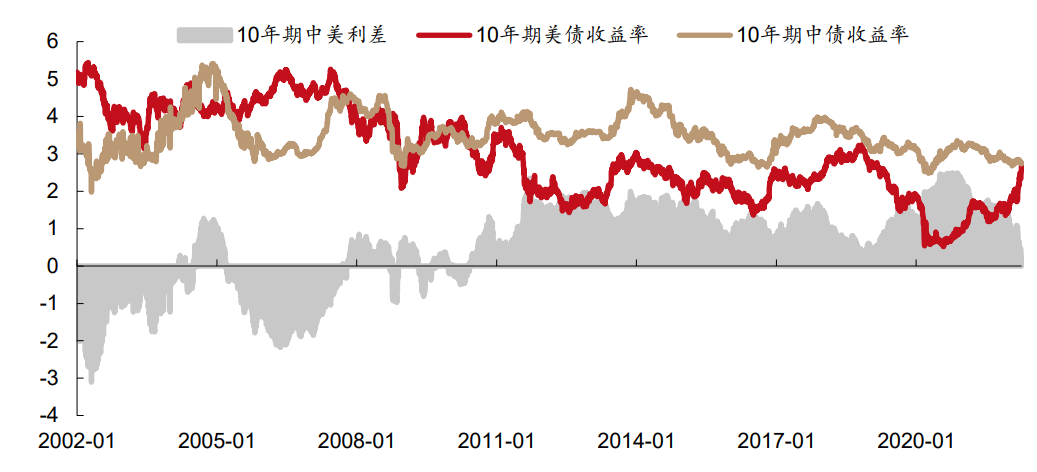

资料来源:wind,数据截至2022.4.11

资料来源:wind,数据截至2022.4.11wind数据显示,4月11日亚市交易时段,美国10年期国债收益率上行5.5bp至2.764%,中国10年期国债活跃券220003收益率小涨1.25bp报2.7525%,后者比前者高出了1.15bp。这一倒挂现象确实比较罕见。

2

中美利差倒挂意味着什么?

全球资本市场是靠套利驱动的,比如A国的国债收益率是3%,B国的国债收益率是5%,那么资本出于逐利的目的肯定会流向收益率更高的B国。此前,海外资金进入到中国市场,不仅可以获得股权收益的回报,还能够收获中美利差的差额的好处。现在这部分的差额减少了,中国资产相对于美国资产的吸引力下降,就意味着全球布局资金很有可能会从中国市场流出,重新回到美国市场当中去。

实际上,由于近期中美利差收窄,国际资本流入中国的积极性下降,这在近期已得到初步印证。

央行上海总部4月8日发布数据显示,截至2022年3月末,境外机构持有银行间市场债券3.88万亿元,约占银行间债券市场总托管量的3.3%,当月规模环比下降约1100亿元,为2015年初以来最大单月降幅。股票市场方面,今年以来,陆股通月度资金流入规模逐渐下降,乃至3、4月呈现净流出。股债市场资本外流压力均加剧,后续实体部门的行为也有可能反映出类似的变化。

因此,市场高度关注中美国债利差收窄甚至倒挂,本质上是在担忧资本外流冲击之下,可能引发的中国货币政策收紧、人民币汇率贬值和金融市场调整的风险。

3

为什么出现利差倒挂?

这次中美利差迅速收窄乃至倒挂,直接原因是美联储快速加息缩表推进货币正常化,导致各期限美债利率快速上冲。

wind数据显示,3月以来中美利差快速收窄,中美3年期国债收益率在3月25日出现倒挂,中美2年期国债收益率在4月1日出现倒挂,期间美债利率快速抬升100bp左右,而中债利率侧重横盘整理。

通常而言,短期限国债收益率反映市场流动性变化,受货币政策的影响较大,而长期限国债收益率反映市场对经济基本面的预期。因此,中美10年期国债收益率的利差倒挂,根本原因在于疫后中美两国经济复苏节奏与货币政策的背离分化。

美国现在处于疫情之后的经济好转阶段,非农就业数据也明显改善,供应链导致的通胀压力高起。去年11月以来,美联储将抑制通胀作为货币政策重心,而一再超预期的通胀使得市场对于美联储货币政策收紧的预期不断强化,当前美联储于5月开启缩表已成为市场共识,同时美联储加息预期仍然延续强化趋势,2022年加息至2.75-3.0%及以上已经成为主流预期。

反观中国,已经经历了疫情之后货币政策正常化,经历了经济复苏。货币政策于去年7月开启宽松之后暂时告一段落,整体上还是不搞大水漫灌,适时稳健,合理适度。而今年以来国内面临经济增速的下行压力,国家出台多项措施托举经济。例如今年1月17日央行调降MLF操作利率、上周国常会亦指出“要适时灵活运用再贷款等多种货币政策工具,加大对实体经济的支持”,中债收益率从3.0%下行至2.7%左右。今年2月以来,10Y中债收益率大体以2.8%为中枢波动,近期受新一轮疫情冲击的影响向着2.7%回落,与美债收益率反向而行,最终导致了中美利差的倒挂。(数据来源:wind)

4

利差倒挂将如何影响市场?

短期而言,市场对资本外逃的担忧将有所加重,这将不可避免地对市场心理层面产生冲击。如果外资在短期内集中于股、债市场继续卖出资产,那么担忧情绪可能会进一步发酵,股、债、汇市场短期波动进一步加大的风险值得关注。

但放眼中长期,对于本轮中美利率倒挂,投资者不必过于担心,理由有以下2点:

1

中美利差倒挂持续性和影响力或并不强。

以史为鉴,2002年以来10年期中美利差共出现3次显著收窄甚至倒挂:

☞第一轮:10Y中美利差于2005年3月17日首次倒挂,2006年5月12日开始走阔;

☞第二轮:10Y中美利差于2008年9月19日首次倒挂,2008年11月13日开始走阔;

☞第三轮:10Y中美利差于2018年11月8日逼近(但未)倒挂随后开始走阔。

资料来源:wind、西部证券,数据截至2022.4.8

资料来源:wind、西部证券,数据截至2022.4.8由于前2次中美利差倒挂的成因与当前有较大差异,且当时中国金融市场开放程度低、与海外联动偏弱,因此仅有2018年存在一定借鉴意义。但值得注意的是,最近一轮中美利差倒挂持续期基本不满1个月。而且本轮中美利差的收窄其实自2020年底和2021年初就已经开始,可以看到对国内市场的影响有限。

根据西部证券复盘的历史数据,历次倒挂期A股和A债都呈现出一定规律:

各轮首次倒挂前后3个月,A股绝对跑输,成长跌幅显著、价值相对抗跌;一旦利差触及区间极小值,在极小值前后A股在所有大类资产中表现数一数二,但随后的市场风格则与经济政策及产业政策方向有关。

各轮中美利差首次倒挂前后3个月,A债在所有大类资产中表现出明显的相对收益。利差触及区间极小值前后国债表现并无显著规律,不过历史经验表明一旦中美利差倒挂结束、开始走阔,国内债市的资金外流压力也将缓解。且经验上,中美利差(逼近)倒挂后,中债仍可阶段性走牛。

2

国内货币政策“以我为主”,定力较强。

对于我国的权益资产来说,未来资产价格走势关键还是看国内经济增长的韧性和政府稳增长的政策力度。目前国内货币政策定力较强,坚持“以我为主“,国内货币政策宽松与财政发力的中期大方向不改。因此,即便央行选择不降息,还有降准和宽信用等数量型工具可以使用,待4、5月经济触底回升国内利率上行,中美利差或将重新走阔。

尤其对于4月11日A股大跌,不宜简化为中美利差倒挂所致。在金融市场对外开放加大后,资本流动对国内市场的影响加大,4月11日外资通过陆股通净流出57.62亿元,为连续4日净卖出,这固然加剧了A股调整,但也应看到,上海疫情及对周边城市的扩散、物流受阻、防疫形势不明朗等负面因素对于基本面和投资者预期的冲击,才是A股调整的核心原因。

后续,我们的关注重点应该放在政府关于国内货币政策的表态和美联储加息缩表的路径,这比关注中美利差“是否倒挂”这一静态状况更为重要。

✦

总而言之,利率的倒挂更多是中短期现象,只要我们对我国经济的长期增长潜力充满信心,眼下市场的下跌只是为我们心仪的优质资产再次释放了风险,正是我们拥抱长期投资机会的好时机。

待市场负面不确定因素褪去后,A股市场有望回归基本面和政策面,重回春暖花开时。

✦