《投资者网》谢莹洁

编辑 吴悦

近年来,“快养生”成为年轻人的新时尚,鲜炖营养食品深受追捧,其中颇具代表性的就是鲜炖燕窝。以此为主业的厦门燕之屋生物工程股份有限公司(下称“燕之屋”)打算乘胜追击,冲击资本市场成为“燕窝第一股”。

燕之屋成立于2014年10月,以研发、生产和销售常温即食燕窝、鲜炖燕窝和干燕窝为主。2021年上半年,燕之屋递表港交所无果而终;八个月之后转向A股,2021年年末向证监会递交了上市申请书,至今没有最新进度。

在提交招股书之前,燕之屋关联方成立多家经销商公司,并由燕之屋收购,关联交易比重因此大幅下滑;公司还在三年内分红五次,累计分红金额2.5亿元,致使账面资金下滑。此次IPO,燕之屋拟募资10亿元,投入于生态产业园建设项目等。

高额营销推高业绩

现代研究表明,燕窝主要成分为水分、脂质、唾液酸、蛋白质、氨基酸、碳水化合物等,并没有明确的特殊药用成分。而在目前燕窝行业品牌宣传中,燕窝所含的唾液酸成分,或具有特殊功效。

为了打造快养生概念,燕之屋每年将约三成的收入投入于广告营销。2018年至2021年6月(下称“报告期内”),公司销售费用达到2.3亿元、3.1亿元、3.2亿元和1.7亿元,分别占营业收入的32%、33%、25%和24%。

与此同时,燕之屋还采取了以价换量的营销方案。报告期内,即食燕窝碗燕的出厂单价从180.88元降至158.86元,鲜炖燕窝单价也从134.55元下降到了51.52元。

使用材料采购均价方面,碗燕产品从2018年的13元/克降至2021年上半年的11.31元/克。那么这是基于燕窝市场行情变动,还是公司下调了原料等级?

值得一提的是,公司前五大供应商中,“PT.ESTA INDONESIA”曾于2015年被处罚,因7.7千克白燕窝燕盏的亚硝酸盐超标。

采购均价下降后,燕之屋获利空间有所增加。以138g/碗的碗燕为例,其官方售价298元,其燕窝投料量为每份3.7g,成本约41.8元,与售价相差约七倍。

在诸多营销方案的助力下,2018年至2020年,燕窝产品的销量从522万碗增加到1527万碗。

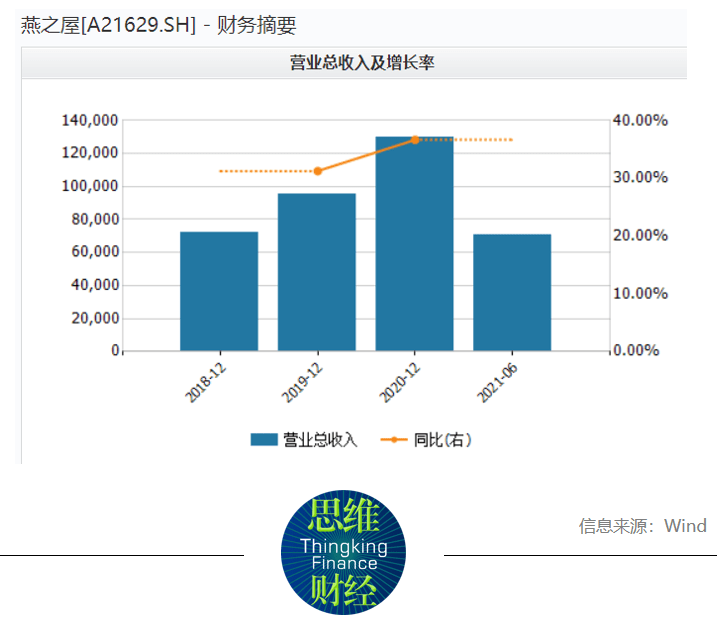

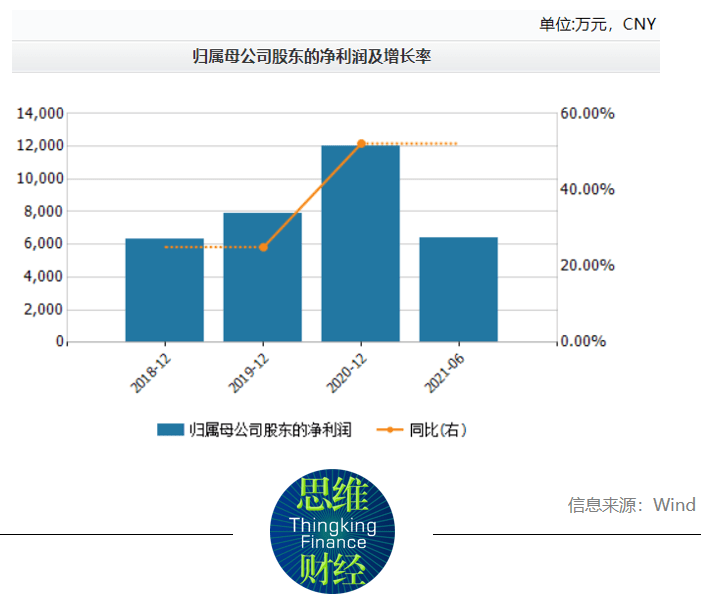

2018年至2021年上半年,燕之屋的营收达到7.2亿、9.4亿、12.9亿和7.07亿元,归母净利润为6329万、7910万、1.2亿和6368万元。

政府补助也贡献不菲,报告期内分别为315.5万元、1583.32万元、1702.2万元和172.86万元,占当期利润总额比例分别为4.2%、17.16%、10.8%和2%。

亟需建立品牌壁垒

随着“快养生”站上风口,巨头纷纷入局燕窝市场,如新零售巨头盒马鲜生,推出了滋补专卖店盒补补,主要产品正是燕盏和即食燕窝;知名中药品牌同仁堂也在布局燕窝饮品。

行业高竞争下,燕之屋的存货在报告期内大部分时间处于高位。报告期内,公司的存货账面价值分别为1.37亿元、9077.14万元、2.54亿元、2.5亿元,占流动资产比例45.2%、24.5%、45.4%、47%。

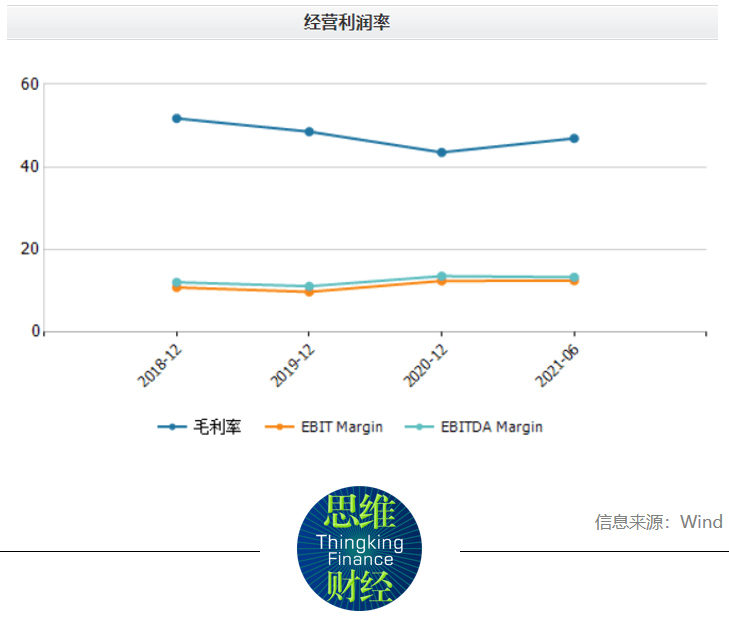

与之相对应的是毛利率,2020年公司毛利率降至43.53%,以往两年均在48%以上,2021年上半年已恢复至47%;而根据招股书,燕窝行业平均毛利率均超过50%。

公司表示,毛利率下滑主因是鲜炖燕窝生产厂商加强市场推广力度,在竞争压力加大的背景下,燕之屋开展促销活动适当降低线上产品销售价格所致。

这也从侧面印证,燕之屋亟需建立自身品牌壁垒。根据招股书表述,公司研发团队拥有核心期刊刊发的论文十几篇,拥有12项发明专利,6项实用新型专利及4项外观设计专利,获得如“2018-2019年度中国食品工业协会科学技术奖(特等奖)”等多项省市级奖项。

但事实上,燕之屋研发投入不高。从2018年到2021年6月,燕之屋研发费用分别为1305万元、1874万元、1766万元和956万元,在营收中占比从1.8%下滑至1.35%。

尽管燕之屋号称在燕窝产品的研发上有诸多新进展,但其养生保健功效并未得到官方肯定。根据国家市场监管总局网站,燕之屋加工燕窝的主体——厦门市燕之屋丝浓食品有限公司持有的是食品生产许可证,即公司生产所有的产品是罐头和饮料。

新产品方面,公司称研发了燕窝粽子与燕窝月饼。而根据招股书,后者是由第三方代工生产,第三方名为上海诀麒国际贸易有限公司,其主营业务是化妆品,拥有十几条化妆品相应的备案信息。

IPO前突击收购经销商公司

品牌壁垒的建立尚需时日,为了保障业绩,燕之屋与经销商进行深度捆绑。

招股书显示,2018年到2021年上半年,燕之屋向关联方销售金额分别为1.37亿元、1.68亿元、1.66亿元和1.07亿元,在营收中占比18.93%、17.65%、12.79%和15.18%。

招股书显示,公司前五大经销商中均存在大量关联方客户,以第二大客户中大百诚堂为例,后者实控人之一郑文滨同时是燕之屋的发起人;另一家经销商厦门金燕来,其实控人同样是燕之屋的发起人。

2018年至2020年,中大百诚堂销售额从5605万元增至6316.4万元,2021年上半年达到了4087万元。

燕之屋对此解释称,经销商看好公司未来的发展前景,通过投资燕之屋的方式与总部保持黏性和良好关系,深化合作;公司也绑定经销商的渠道,共同实现利益最大化。

在递交招股书前,燕之屋还进行了一系列并购。截至2021年上半年末,公司商誉的账面价值为6415.44万元,占归母股东权益的比例为23%。

2021年6月至9月,燕之屋收购了哈尔滨市金燕荟商贸有限责任公司、长春市金燕荟商贸有限责任公司、北京天飞燕商贸有限责任公司55%股权、太原市吉祥燕商贸有限公司55%股权。通过将新公司纳入合并范围,燕之屋关联交易比重得以降低。

企查查数据显示,上述企业注册时间基本在2021年3月至5月期间。北京天飞燕、长春金燕荟和哈尔滨金燕荟,分别承接原北京、长春、哈尔滨市场燕之屋产品的经销业务;太原吉祥燕承接了原太原市场燕之屋产品的经销业务。

不仅如此,从2019年到2021年10月,燕之屋进行了五次现金分红,分红总金额合计含税为2.5亿元。最后一次分红出现在2021年4月份,导致2021年上半年末货币资金较2020年末减少了19.7%至1.22亿元。

此次IPO,燕之屋计划募资10.2亿元,4.5亿元用于生态产业园建设项目;1.64亿元用于燕之屋研发中心升级建设项目;2.13亿元用于营销网络建设及品牌推广项目;1.9亿将用于补充流动资金。

燕之屋表示,随着公司募集资金投资项目的建成达产,公司产能将大幅增加,有助于满足公司业务增长的需求。(思维财经出品)■

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>