华宝证券研究报告

分析师:蔡梦苑 执业证书编号:S0890521120001

1. 一季度中国宏观经济运行背景

2021年底中央经济会议指出,我国经济发展面临需求收缩、供给冲击、预期转弱三重压力。2022年一季度以来,在地缘冲突爆发、逆全球化愈演愈烈、海外通胀压力不断增大以及国内新一轮疫情爆发的背景下,经济下行压力进一步扩大,宏观经济运行面临更严峻的挑战。虽然稳增长政策力度不断加大,但在疫情以及海外矛盾仍未有效缓解的情况下,效果仍不及预期。

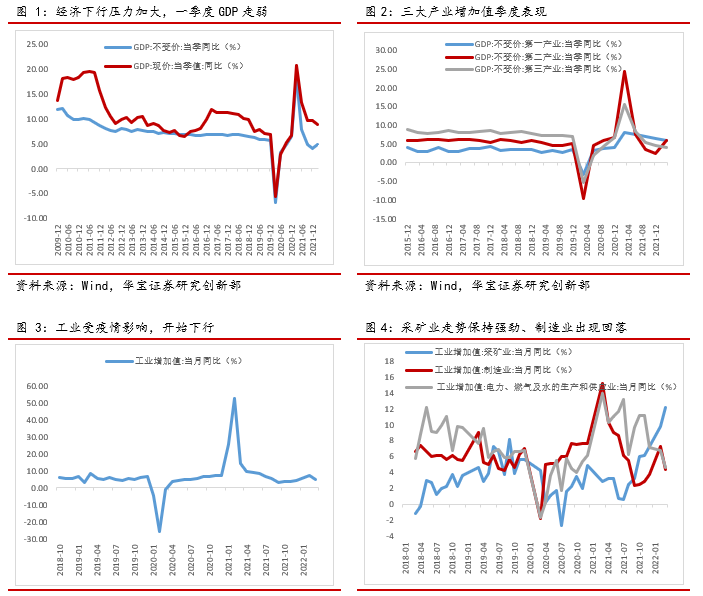

一季度GDP增速4.8%,比2021年四季度环比增长1.3%,但距离全年5.5%的目标仍有一定距离。目前的政策已经明确后续稳增长将持续发力,各项措施目前都在按照提前发力、精准施策。

近期,全国多地出现聚集性疫情,尤其是深圳、上海、吉林等城市受到疫情冲击较为严重,呈现辐射区域广、链条长的特点,经济下行压力进一步加大。在趋严的疫情防控措施下,封控管理区域开始停工停产,产业链供应链受阻,对于中下游工业生产造成一定影响。此外,旅游住宿、交通出行、餐饮娱乐等接触性聚集性消费活动受到限制,导致3月就业、收入、消费全面转弱。固定资产投资方面,3月仅有基建投资仍保持较好增长,房地产投资依旧偏弱,受到疫情冲击再次出现下行。

2. 中下游工业生产受疫情影响出现回落

3月份,全国规模以上工业增加值同比增长5.0%,比上月降低了2.5个百分点。从环比看,3月份,规模以上工业增加值比上月增长0.39%。一季度,规模以上工业增加值同比增长6.5%。

受到疫情多地散发影响,多数城市采取较为严格的防控措施。制造业受到一定的冲击,部分疫情严重城市出现减产停产现象,叠加上游商品价格持续走高,压降中游企业利润,制造业增长4.4%,较上月降低2.9个百分点。而在“保供稳价”政策下,加上大部分采矿业所在地区受疫情影响不大,3月份,上游采矿业增加值同比增长12.2%,保持上涨趋势。电力、热力、燃气及水生产和供应业同比增速4.6%。

受地缘冲突继续升级,多国对于俄罗斯制裁不断加码影响,煤炭、原油和天然气价格继续走高,规模以上工业主要能源产品生产保持增长趋势,但需求下滑背景下,进口下滑较为显著。3月份以来煤炭增产增供政策持续加力,主要产煤省区全力挖潜扩能增供,生产原煤3.96亿吨,同比增长14.8%,增速比1—2月份加快4.5个百分点,产能提升叠加需求下滑,煤炭进口大幅下降,3月进口煤炭1642万吨,同比下降39.9%,降幅比1—2月份扩大25.9个百分点。3月份,原油生产稳定增长,生产原油1771万吨,同比增长3.9%,增速比1—2月份回落0.7个百分点,进口原油降幅持续扩大,较1—2月份扩大9.1个百分点。天然气生产保持增长,3月共生产天然气197亿立方米,进口天然气798万吨,同比下降8.5%,降幅比1—2月份扩大4.7个百分点。电力生产基本平稳。3月份,发电量6702亿千瓦时,同比增长0.2%,增速比1—2月份放缓3.8个百分点。

由于国内疫情冲击以及海外冲突导致短期内需求下降,3月份出口出现小幅回落,但仍保持在高位。出口金额为17535亿元,增长12.9%,同比增速较上月回落0.7个百分点。部分产业链停产对出口的影响在3月的数据中还没有显著体现,但长期停产可能造成较深而广泛的外溢影响,如果4月复工复产的范围不够大,则4月可能会看到全年出口的提前走弱。

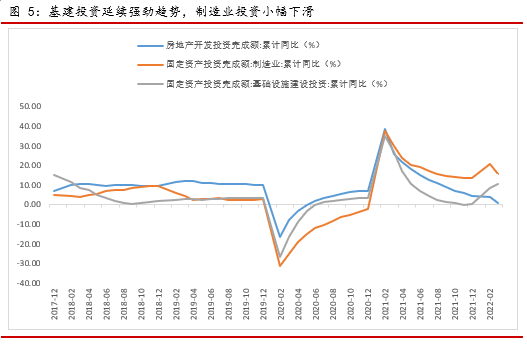

3. 基建投资保持强劲,制造业投资受疫情影响有所回落

2022年1—3月份,全国固定资产投资(不含农户)104872亿元,同比增长9.3%,较1-2月下降2.9个百分点。从环比看,3月份固定资产投资(不含农户)增长0.61%。分产业看,第一、二、三产业投资同比分别增长6.8%、16.1%、6.4%。分领域看,基建投资依旧保持强劲,制造业投资出现小幅下滑。

基建投资在稳增长政策推动下延续增长趋势。3月基础设施建设投资(不含电力、热力、燃气及水生产和供应业)同比增长8.5%,较1-2月增加0.4个百分点。交通运输仓储邮政业投资增速9.6%(前值10.5%),出现小幅下降。其中,道路运输业投资增长3.6%,铁路运输业投资下降2.9%。水利管理业投资增长10.0%,公共设施管理业投资增长8.1%。

在当前面临更为复杂严峻的国内外经济形势,经济下行压力进一步加大的时候,稳增长政策的力度在不断加强。而基建投资作为今年政策稳增长的主要抓手,对于基建的支撑也在不断增加。比如此前的国常会和国务院政策例行吹风会均强调要用好政府债券扩大有效投资,要推动专项债早发行、早使用,切实提高专项债券资金的使用效益,发挥政府债券对经济的拉动作用。

整体来看,专项债发行速度加快,截至1季度末,今年新增专项债累计发行约1.3万亿元,占提前下达额度的近90%,完成全年计划进度的36%。此外,项目储备也较为充足,在国务院政策例行吹风会上也表示今年各地方政府共储备了7.1万个项目。在政策大力支持下,基建将作为2022年稳增长的主要支持,预计后续基建投资将保持高位。

制造业投资受疫情反复、生产受阻影响出现回落。1-3月制造业投资同比增速为15.6%。较1-2月减少5.3个百分点。目前来看1-3月制造业投资仍保持在历史高位,主要是近年来国内政策支持制造业产业升级转型,高技术制造业投资维持快速增长趋势,对于制造业投资具有一定支撑作用。但考虑到此次上海疫情爆发,3月末上海及华东部分受到波及城市开始停产停工,导致企业生产受阻、供应链不畅的情况,预计会对制造业产生较大冲击,后续制造业投资或将进一步下滑。

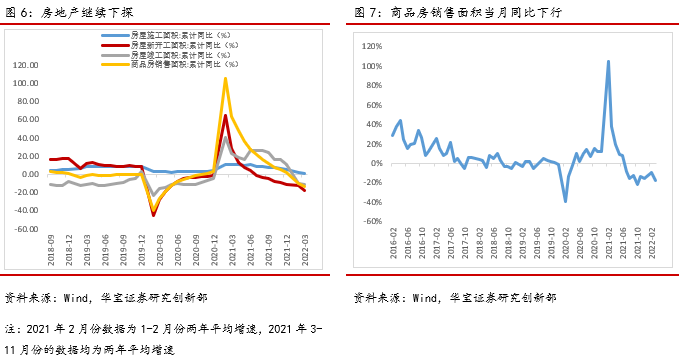

4. 房地产行业信心较弱,仍需等待

房地产投资表现依旧偏弱。1-3月,全国房地产开发投资2.78万亿元,同比增长0.7%,较1-2月降低3个百分点。房屋新开工面积、竣工面积同比增速均为负增长,且持续下行,虽然施工面积同比增速仍在正区间,但增速也出现回落。房屋新开工、竣工面积分别下降17.5%、11.5%,房屋施工面积增长1%,但较上月回落0.8个百分点。

土地购置面积继续大幅回落,较去年同期减少41%,使今年地产托底难度进一步加大。除地产本身的企业经营问题和居民信心不足造成的市场热度不高问题以外,3月地产链条整体还受到疫情的负面影响。房企投资意愿较弱,居民购房力度不强。3月销售面积和销售额降幅继续扩大分别同比下降17.7%、26.2%。

值得注意的是,今年以来地产政策放松力度持续加大,已有累计超70个城市放松地产政策。尤其是从3月开始,放松管控区域从三四线城市延伸至部分二线城市,并向一线外围扩展。但目前来看,购房政策放松对于提振居民信心以及购房意愿的提振效果相对有限,后续还需观察疫情是否有效控制以及居民对于经济修复的预期是否能提升。

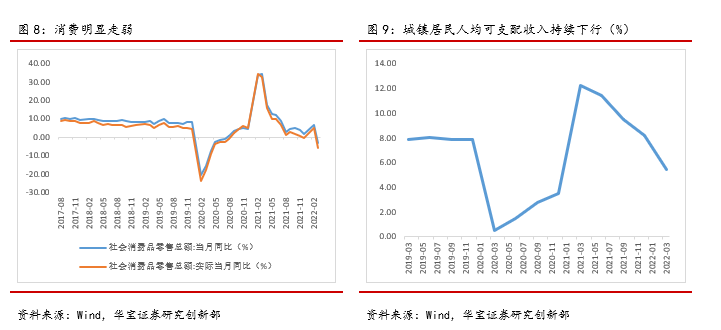

5. 疫情对消费拖累显著

3月份,社会消费品零售总额34233亿元,同比下降3.5%。其中,除汽车以外的消费品零售额30560亿元,下降3.0%。

3月疫情对消费的拖累较为显著。此轮疫情呈点多、面广、频发的特点,除了限制居民出行、线下消费外,还对居民的就业和收入造成了一定的冲击。3月社会消费品零售总额中餐饮消费的增速为-16.4%,显著低于商品零售的-2.1%。从2021年3季度开始,居民可支配收入增速就出现下行。

3月城镇调查失业率和31个大城市调查失业率显著增加,分别从上月的5.5%和5.4%上升到5.8%和6%,基本达到2020年初以来的最差情况。外来户籍人口和16-24岁人口的失业率较高,大学生就业成为保就业的压力点。此轮疫情主要集中在深圳、上海等外来人口较多的省份,且对服务性行业冲击性较大,对外来户籍人口就业造成冲击。随着疫情对经济的拖累持续时间逐步增加,对就业和收入的负面影响或将进一步扩大。

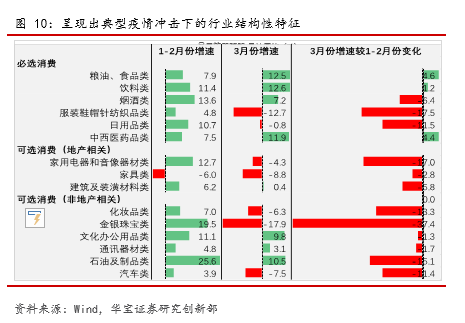

从行业方面来看,呈现出典型收入下降和居家条件下的行业结构性特征:

1、3月必选消费的表现明显好于可选消费,在疫情防控趋严的情况下,多数居民选择开始屯粮,所以3月粮油食品、饮料表现亮眼,增速分别为12.5%、12.6%;

2、与疫情相关的可选消费包括药品、办公用品、通讯器材等也均为正增长。

3、由于线下出行受到限制,社交方面支出也有所减少,3月服装、鞋帽、针纺织品类以及化妆品类的支出同比回落12.7%和6.3%。

此外,石油及制品仍保持较高增速(10.5%),主要是由于国际油价居高不下,导致相关消费的金额维持较高增速,为价格因素的支撑。

6. 总结:不确定性因素对经济冲击较大,后续仍需关注稳增长

随着疫情爆发时间不断加长,地点不断增加,经济受到疫情冲击影响愈发严重,加大了经济下行压力。截至目前为止,疫情仍未出行明显好转,每日新增人数(包含无症状感染者)依旧维持在2万人以上,成为后续经济发展中较大不确定性因素。为保证产业链正常运转,上海部分工业企业于18日逐步复工复产,后续复工复产是否顺利、疫情的变化以及政策的动向,都是需要重点观察的。

房地产依旧为主要拖累项,在企业和居民意愿双弱的情况下,叠加疫情扰动、和部分银行对房企违约的担忧,造成房地产难以回温,政策效果不明显的局面,对今年经济增速目标构成压力。

此外,海外的局势也对国内经济存在一定扰动,包括俄乌局势的后续发展,如果一直无法缓和,大宗商品价格将维持高位,将进一步向中下游传导,造成中下游企业利润继续压降。如果疫情对生产生活的负面影响持续,需求的压制可减缓价格传导速度并维持通胀稳定,但缩量需求对经济的拖累将会更加严重。如果疫情逐步好转经济增速恢复,那么价格传导速度会提升,企业利润挤压下阻碍投资能力。

后续仍需关注政策发力情况。在上周的国常会中提出了“要把稳增长放在更加突出的位置,切实稳住宏观经济大盘”,“要部署促进消费的政策举措,助力稳定经济基本盘和保障改善民生;决定进一步加大出口退税等政策支持力度,促进外贸平稳发展;确定加大金融支持实体经济的措施,引导降低市场主体融资成本。”等,二季度稳增长政策将进一步发力。