银行股研究中的“减法思维”(少数派投资)

原创王煜东 来源:少数派投资

在《我们为什么看好银行股》上、下两篇中,我们分享了对银行股研究的方法与逻辑,并对已有跟踪进行了整理。

银行是百业之母,涉及社会经济的方方面面,关联的变量更是错综复杂:宏观经济的潮起潮落、信贷的增速与结构、监管的约束与指导、企业的扩张意愿与还款能力、政策指引下存贷利率的震荡波动、不良周期的演绎进程、传统业务升级转型等等。

我们常常看到这样的质疑:经济下行期银行不可能有机会,降息环境息差会收窄,信贷投放偏慢资产端扩张会不及预期、监管要求让利银行业绩会承压、疫情冲击资产质量将变差、房地产调控银行会暴雷……

然而,现实数据却是:20年年中以来,越来越多的银行净利润增速稳步提升、迎来ROE拐点,并伴随资产质量的改善、拨备覆盖率的提升。原因何在?

上述质疑只是停留在似是而非的相关层面,却无视了影响银行业绩的主要矛盾。

研究问题,并不是纳入越多的变量,预测效果就会更好。倘若一个要素的影响比其他因素大几个量级,那么事态的演绎往往只是由此决定。

在此过程中,“减法思维”至关重要:

始终抓住问题演进的核心驱动力,不断滤掉多数人觉着重要、实际却似是而非、缺乏可把握性的噪音,才有可能形成明确的预判,进而接受未来的检验。

当前时点,我们认为,银行股所处的不良周期阶段是影响业绩的主因:

历史上,监管控制了中国银行业不良出清的节奏,将存量问题资产腾挪到后面逐步消化,避免了类似海外银行的业绩大起大落,但也在近些年来压制了银行真实利润的释放(要用很大一部分当期利润处置历史遗留问题),并在十年维度形成了银行盈利能力持续向下的市场预期,从而给到了一个远低于净资产的破产估值。

20年年中以来,由于监管指导,越来越多的银行的处置力度及拨备计提被逼出历史极值,已经步入不良出清阶段,迎来了净利润增长的持续回升。

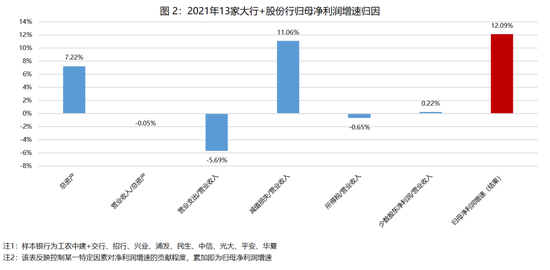

基于财务勾稽关系,我们将银行归母净利润增长拆分为图1中的6部分,其中较重要的是:

①总资产增速(信贷投放力度)

②营收/总资产(主要反映息差、同时剔除了净利息收入确认口径调整的影响)

③营业支出/营业收入(反映业务支出、一般较稳定,21年有一定的补提)

④减值损失/营收(反映当期拨备计提对利润影响,是最关键的变量)

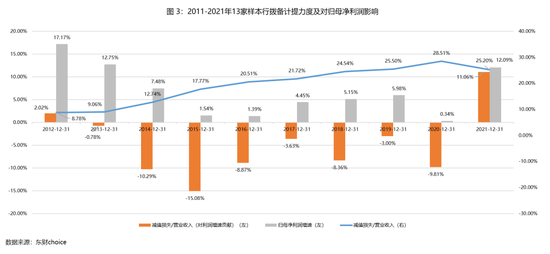

从图2可以看到,2012年后13家样本行减值损失/营收的比例逐年攀升,每年压制净利润增速近10个百分点,即便该因素走平、银行利润增长都会多出一大块,更何况随着不良出清、减值损失/营收趋势向下,该因素反而会构成正向的推动。

如图1所示,2021年后,情况已经开始逆转,减值损失/营收正向贡献了11.06%、构成了归母净利润增长的主力。减值损失/营收仍高达25.2%、未来持续向下所带来的反哺空间仍然很大。

“减法思维”下,我们绕开了绝大多数具有争议、难以研究清楚的问题:经济预测、利率走势、管理层优秀与否、表外业务发展前景、银行真实不良率等等。

我们不是为了简单而简单,而是从影响量级层面的进行权衡取舍。只基于不良周期影响银行业绩的解释,我们可以得到4个推论:

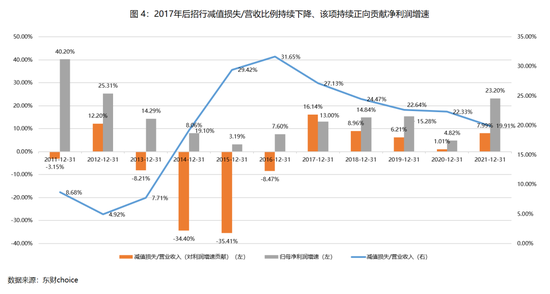

①招行不是特例,越来越多的银行会表现出类似于招行17年后的业绩特征:利润两位数增长,并伴随不良率下降、拨备覆盖率提升(不良周期的共性使然)

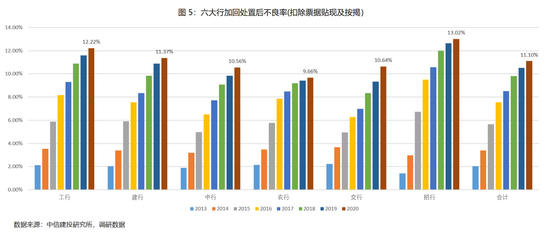

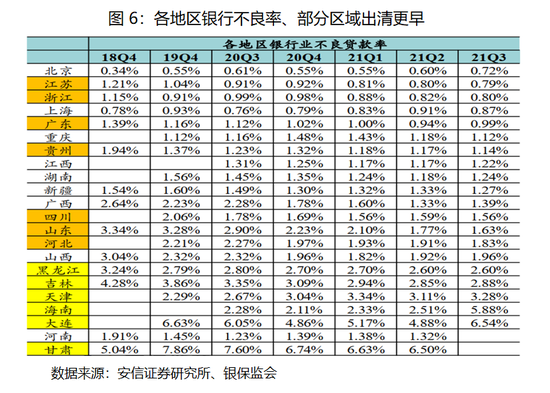

②尽管存在疫情冲击及地产调控的扰动,银行资产质量仍会持续改善(历史上存量包袱的量级远远大于可见的增量。图5反映六大行加回已处置部分后不良率、与报表口径不良率的差异是已处置掉的历史包袱,表观不良率只是冰山一角)

③部分区域性银行不良出清更快、业绩回升更早(不同区域银行不良压力及出清节奏不同,贷款集中在特定地区,存量包袱更轻、更早压降)

④不良周期决定业绩释放能力,资本金补充诉求构成释放意愿,二者共振会带来持续的超预期业绩兑现。

上述预判所依赖的假设很少,只要银行维持正常经营、不出现量级超过不良周期影响的重大变化,净利润增长就会如期兑现,属于较为“皮实”的逻辑,正逐步得到财报数据的验证。

从一季度情况看,一大批银行利润增速保持了两位数以上,上市银行Q1净利润增速的均值为15.28%,并伴随着不良率下降、拨备覆盖率提升,其中,部分有融资诉求的区域性银行利润增速近30%。

简单基于已有业绩外推未来意义有限,但在不良周期框架下,伴随问题资产出清带来的利润改善具有很好的持续性,净利润持续性回升是一家银行步入良性循环的重要信号。

有意思的一点在于,中国特色的银行不良周期影响在历史上不可比,在海外同业中也不可比:

①历史不可比:中国的银行不良周期以10年为维度,而多数银行上市时间较晚,如图2所示,2012年以来一直处于拨备计提力度持续向上的阶段(其实却是个周期性变量);图3中以招行为代表的率先出清的银行,则被多数人认为是特例。

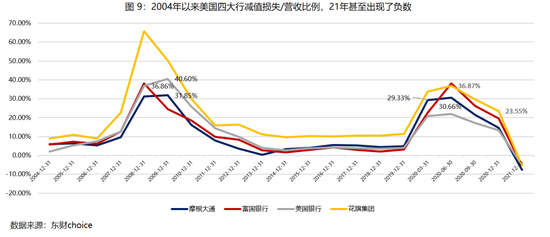

②海外不可比:主要是国内外监管约束的不同,以美国为例,03年以来经历了几轮不良周期、都是大起大落、快速消化,并带来业绩大幅波动,并不存在类似中国银行业的腾挪消化、拖累后期业绩的问题。

历史、海外两个维度的不可比,导致了不良周期影响银行业绩的逻辑尚未被市场充分认知与恰当演绎,这也带来了股价相对滞后的反应,比如去年业绩的高增会被简单解释为低基数,这需要持续的业绩兑现来改变,我们看好银行股的投资机遇。