分析师:胡鸿宇

执业证书编号:S0890521090003

1. 周观点:锂精矿价格有望补涨看好产业链利润继续上移,疫情+供应链影响新能源车销量4月承压

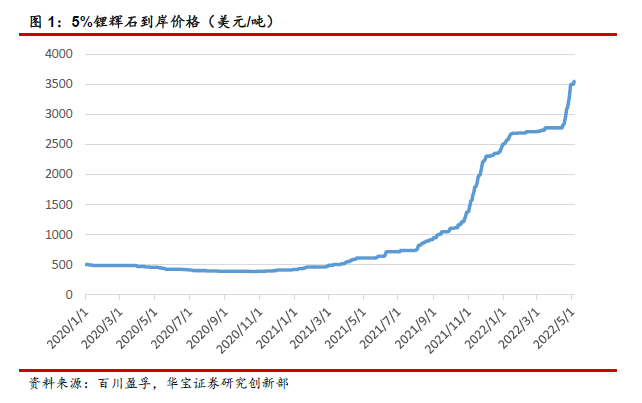

1.1.Pilbara拍卖助推锂矿价格中枢继续上移,产业链利润有望继续回流资源端

Pilbara4月底完成第四轮锂精矿拍卖,价格高达5650美元/吨。4月27日下午4点,澳洲锂矿公司Pilbara在BMX平台进行了今年第一次锂辉石精矿拍卖,总体锂辉石的拍卖规模为5千吨,低于此前三轮拍卖会规模,品味依旧是5.5%,最后的拍卖价格显示为5650美元/吨,继续创历史新高,远超目前锂精矿3200美元/吨左右的主流价格,与去年最后一轮锂精矿拍卖价格2350美元/吨相比涨幅高达140%。

拍卖价格对应碳酸锂成本达40万元/吨,拍卖规模小于前三次散单供应潜力尽出,有望助推锂价中枢上移看好产业链利润继续回流资源端。本次拍卖价格根据5.5%品位进行计算,考虑汇率、加工费用和运费、税费影响对应碳酸锂成本达到40万元/吨,由于其6月发货预计7月到岗,现阶段电池级碳酸锂价格虽然从高点回落至41万元/吨,考虑到上海疫情已得到初步控制新能源车产业链逐步复苏下,将助推锂价在中短期内继续维持高位并有望回升。此外我们注意到本次拍卖规模仅有5000吨,相比较前三次的8000-10000吨出现较大的下滑,我们认为在供需匹配的周期错配未发生反转下锂精矿散单供应将持续紧缺,西澳锂矿Q1因疫情和人工产量环比基本上持平,增量仅有Wodgina将停产前的2.2万吨库存锂精矿拿出销售,我们预计Q2开始锂精矿长协价格环比继续大幅上涨,看好产业链利润继续回流资源端。

1.2.疫情+供应链影响新能源车销量4月承压,看好6月后销量重回高增长

疫情+供应链影响新能源车销量4月承压。部分造车新势力和传统车企公布了4月新能源车销量数据,其中造车新势力蔚来、小鹏、理想、哪吒、零跑分别交付5074、9002、4167、8813、9087辆,同环比分别为-29%/-49%、75%/-42%、-25/-62%、120%/-27%、228%/-10%;传统车企中比亚迪、广汽埃安销量分别为105045、10212辆,同环比分别为313%/2%、23%/-50%。我们认为在4月上海整体封控,且4月19日开始逐步复工复产的情况下,部分出现停产的车企(蔚来)环比下滑50%,供应链受损减产的车企(小鹏、哪吒)环比下滑在25-40%区间整体符合预期;而理想环比大幅下滑60%除了供应链受损外,其单一车型面临多款SUV竞争也是4月销量遭遇滑铁卢的重要原因;比亚迪则逐步从3月深圳疫情影响走出,4月销量环比微增长2%,超出市场预期。

短期内新能源乘用车消费结构依旧以家庭刚需为主,疫情影响消除后销量有望在6月重回高增长。4月虽然新能源车企整体销量环比出现一定程度下滑,但是主打A00级城市微型代步需求的零跑和逐步完善各类车型需求主打20万级别家庭刚需的比亚迪销量依旧超预期,整体看新能源车市不会因为供应链和疫情影响而出现需求的中期下滑,随着上海复工逐步推进和物流的复苏,看好进入6月后新能源车产业链和车市将恢复至高增长态势。

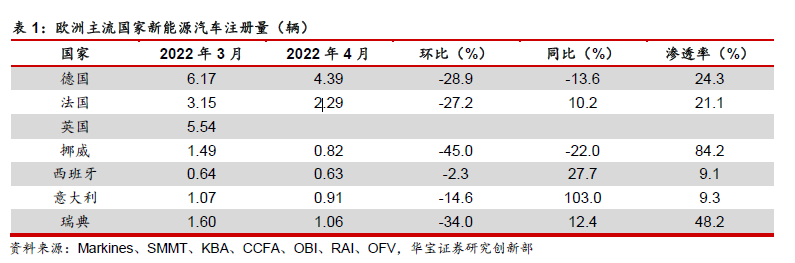

宏观环境疲软欧洲六国新能源车销量环比下滑28.5%。欧洲六国发布的新能源车销量数据看,6国销量合计10.09万辆,同环比-15.7%/-28.5%,除了欧洲因通胀压力面临经济增长疲软带来的居民消费意愿减弱外,因俄乌冲突和上海疫情导致的芯片等关键零部件和特斯拉的出口均面临较大的下滑而影响到欧洲4月的新能源车销量,以特斯拉为例德国当月订单将延长6-8个月交付,随着产业链和物流逐步回暖,欧洲销量将有望反弹,不过宏观经济压力和欧洲主流经济体新能源车渗透率20%的瓶颈线仍将是制约欧洲22年销量继续高增长的重要因素。

2. 数据跟踪

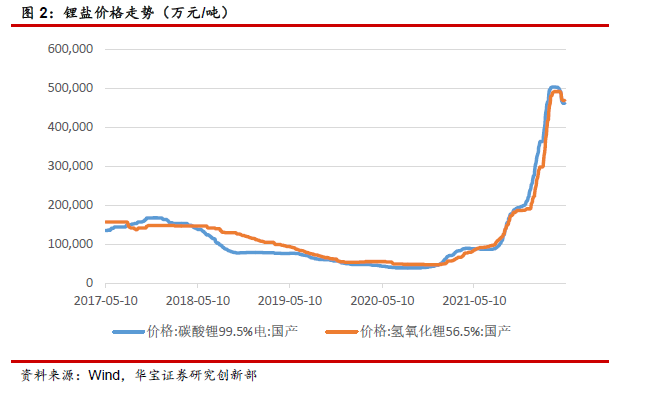

2.1. 原材料:Pilbara拍卖价格助推锂矿继续上涨,产业链开工影响锂盐价格维稳

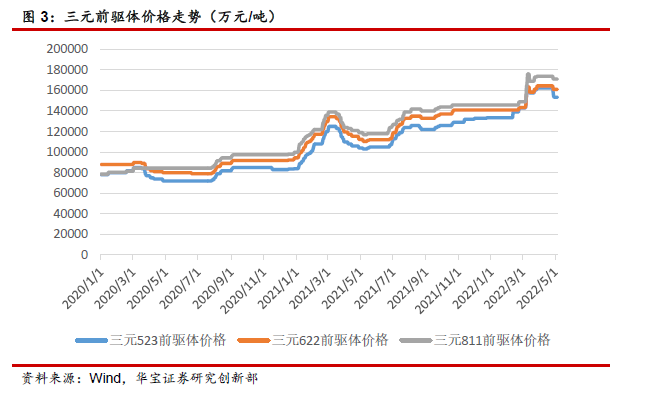

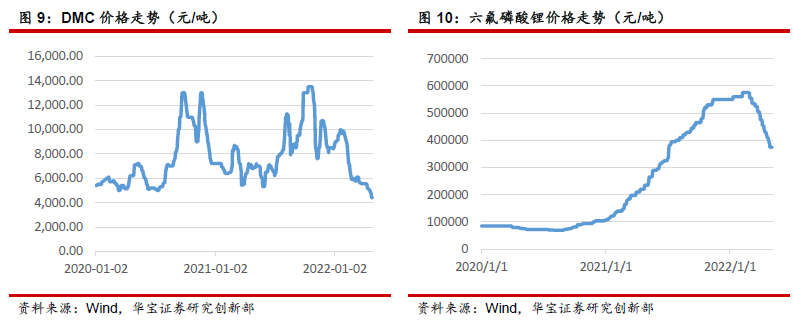

2.2. 前驱体:成本持稳叠加疫情影响下游需求,整体成交和价格或短期承压

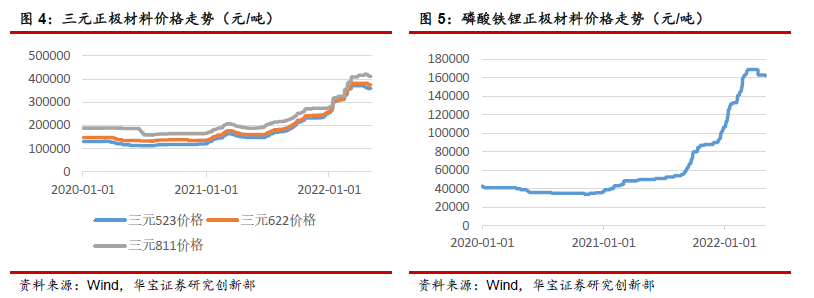

2.3. 电池正极:原材料成本降低三元价格出现回落,长单执行铁锂价格继续维稳

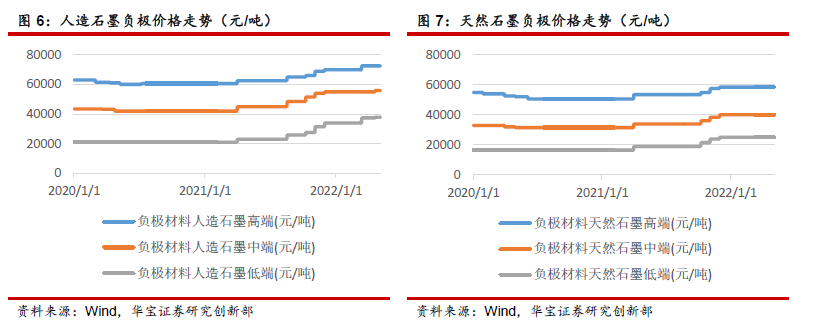

2.4. 电池负极:石墨化供给偏紧负极价格依旧坚挺

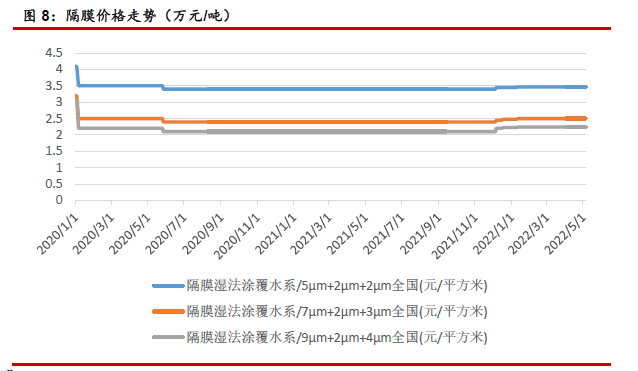

2.5. 隔膜:价格保持稳定

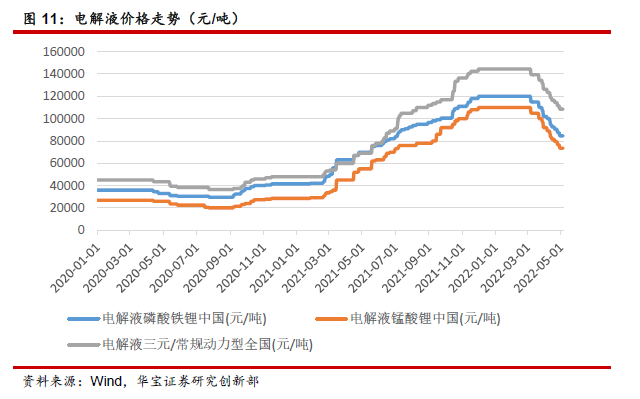

2.6. 电解液:原材料价格回落+供给缓解,价格逐步下行

3. 投资建议

新能源车行业高景气度下电池厂商产能持续扩张带来锂电产业链的增长机会。随着主流电池厂商(宁德时代、LG、国轩高科、亿纬锂能)的产能扩张,对于中游电池材料的需求和订单锁定也是日益重要,从宁德时代和天赐材料签订电解液大单锁定其55%的产能就可以看出,下游需求的推动也带动了中游电池材料厂商订单需求的旺盛,可以关注技术壁垒较低的电解液和隔膜领域中成本和规模经济优势明显并上下游一体化布局的龙头厂商,关注正极材料中高镍三元技术布局较深和海外业务扩张优势明显的龙头正极材料厂商。

新增供给和下游高增长需求的不匹配周期下下关注成本和资源优势明显上游锂矿开采企业。我们预计锂资源市场行情持续走强,本轮供给需求的错配周期将超出预期,锂精矿和碳酸锂价格有望维持高位,在海外新增供给推进进度不及预期的情况下,因此我们更应关注在开采成本较低,拥有锂矿资源优质的相关上市公司,他们在价格上行中凭借较低的成本能获得更高的毛利,业绩弹性因此相对较大;此外国内相关资源上市公司通过锂矿开采到锂盐生产销售一体化布局,随着新能源车市场持续向好,终端需求车企寻求向上延伸直接和锂盐厂商签订供货协议来降低产业链成本,相关一体化布局的上市公司凭借价格优势有望持续拓展市场份额。