热点栏目

热点栏目 记者 | 张艺

搭上装修装饰板块炒作之风,洪涛股份(002325.SZ)5月12日一举涨停。但这家公司是该板块的优质标的吗?

洪涛股份正被卷入子公司跨考教育学员退款退费难风波。涨停当日,公司还收到深交所年报问询函,营收持续下滑、毛利率连续五年下滑、应收账款高企、重点工程回款、商誉减值等事项被重点关注。

持续经营能力被质疑,流动性风险激增,回款难,子公司成“老赖”……多重隐雷正浮现,显然,洪涛股份并非装修装饰板块的最佳选择。

一问业绩:营业收入连降,还会降吗?

洪涛股份是一家设计装饰公司,主要承接剧院会场、图书馆、酒店、写字楼等公共装饰工程的设计及施工,建筑装饰业务常年营收占比九成左右。在公告中,洪涛股份称其有着“大堂王”、“大剧院专业户”、“国宾馆专业户”之称,并被业界誉为中国建筑装饰行业品牌发展的鼻祖。

尽管有着诸多美誉加持,但这家装饰公司近年的日子十分不好过。

从财务数据来看,洪涛股份营业收入持续下滑,2019年至2021年营业收入分别为40.31亿元、35.69亿元和25.91亿元,2022年一季度营业收入4.57亿元,再降超40%。

与此同时,洪涛股份近两年出现持续亏损,2020年和2021年归属于上市公司股东的净利润分别为-3.50亿元和-2.20亿元,今年一季度再亏损0.80亿元。

如果说,近两年洪涛股份业绩下滑与新冠疫情相关,那么2018年出现4.22亿元巨亏,说明其业绩衰退早有预兆。

深交所要求洪涛股份说明近三年来公司营业收入持续下滑的原因及合理性,是否影响公司持续经营能力、是否存在营业收入继续下滑的风险。

这种担忧不无道理。在洪涛股份5月11日下午的业绩说明会上,公司透露,2022年一季度新签订单金额为 2.74亿元,中标未签订单金额为1.02亿元。

单季新增订单3.76亿元,为去年全年营收的不到15%,是2019年和2020年营收的一成左右。而今年一季度的新增订单将体现在往后的业绩上。

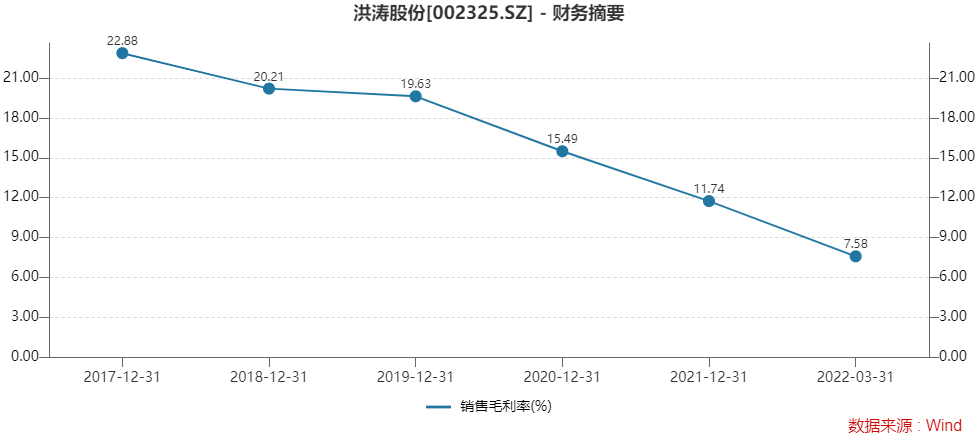

毛利率方面,洪涛股份已出现连续五年下滑,由2017年的22.88%降至2021年的11.74%,2022年进一步跌破两位数大关,销售毛利率仅有7.58%。深交所要求其说明毛利率持续下降的原因及合理性,该趋势是否具有持续性。

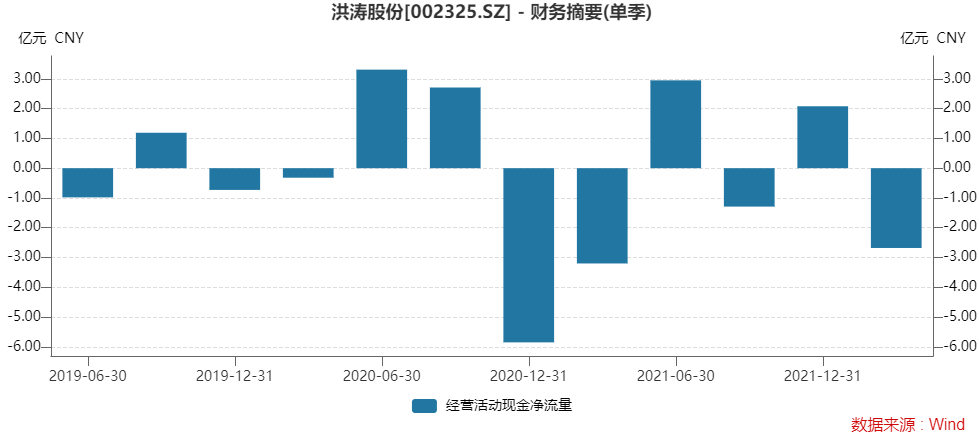

此外,洪涛股份季度现金流量净额大幅波动,时正时负。去年第一季度至第四季度经营活动产生的现金流量净额分别为-3.20亿元、2.95亿元、-1.29亿元、2.08亿元。但从近几年数据来看,并无明显的季度规律,每个季度均有亏有盈。如此波动的原因未明。

二问流动性:洪涛转债有违约风险吗?

洪涛股份流动性风险正加剧。公司货币资金余额由2020年底的13.06亿元大降至2021年末的5.54亿元,权利受限资产共计13.44亿元。同时,短期借款高达15.88亿元。货币资金依然无法覆盖短期借款。

值得注意的是,洪涛股份一年内到期非流动负债13.56亿元,其中有10.66亿元可转债2022年7月到期兑付。

洪涛转债2016年7月27日成功发行,初始转股价格是10.28元/股。随着股价的下滑,转股价格相应下修,12次下修后,转股价格已调整至2.31元/股。

在5月13日涨停前,洪涛股份股价已连续多日低于转股价格,涨停后的最新收盘价为2.40元/股。

业绩说明会上,投资者问及洪涛转债是否有违约风险,是否触发强赎条件,会否再次下修转股价。

问询函中,深交所要求洪涛股份详细说明各项权利受限资产的情况,并核查是否存在银行账户被冻结情况。同时说明针对短期借款及可转换公司债券的偿债计划,公司是否存在流动性风险。

三问应收账款:应收账款高出净资产,合理吗?

洪涛股份常年应收账款高居不下。2017年末至2019年末,其应收账款余额均超过50亿元,到2020年末降至25.11亿元,2021年末达28.12亿元。

洪涛股份近两年虽应收账款余额大降,但与营收规模相比,依然是笔巨大的数目。2021年应收账款余额较当年的营业收入还多出2个亿,占总资产比例为30.81%,占净资产比例为104.23%。

洪涛股份当期按组合计提坏账准备1.29亿元。值得注意的是,其中按单项计提坏账准备1,124.32万元,计提比例为100%。对此,深交所要求洪涛股份说明,这笔账目形成原因,是否关联方,“预计无法收回”的判断依据,是否存在向不具备支付能力的客户销售的情形。

报告期,洪涛股份账龄1年以内12.46亿元,3年以上的16.70亿元,一年以上账龄的应收账款占比66.37%,尤其是3年以上应收账款占比45.07%。

深交所要求洪涛股份说明,应收账款账龄较长的原因及合理性,以前年度坏账准备计提是否充分。

此外,深交所还关注到洪涛股份是否存在关联交易非关联化情形。深交所要求其说明是否存在客户、供应商为同一方或存在关联关系的情形,公司与前五名供应商、前五名客户及其最终销售客户之间是否存在关联关系及其他业务往来,前五名供应商、客户是否与公司控股股东及其关联方存在业务往来或大额资金往来。

四问奇葩项目:柬埔寨十年烂尾楼盘活了吗?

在洪涛股份巨量的应收账款中,有一笔近7亿元的应收账来自柬埔寨地标性建筑——金边金塔42项目(下称金塔42项目)。

2017年11月,洪涛股份在柬埔寨金边与永旺(柬埔寨)有限公(下称永旺柬埔寨)和伟民建筑工程有限公司(下称伟民建筑)签订了金塔42项目合同,合同金额1.27亿美元,工期24个月。

金塔42项目大有来头,其位于金边市最繁华的市中心,是当地最先开发的高楼项目,2008年开工,但先后推迟三次。历经10年沧桑,2018年洪涛股份介入重启工程。

洪涛股份董事长刘年新2018年1月在金塔42项目开工仪式上致辞

开工之日,柬埔寨时任多位官员到场。洪涛股份董事长刘年新踌躇满志,称有能力、有信心,让金塔42项目在2019年底披上金碧辉煌的新装。

洪涛股份对金塔42项目寄予厚望,这被视为开拓海外市场的标志性项目,并以此培育海外市场成为公司业务的增长点。然而,事与愿违,项目成了烫手山芋,反而带来了大量应收账款和重大诉讼。

头一年工程进展较快,2019年1月金塔42项目便已封顶,进入装饰施工阶段。但此后进展寥寥,本两年的工期时至今日仍未完工。

重点是,项目不仅旷日持久,且分文未收回。而且全部收入,洪涛股份均在当期进行了确认。

2018年年报显示,当期确认收入4664.78万元,回款0,全部计应收账款。2019年,工程进度76.37%,当期确认收入2.92亿元,回款0,应收账款余额6.50亿元。2020年,项目已完工80%,当期确认收入0,回款0,应收账款余额6.81亿元。2021年年报显示,金塔42项目工程进度仍只有82.73%,当期确认收入1950.63万元,回款0,应收账款余额上升至6.84亿元。

去年年中,洪涛股份子公司就此提出仲裁请求,要求永旺柬埔寨及其股东支付部分工程款等本息5203.27万美元(约合人民币3.37亿元)及待确定工程款。

仲裁进在进行中,但大概率结果不妙。不仅施工款未收回,连洪涛股份签合同时交付的500万美元的工程定金也未返还。

深交所要求洪涛股份说明,仲裁事项对本期利润或期后利润的影响,未来收回项目工程款的可行性。同时,相关收入的确认是否符合《企业会计准则》的规定。

根据此前合同的付款方式,永旺柬埔寨每月应向承包商支付经审核完成的上月已完工程量90%工程进度款。

若照合同规定,按月支付,洪涛股份也不致深陷至此。

项目目前仍未完工。年报称,近期柬埔寨当地疫情严重,项目只维持一小部分工作在进行,整体工期不能达到预期进展。

此外,洪涛股份未达披露标准的其他诉讼和仲裁汇总涉案金额共计13.72亿元。深交所要求其补充披露公司相关诉讼、仲裁的具体情况,预计负债的计提是否谨慎、合规。

五问教育业务:退款退费难属实吗?

洪涛股份本主营只有装修装饰一项,2015年通过并购进入了教育行业。如今这起并购也让洪涛股份麻烦缠身。

一来形成大额商誉,业绩变脸后,拖累上市公司整体业绩;二来卷入学费退款退费纠纷。

2015年3月,洪涛股份以2.35亿元收购北京尚学跨考教育科技有限公司(下称尚学跨考)70%股权。尚学跨考净资产-353.8万元,因此,因这笔收购而新增商誉2.39亿元。

交易对手承诺尚学跨考2015年-2017年净利润不低于3,500万元、4,600万元、6,000元万。实际净利润为1,729.67万元、4,627.50万元和4,689.56万元。三年利润承诺,两年未完成。

业绩承诺期过后,尚学跨考业绩更是江河日下。2018年-2021年,其净利润分别为1,185.17万元、1,324.96万元、-3,043.34万元和-1,384.24万元。

因尚学跨考经营业绩下滑,洪涛股份2020年及2021年对其计提商誉减值准备5,729.78万元、3,516.07万元。

深交所要求,洪涛股份说明前年对尚学跨考进行商誉减值的测试过程及商誉减值损失的确认方法,并说明尚学跨考的核心业务、经营环境、主要指标是否发生重大不利变化,业绩是否存在持续下滑的风险。

不仅商誉减值,信誉也同样减值。尚学跨考已被法院列为“老赖”。

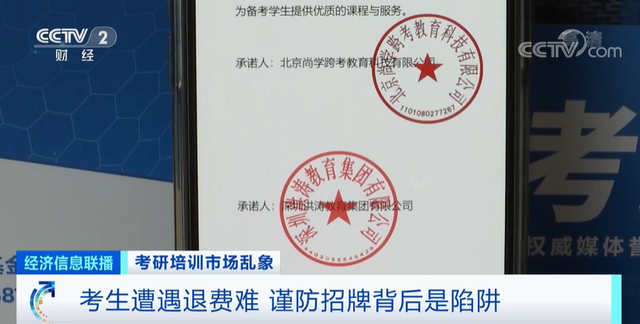

今年4月,央视曝光了天价考研“保过班”乱象,其中提到“考生遭遇退费难”问题时,直指尚学跨考。

在黑猫投诉【投诉入口】平台上,有关考研保过班无法退费的投诉有几百条,跨考教育仅在长春一地就有100多名考生投诉。维权群中,退费拖延最长的已经有一年多。

北京跨考教育相关负责人称,公司目前遇到了现金流紧张的困难。

针对尚学跨考关联公司跨考教育存在学员投诉退款退费难的情况,深交所也问询,要求洪涛股份核实并说明媒体报道是否属实,如属实,请说明该子公司经营是否合规,是否存在纠纷或潜在纠纷,是否存在法律风险。

天眼查APP显示,尚学跨考今年新增多项高风险信息。今年3月,尚学跨考被北京市海淀区人民法院认定为失信被执行人;今年以来,尚学跨考先后3次被法院强制执行,执行总金额21.80万元;公司还存在多个终本案件信息、限制消费令,未履行金额共15万余元。

财务总监频繁更换

此外,年报洪涛股份关联方应收应付款项中,存在对子公司股东张爱志其他应收款7,391.92万元。深交所要求核查公司是否存在非经营性资金占用或违规财务资助的情形。

值得注意的是,洪涛股份高管变动频繁,尤其是财务总监一职。

在2019年至今的不到三年时间里,洪涛股份已经历五任财务总监。2019年9月原财务总监宋华卸任;第二任刘永青任职一年有余便于2020年12月去职;第三任李中才接任后于2021年5月去职,任期不到半年;第四任唐世华任期更短,2021年5月28日-8月6日,不足三个月;随后李中才再次上任财务总监一职。

另,洪涛股份也是“独董离职潮”上市公司中的一员。2022年1月公司公告,独董梁侠辞任独立董事、审计委员会主任委员及其他相关职务。梁侠为洪涛股份独董中的会计专业人士,曾任深圳华宝集团审计部长、财务部长,深信泰丰集团总会计师,中央财经大学会计学院会计学硕士客座导师。

财务总监变更频繁,独董中会计行业资深人士主动离职,洪涛股份隐雷何时引爆?

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>