市场回顾

本周(5/9-5/13)A股持续反弹,不惧外盘干扰,走出了难得的独立反弹行情。

周一,上证指数全天围绕3000点整理,题材炒作多点开花。两市成交量缩至6700亿元,为近13个月最低。上证指数收盘站上3000点心理关口。科创50延续上周反弹趋势。

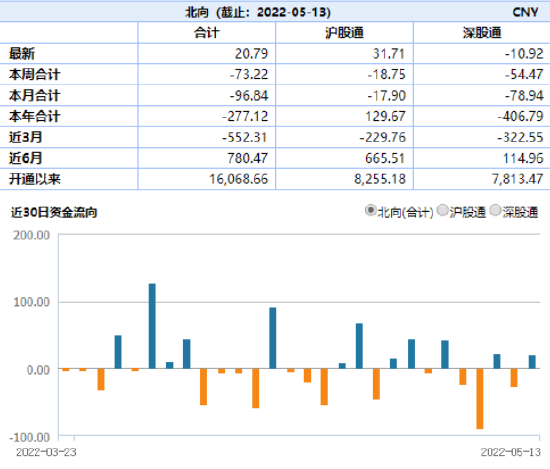

周二,沪深股指早盘大幅低开后奋力反扑,上证收报3035.84点,再次站上3000点心理关口,对投资人信心起到提振。北向资金假期归来后交易与指数出现背离,全天单边净卖出89.26亿元。港股大幅低开后盘初下探,恒生指数探底回升收跌1.84%,恒生科技指数跌3.22%。科技、能源、地产股跌幅居前,消费股逆市走强。

周三,沪深股指走出反弹冲高回落行情。早盘两市延续前日反弹趋势,热门赛道争先恐后走升。盘面上,动力电池、汽车、半导体、“宁组合”涨幅居前;煤炭板块午后拉升,建筑、房地产、银行板块调整。港股方面,恒指低开后持续拉升,午后一度涨超2%,科技指数一度涨超6%,随后震荡回落。汽车、医药、科技股表现强势。

周四,沪深三大股指全天震荡整理为主,盘面热点散乱。盘面上,煤炭、地产、保险、银行、农业板块调整;制药、纺织服装、环保、火电、石化板块走强。港股方面,恒生指数和恒生科技指数双双收跌%,科技、有色、地产股跌幅居前。

周五,两市指数全天强势震荡。盘面上,汽车板块火爆,房地产股火力全开,煤炭、海运、港口、工业机械、电力、金融板块造好。上证指数收报3084.28点,创业板报2358.16点,本周分别涨2.76%、5.04%。港股方面,恒指高开高走,收涨2.68%,恒生科技指数收涨4.5%。科技、地产及非必需性消费板块领涨。

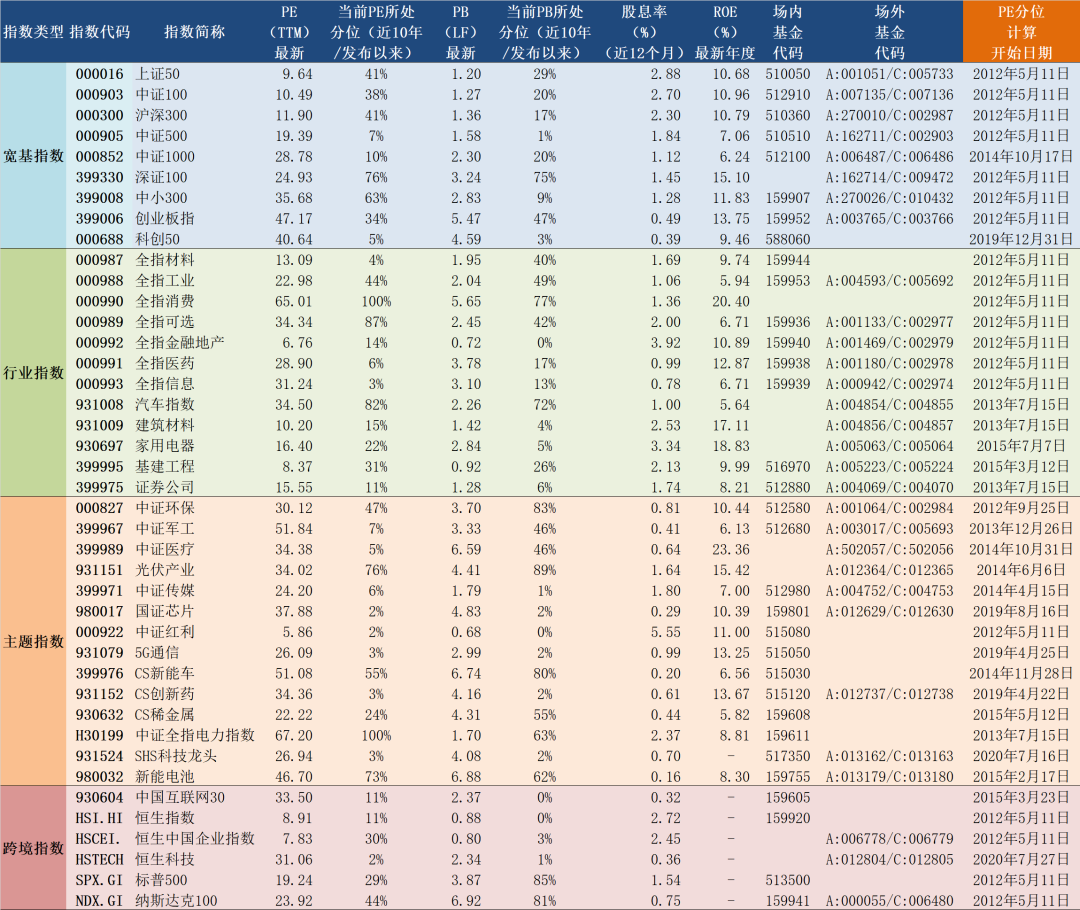

数据来源:Wind 截至2022年5月13日

数据来源:Wind 截至2022年5月13日市场简评

本周A股市场迎来反弹,尤其前期热门题材和赛道股本周大幅反弹。本周汽车板块涨幅达到8.44%。银行板块小幅调整,跌0.47%。

本周汽车板块迎来强烈反弹,中庚基金认为,主要是上海疫情确诊数据持续下行,市场预期汽车行业将迎来困境反转时刻。此外,大宗原材料价格松动,有利于提升零部件板块盈利水平。

本周银行板块小幅下跌,表现偏弱,中庚基金认为,由于前期银行板块出年报以及一季报业绩较好,整个板块完成了一些涨幅。短期成长板块反弹,资金有跷跷板效应,银行板块因交易因素小幅回调。

重要事件解读

宏观信息及重要经济数据一览

1.据海关统计,今年前4个月,我国进出口总值12.58万亿元人民币,同比增长7.9%。其中,出口6.97万亿元,增长10.3%;进口5.61万亿元,增长5%。4月当月,我国进出口总值31600.4亿元,同比增长0.1%。其中,出口17425.6亿元,同比增长1.9%;进口14174.8亿元,同比减少2.0%。

2.受国内疫情及国际大宗商品价格持续上涨等因素影响,中国4月CPI环比上涨0.4%,同比上涨2.1%。扣除食品和能源价格的核心CPI稳中有降,同比上涨0.9%,涨幅比上月回落0.2个百分点。

3.中国4月PPI同比上涨8%,预期为7.8%,前值8.3%;1-4月平均,工业生产者出厂价格比去年同期上涨8.5%,工业生产者购进价格上涨11.2%。

4.统计局:4月食品价格由3月下降1.2%转为上涨0.9%,影响CPI上涨约0.17个百分点;因疫情期间物流成本上升,加之囤货需求增加,薯类、鸡蛋和鲜果价格环比分别上涨8.8%、7.1%和5.2%;猪肉价格由上月下降9.3%转为上涨1.5%。

5.央行:4月社会融资规模增量为9102亿元,比上年同期少9468亿元;预期20329亿元,前值46500亿元。中国4月M2同比增长10.5%,预期9.9%,前值9.7%。

6.央行有关负责人表示,4月人民币贷款增长明显放缓,同比少增较多,反映出近期疫情对实体经济的影响进一步显现,叠加要素短缺、原材料等生产成本上涨等因素,企业尤其是中小微企业经营困难增多,有效融资需求明显下降。

风险揭示:市场有风险,投资需谨慎。本文所载内容仅供参考,不构成对任何人的投资建议,亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。

![又一个市场崩了!市场温度与指数估值[5月13日]](https://n.sinaimg.cn/spider20220513/759/w1080h479/20220513/900f-f7c310088b112c8b31965c160cbb966b.png)