招商定量任瞳团队

投资要点

过去一周因子表现综述

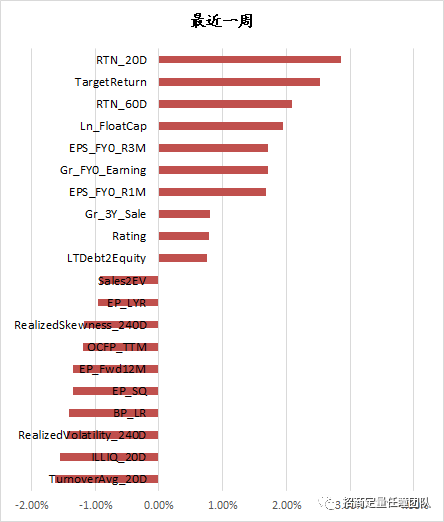

从价值成长维度来看,成长表现持续复苏,表现依旧相对占优。成长因子中的最近预测年度预期净利润增长率(Gr_FY0_Earning)、过去3年营业收入增长率(Gr_3Y_Sale)表现进入前十。价值因子中的营业收入公司价值比(Sales2EV)、最近年报市盈率(EP_LYR)、市现率(OCFP_TTM)、未来12个月的预期市盈率(EP_Fwd12M)、单季度市盈率(EP_SQ)、市净率(BP_LR)表现均进入后十。从大小盘维度来看,过去一周小盘风格延续复苏态势,表现依旧相对占优。流通市值的对数(Ln_FloatCap)因子表现进入前十,其行业中性多空组合收益为1.94%。过去一周分析师情绪指标表现出色,目标收益(TargetReturn)、最近预测年度一致预期EPS3个月的变化(EPS_FY0_R3M)、最近预测年度一致预期EPS1个月的变化(EPS_FY0_R1M)和分析师综合评级(Rating)等表现均进入前十。

大类风格因子表现与估值分析

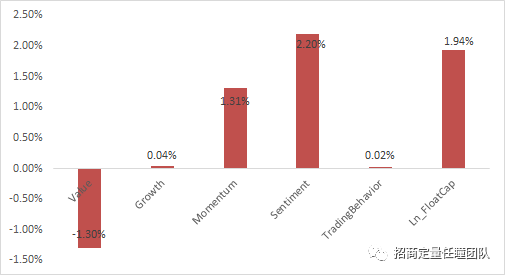

从我们所构建的大类风格因子的表现来看,过去一周价值、成长、反转、情绪、交易行为和规模六大类风格因子的行业中性多空组合收益分别为-1.30%、0.04%、1.31%、2.20%、0.02%和1.94%。截至2022年05月13日,价值、成长、反转、情绪、交易行为和规模六大风格因子估值差所处的历史分位水平分别为92.42%、13.80%、75.34%、14.59%、80.77%和84.84%。整体来看,价值、反转、交易行为和规模因子相对估值较低,成长和情绪因子估值相对较高。

本周观点

从我们所构建的大类风格因子的表现来看,过去一周价值、成长、反转、情绪、交易行为和规模六大类风格因子的行业中性多空组合收益分别为-1.30%、0.04%、1.31%、2.20%、0.02%和1.94%。截至2022年05月13日,价值、成长、反转、情绪、交易行为和规模六大风格因子估值差所处的历史分位水平分别为92.42%、13.80%、75.34%、14.59%、80.77%和84.84%。整体来看,价值、反转、交易行为和规模因子相对估值较低,成长和情绪因子估值相对较高。

市场表现回顾

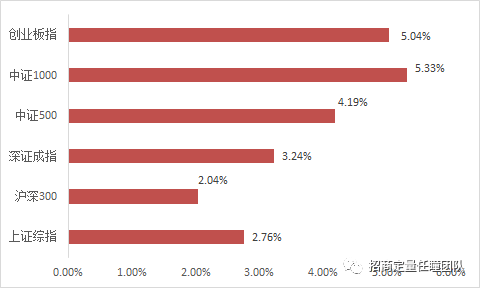

过去一周[1]主要市场指数全线上涨。上证综指上涨2.76%,沪深300指数上涨2.04%,深证成指上涨3.24%,中证500指数上涨4.19%,中证1000指数上涨5.33%,创业板指上涨5.04%。

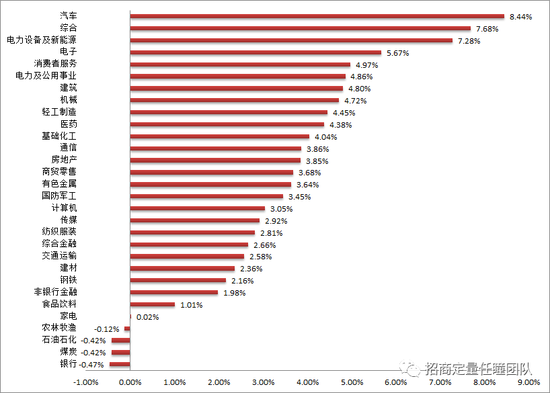

过一周行业指数涨多跌少。汽车、综合、电力设备及新能源、电子和消费者服务等行业表现居前;家电、农林牧渔、石油石化、煤炭和银行等行业表现居后。

[1]过去一周指20220509-20220513,下同

图1、主要市场指数过去一周表现

图2、主要行业指数过去一周表现

因子表现跟踪

从价值成长维度来看,成长表现持续复苏,表现依旧相对占优。成长因子中的最近预测年度预期净利润增长率(Gr_FY0_Earning)、过去3年营业收入增长率(Gr_3Y_Sale)表现进入前十。价值因子中的营业收入公司价值比(Sales2EV)、最近年报市盈率(EP_LYR)、市现率(OCFP_TTM)、未来12个月的预期市盈率(EP_Fwd12M)、单季度市盈率(EP_SQ)、市净率(BP_LR)表现均进入后十。从大小盘维度来看,过去一周小盘风格延续复苏态势,表现依旧相对占优。流通市值的对数(Ln_FloatCap)因子表现进入前十,其行业中性多空组合收益为1.94%。过去一周分析师情绪指标表现出色,目标收益(TargetReturn)、最近预测年度一致预期EPS3个月的变化(EPS_FY0_R3M)、最近预测年度一致预期EPS1个月的变化(EPS_FY0_R1M)和分析师综合评级(Rating)等表现均进入前十。

图3、过去一周表现最好和最差的十个因子

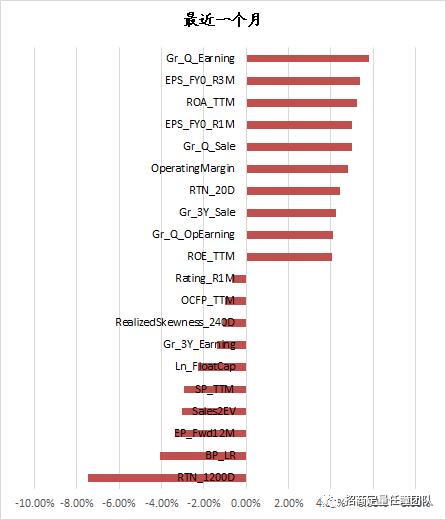

图4、过去一个月表现最好和最差的十个因子

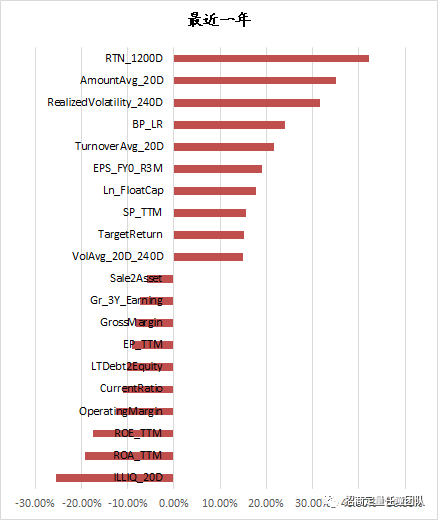

图5、过去一年表现最好和最差的十个因子

大类因子表现及估值

从我们所构建的大类风格因子的表现来看,过去一周价值、成长、反转、情绪、交易行为和规模六大类风格因子的行业中性多空组合收益分别为-1.30%、0.04%、1.31%、2.20%、0.02%和1.94%。

图6、过去一周大类风格因子表现

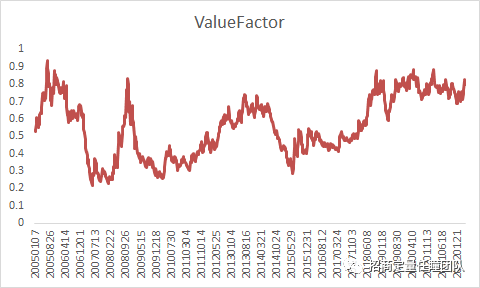

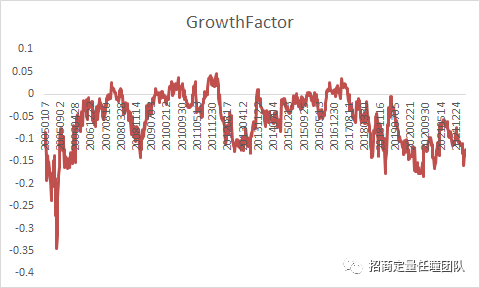

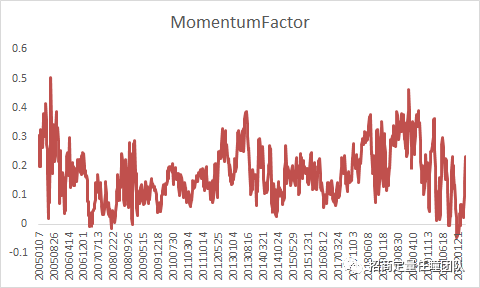

与衡量股票估值高低类似,我们同样可以衡量因子“估值”的高低。通常,我们用因子多头组合的估值与空头组合的估值之差,即所谓的“估值差”来衡量因子估值的高低。这里的估值衡量指标我们选择市净率的倒数,即PB。多头组合和空头组合的估值我们分别用各自组合中个股估值的中位数来刻画。一般来说,因子估值差越大,表明多头组合相对于空头组合估值越低,因子的估值也越低。从整体走势来看,估值差呈现出明显的均值回复特征,因此我们可以通过当前因子估值差在其历史估值差中所处的分位数水平来大致刻画其估值水平的高低。截至2022年05月13日,价值、成长、反转、情绪、交易行为和规模六大风格因子估值差所处的历史分位水平分别为92.42%、13.80%、75.34%、14.59%、80.77%和84.84%。整体来看,价值、反转、交易行为和规模因子相对估值较低,成长和情绪因子估值相对较高。

图7、价值和成长风格因子估值差

图8、反转和情绪风格因子估值差

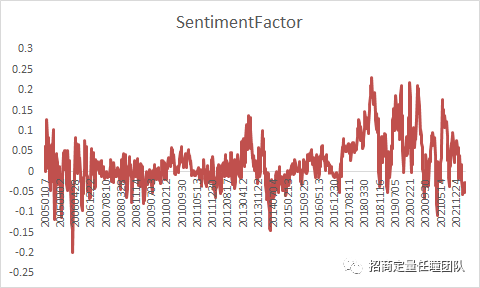

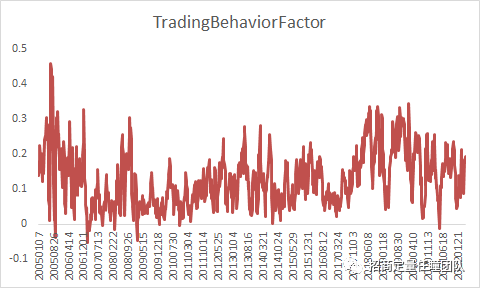

图9、交易行为和规模风格因子估值差

量化基金业绩

我们对公募量化基金的业绩进行定期跟踪。截至2022年05月13日,策略ETF、主动量化、指数增强及对冲四类基金中业绩排名前十的基金如表1-4所示。

表1、策略类ETF基金业绩排名

表2、主动量化型基金业绩排名

表3、指数增强型基金业绩分类排名

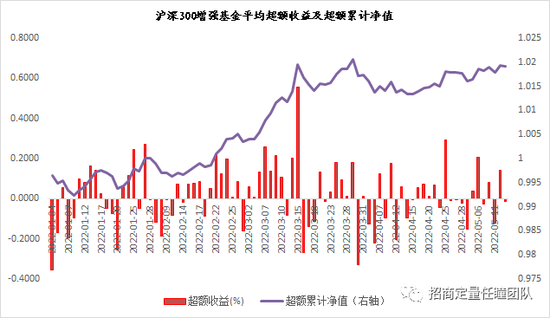

图10、年初至今沪深300指数增强基金超额收益表现

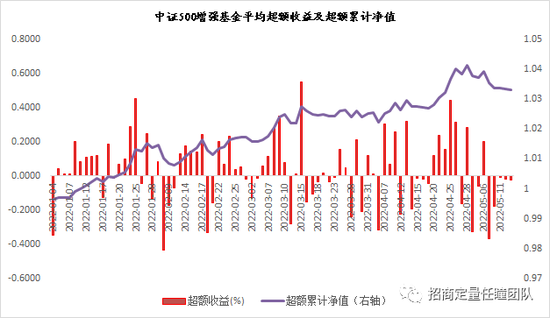

图11、年初至今中证500指数增强基金超额收益表现

图12、年初至今中证1000指数增强基金超额收益表现

表4、对冲型基金业绩排名

本周观点

过去一周从价值成长维度来看,成长风格持续复苏,表现依旧占优。从大小盘维度来看,小盘风格也延续了复苏态势,表现明显相对占优。此外,分析师情绪因子也迎来强势复苏,而前期表现强势的低波动低换手等技术类指标则表现持续低迷,短期市场的风险偏好有望持续提升。展望未来,我们依旧维持前期的观点,即建议短期价值成长维度采取均衡偏配置,大小盘维度同样维持均衡配置。

重要申明

风险提示

模型结论基于合理假设前提下基于历史数据统计规律推导而出,市场环境变化下可能导致出现模型失效风险。

文章节选自2022年5月16日外发的报告《因子周报20220516:小盘成长持续占优,分析师预期强势复苏》,具体细节以报告为准。

本报告分析师

任 瞳 SAC职业证书编号:S1090519080004

周靖明 SAC职业证书编号:S1090519080007