2022年一季度注定不平静。

外部市场中,美联储加息预期高企,国际冲突升温。对内,房地产系统性的不确定性、稳增长政策频繁出台、多地疫情反弹等因素也给股票市场带来诸多扰动。

步入4月份以来,相关扰动因素并未得到明显缓解,也直接影响A股市场走势。

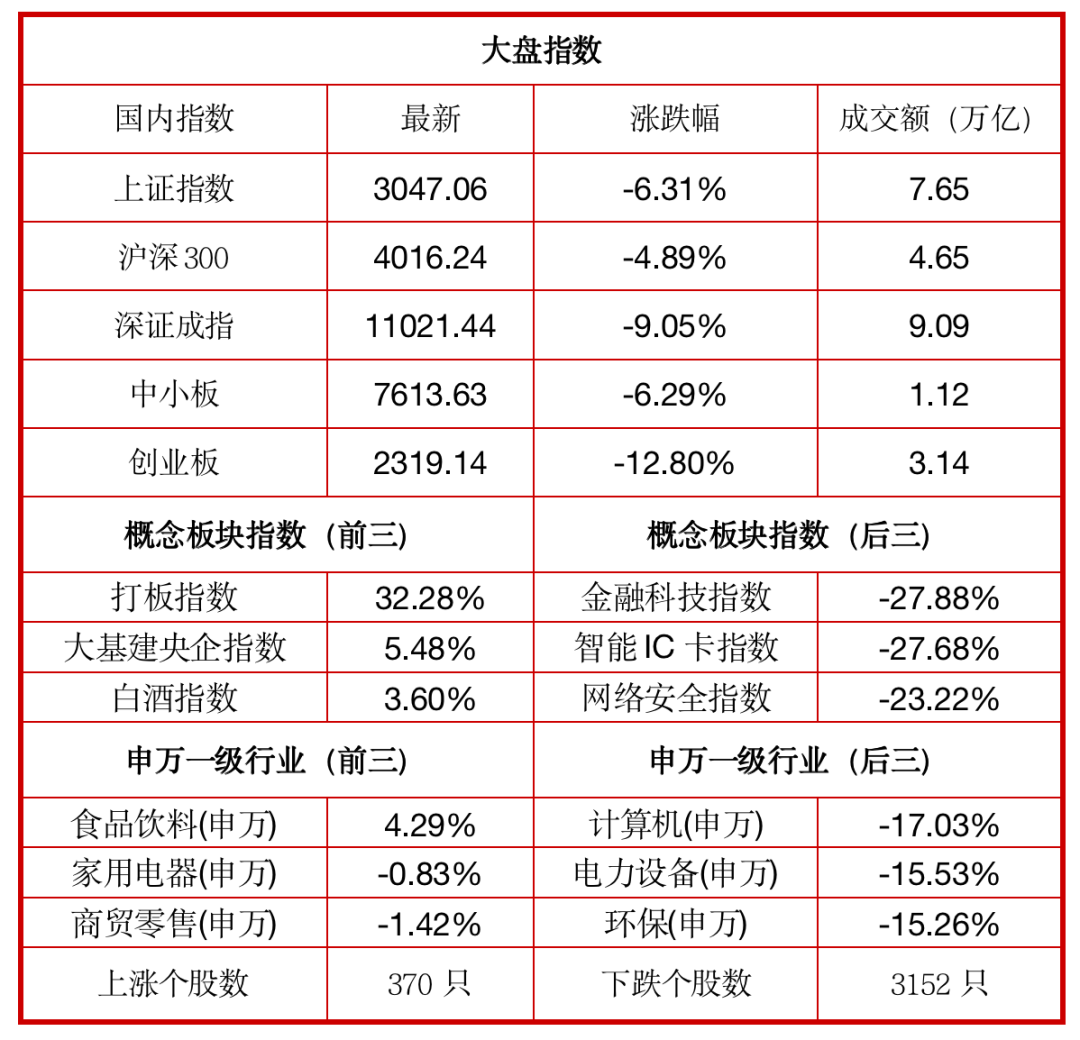

根据wind数据显示,2022年4月,市场震荡下行。上证指数下跌6.31% 、沪深300下跌4.89%、深圳成指下跌9.05%、中小板指下跌6.29%、创业板指下跌12.80%。

震荡中,仍有确定性因素支撑。

从长期来看,中国广阔的市场空间和完善的供应链体系仍然存在,建议投资者继续深度挖掘产业链机会,从中长期时间维度把握中国转型升级过程中的巨大机遇。

短期内,稳增长行业或将继续有所表现,而部分景气度较好且超跌的行业值得关注,另外受益于成本压力缓解和疫情好转的行业也值得加强跟踪和关注。

ORIENT FUND

市场震荡不断,

坚定看好中长期中国转型升级机遇

根据wind数据,一季度各宽基指数均呈现不同程度的单边下跌态势,而且结构分化十分明显。当季申万行业指数跌多涨少,稳增长行业相对表现较好,高估值和明显受损于成本上涨和疫情的行业跌幅靠前。

这一趋势也在今年4月的股票市场上得到了延续。同样据wind数据显示,2022年4月,市场震荡下行,上证指数下跌6.31%。当月申万一级行业领涨的行业分别为食品饮料、煤炭、银行,领跌的行业分别为电力设备、计算机、国防军工。概念指数方面,领涨的指数分别为打板指数、大基建央企指数、白酒指数,领跌的指数分别为金融科技指数、智能IC卡指数、网络安全指数指数。

2022年4月市场主要指标表现资料来源:wind、东方基金整理

2022年4月市场主要指标表现资料来源:wind、东方基金整理我们认为,当前市场的主要关注点在于国外政治经济局势的演绎、国内疫情防控对需求修复的影响、原材料成本居高不下对企业盈利影响等因素。

不过短期来看,稳增长行业或将继续有所表现,而部分景气度较好且超跌的行业值得关注,另外受益于成本压力缓解和疫情好转的行业也值得加强跟踪和关注。

而从长期的角度,中国广阔的市场空间和完善的供应链体系仍然存在,建议投资者继续深度挖掘产业链机会,从中长期时间维度把握中国转型升级过程中的巨大机遇。

具体而言,国家统计局数据显示,2022年3月CPI同比上涨1.5%,高于预期值的1.3%,PPI同比上涨8.3%,高于预期的8.1%。

CPI方面,交通分项仍是主要拉动,食品分项的拖累明显减弱。2022年3月CPI同比上涨1.5%,较前值上升0.6个百分点。分项来看,与上期类似,交通通信分项同比贡献0.6%,仍是CPI的主要拉动。与上期明显不同的是,食品烟酒分项同比拉动由上期的-0.5%升至当期的-0.1%,成为本期CPI同比上升的主要因素。

PPI方面,同比仍维持下行趋势,环比在能源价格的推动下已连续3个月回升。2022年3月,PPI同比增速为8.3%,较上期下降0.5个百分点,整体来看,在高基数的作用下,PPI同比增速处在持续下行区间。

但从环比超季节性情况来看,在能源价格上涨的推动下,PPI环比已经连续3个月出现回升。当前国际油价仍在100美元/桶左右高位徘徊,短期内对工业生产成本仍有持续的拉动作用。

可以说,油价仍是PPI最大的不确定性因素,但疫情对需求的影响或也将在PPI上逐渐显现。

整体来看,本期通胀数据略超预期,但主要受临时性、结构性因素推动,往后疫情影响需求从而拖累通胀的效用或逐渐显现。在国内疫情反复的背景下,通胀对宏观政策的制约或将进一步减弱。

ORIENT FUND

静待市场底部确认,哪些板块值得关注?

具体到各个细分板块,我们认为,制造业和消费仍将受到多重因素的挑战,包括国际政治经济形势的较大不确定性、国内疫情多点反弹给经济修复带来较大的阻力,以及原材料价格的居高不下。但同时也看到,房地产政策适度放松对市场预期的扭转开始显现,稳增长政策正逐步发力。

伴随稳增长政策的持续出台,预计以上因素将逐步明朗,我们认为政策底或已出现,而实体经济的修复还需要时间,特别是疫情等因素将进一步拉长经济修复的时间。

另外,从下游应用来看,汽车电子化也是较为明确的成长方向,汽车电动化和智能化趋势有望带来功率半导体、车规级芯片等需求的快速增长,国外厂商产能不足,再叠加中国本土供应链崛起,半导体产业链的核心龙头或将深度受益,可重点关注IGBT等板块。

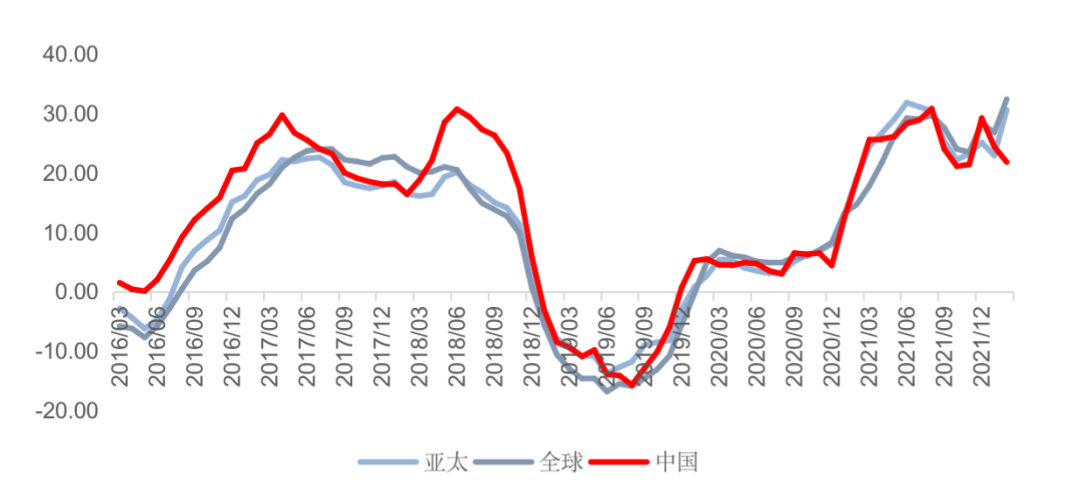

根据美国半导体产业协会数据显示,2022年1月全球半导体销售额同比提升26.80%,中国半导体销售额同比提升24.40%。2022年2月全球半导体销售额同比提升32.40%,中国半导体销售额同比提升21.80%,整个半导体产业的景气度较高,芯片制造产能较为紧张。

半导体销售同比数据(月度)

资料来源:美国半导体产业协会

资料来源:美国半导体产业协会展望后市,未来半导体设备材料国产化的逻辑较强,尤其是半导体为代表的高端制造领域,在保证供应链安全和下游晶圆厂的加速扩建的背景下,上游实现国产化替代的节奏大幅度加速,以半导体设备材料为代表,细分行业的龙头迎来了确定性较高的国产化机会,重点关注半导体设备、材料这两大细分方向。

(市场有风险 投资须谨慎)