01

利好政策密集出台

开年以来,针对供需两端的利好政策不断出炉,在过去的5个多月,由上而下不断释放积极的政策。具体来看,目前已有超百城下调房贷利率,超百城出台200多次调控放松政策,多聚焦于放松限售、放松限购、购房补贴等。

尤其4月开始,各地出台政策的节奏明显加快,4月有超70城出台政策总计百余次,明显高于1-3月,而且热点一二线城市也加入政策放松行列。房企层面也被给予融资放松、土拍规则放松等纾困政策,助力化解债务风险,恢复造血功能。

在诸多政策中,当属5月15日,央行、保监会下调首套房房贷利率下限至4.4%的这项举措最为重磅。时隔多年,全国层面统一下调首套房房贷利率,除了展现对于刚性和改善性住房需求的支持(部分城市已经调整首套房认定标准,部分改善性住房需求亦将受益)外,我们认为还释放了来自国家层面的地产政策阶段性“松绑”的转折信号。

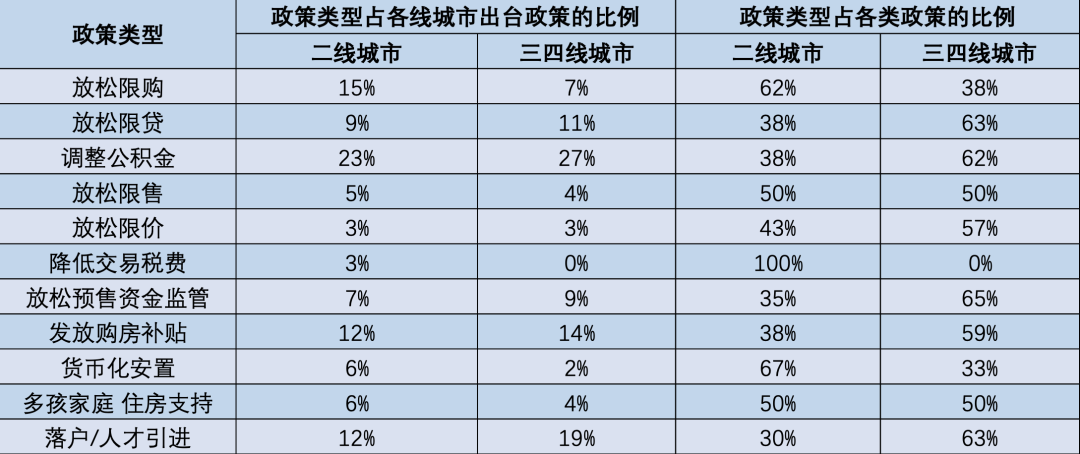

表:2022年以来各线城市中各政策类型出现次数占比

资料来源:CREIS,诺亚研究

资料来源:CREIS,诺亚研究数据截止:5月5日

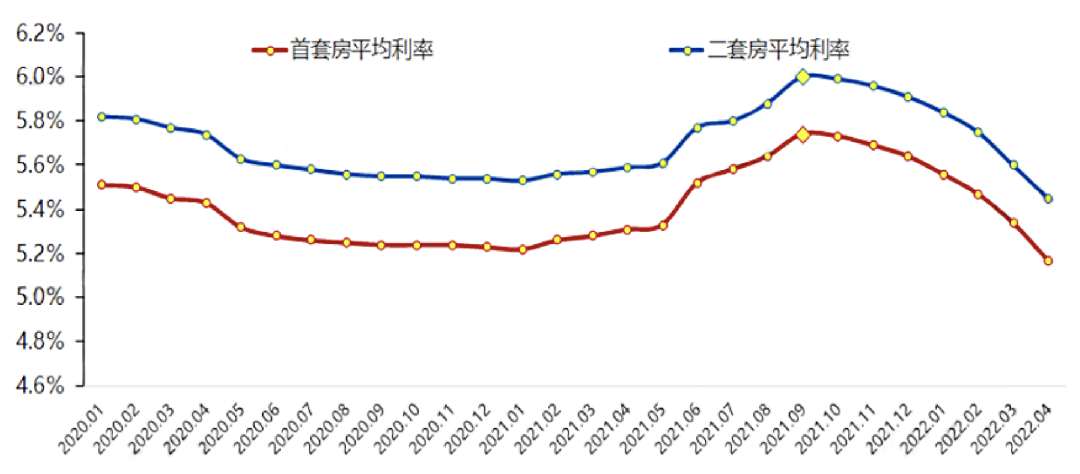

图:2020年以来重点城市房贷利率走势

资料来源:中指研究院,诺亚研究

资料来源:中指研究院,诺亚研究02

暖风背后是跌入冰点的楼市

作为国民经济的支柱产业,房地产与宏观经济的关联紧密,长期稳居国民经济支柱产业的地位。房地产业规模大、牵涉面广,上下游产业链条长,对投资和消费影响重大,对经济金融稳定和风险防范具有重要的影响,并且土地出让金也是地方政府的重要财政收入。

而今年以来,经济的内忧外患因素显然增多。内忧体现在国内经济延续去年四季度以来的下行周期情况下,多地疫情反复使得需求进一步萎缩,同时供应链不畅也对国内生产供给造成了明显的冲击。外患则体现在美联储货币紧缩加快使得美国经济硬着陆的风险加大,而俄乌政治局势在重创欧洲经济的同时,又加剧了全球滞涨的风险。欧美发达国家的经济走弱影响最直接的就是我国的出口,4月份出口增速已经回落到了4%左右,这进一步加重了“内忧”,我国经济下行压力进一步加大。

历史上看,要稳住经济,地产、基建和出口不能同时熄火。2020年下半年以来,由于我国疫情防控得力,承担了世界工产的角色,出口高增,这种情形下基建和地产可以相对躺平。但当前出口增速明显回落,基建受制于资金和项目,难以完全对冲出口和消费的压力。在此情形下,对于地产的适度松绑也就成了顺理成章的事情。

事实上在过去二十多年,房地产被认为是稳增长、扩内需的关键力量,每当经济下行压力增大时,房地产都会获得明显助推。在《保利2021-2022年房地产行业白皮书》中就房地产的重要性给予了佐证,2021年全国一二手住房合计销售额超过23万亿元;住房消费带动了家具、家电、纺织、装修装饰等一系列相关消费,2021年家具行业规模超8000亿,家电行业规模超1.7万亿。

即使在地产回落的2021年,房地产业增加值7.8万亿,对GDP贡献率6.8%,如果将房地产上下游涉及的50多个行业一并合计,包括钢铁、建材、水泥等,对GDP增长的贡献可见一斑。

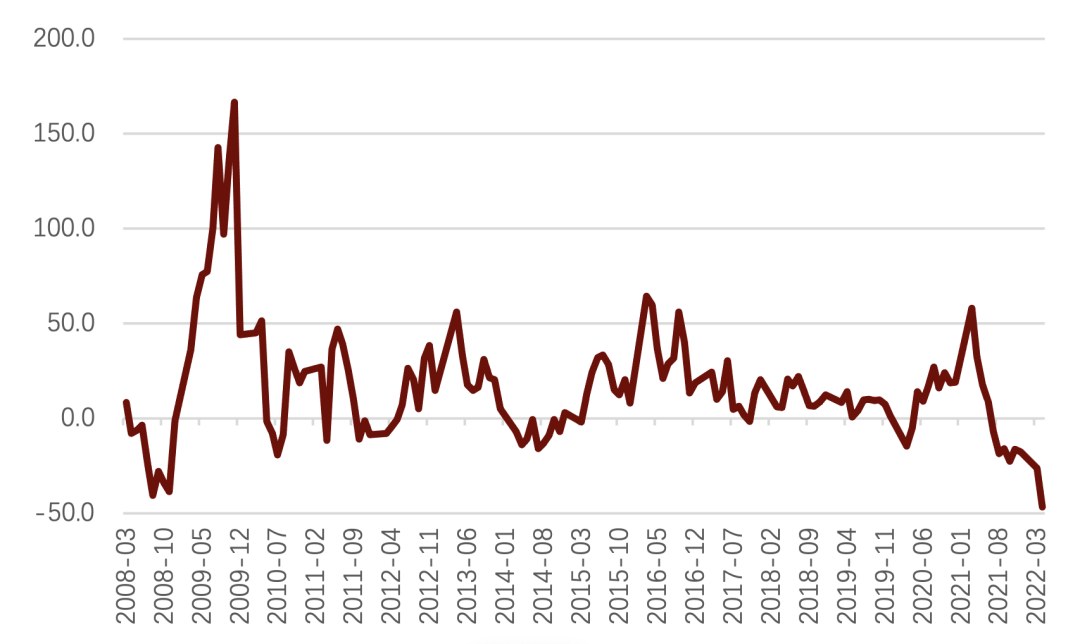

而在过去几年的连续调控下,国家统计局数据显示2022年1-4月,房地产开发投资39154亿元,同比下降2.7%,其中4月单月开发投资额为11389亿元,同比下降10%,环比降幅明显扩大。4月的商品房销售更是同比下滑47%,用冰点来形容当前的楼市毫不夸张。

表:4月商品房销售增速创2008年以来的新低

数据来源:Wind,诺亚研究

数据来源:Wind,诺亚研究03

政策并非反转的充要条件换个视角看待地产配置

客观来说,4月销售及投资数据大幅下滑的直接原因是因为4月份国内疫情频发,波及全国多数省份,部分地区疫情防控形势严峻。尤其是受上海疫情及周边辐射影响,长三角重点二三线城市楼市几乎停摆,拖累全国楼市。

但如果把观察的时间窗口放得更长些,这波始于年初的地产松绑也没有遏制住地产的下行趋势,反而愈演愈烈。背后更深层次的原因是国内房地产“买涨不买跌”的金融属性。

在过去的二十多年的时间中,中国经济对房地产业产生过度依赖。作为一类重要的融资抵押物,房地产繁荣和信贷繁荣相互促进,房地产渐渐脱离了居住本来的属性,成了信贷加速器,金融属性越来越强,变成投机工具。而为了遏制房地产泡沫化、金融化势头,同时,使市场回归居住属性,政策转向维护房地产市场健康平稳发展,开启重压调控。在一系列的严政打压之下,房地产一别沿用20多年的“高杠杆、高负债、高增长”的“三高”模式,回归理性。但同时也要注意到,在去三高模式下的个别房企接连“爆雷”,多地土地流拍频现,房价松动,民众对于房地产金融属性的认识从上涨逐渐步入不涨甚至下跌的轨道上来。就像买股票,大多数的投资人都会选择购买走势上涨强劲的股票而忽略弱势的股票,尤其是这只股票的长期基本面并不明朗,这就会使得弱势的股票更加弱势,投资者的预期进一步恶化,形成负向循环。

确实就目前来看,即使再出台宽松性政策,也可能也达不到2020年市场一路上扬的效果。除了政策落地到市场消化仍需一定时间之外,城市间分化还将持续加剧,对于那些本身就缺乏各项基本面支撑的城市仍将延续低迷走势,短期内难以出现反弹行情。

自住型的需求不用过分在意未来的市场变动,但是有投资性需求的仍需密切关注未来的市场异动,毕竟国内楼市的辉煌时代已经过去,仍有发展潜力的城市数量并不多,加上这些城市都有对“房票”的限制,所以可投资的机会越来越少。

然而从全球视角看,不同国家面临的地产周期并不相同。相对而言,美国地产周期则相对处于向上周期,居民杠杆率也更为健康。尤其是美国商业地产投资活跃度较高,出租公寓市场健康度较好。结合美国人口南迁的中长期趋势,以及未来十年强劲的美国家庭租房需求(至2025年家庭租房新增总量可达1360万户),美国出租公寓是一个值得关注的领域。

免责声明:本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策,投资涉及风险,诺亚控股有限公司(以下简称“本公司”)及其关联公司不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司及其关联公司所有,未经本公司及其关联公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“诺亚研究工作坊”,且不得对本报告进行有悖原意的引用、删节和修改。诺亚控股有限公司及其关联公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建立,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。