来源:鸿道投资

随着5月16日信通院统计的国内手机3月份出货量数据出炉,基本上所有主流统计机构对国内手机一季度出货量的统计数据全部出来了。尽管统计口径有所不同,但是各家统计结果基本上都指向一个方向,就是国内手机销售在持续走弱。按照产业内认为最接近真实情况的IDC数据来看,一季度国内手机出货量为7400万部,同比下降14%。其中安卓手机出货量为6200万部,基本上回到了20年疫情初期的水平。

一季度手机市场表现不佳属于情理之中,国内线下销售面临疫情影响,海外地缘政治因素也间接削弱了消费需求,同时国内厂商缺芯问题也在延续,但是后续市场会如何演进才是目前更关键的问题。因此我们也做了一些调研分析,试图从供需两端找到一些手机行业的关键线索。

一、供给端

由于数据获取难度以及可靠性原因,我们主要从国内的产销和库存情况对市场供给端进行分析。

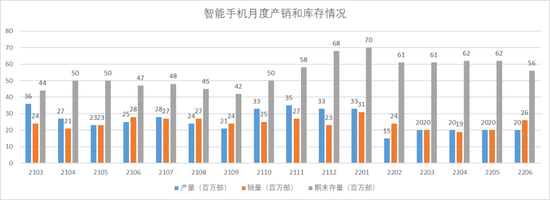

首先,我们从产业端了解到的关键信息是,去年年底开始国内手机库存就到了7000万部左右的水平,即使后续有些去库存的行为,目前市场库存仍维持在6000万部左右,绝对值高于过去的4000-5000万部,周转周期也高于正常的1.8个月。

当前市场最重要的方向就是去库存。手机产品有自己的“保质期”,滞销的老品不仅影响现金流,也会影响新品的推出节奏(因为发新品更不利于老品去库存),而目前的6000万部手机库存明显是不健康的。生产端因为备料和生产惯性的问题,目前看2000万部的月产量已经到底,因此去库存的核心在于提高月销量。

根据调研,4-5月份手机销售压力仍在加大。4月份是过去一年的低谷,而且5月份并没有明显的改善。因此,去库存的关键来到了6-8月份的促销旺季,可以预见的是未来三个月各家手机厂商均会给出比较大力度的促销政策,在保量和保利润之间选择前者。

然而库存能否有效去化仍然有不确定性。用3个月时间将库存从6000万部降到4500万部,相当于平均每个月要额外销售500万部手机,即在目前2000万部月销量基础上增加25%,在疫情和需求不确定的情况下会有比较大的压力。悲观情况下,假如6-8月份去库存不及预期,促销周期可能会拉长,对于手机厂商的收入和利润率可能进一步产生负面影响。

二、需求端

同样基于国内数据进行分析,可以看到行业的需求变化趋势。

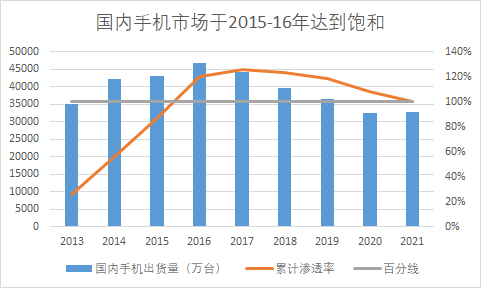

1、从大盘来看,国内手机市场于2015-16年达到饱和,之后于20年开始进入稳定替换周期。按年出货量计算,换机周期约为3-4年,每年需求量为3.3亿部手机。

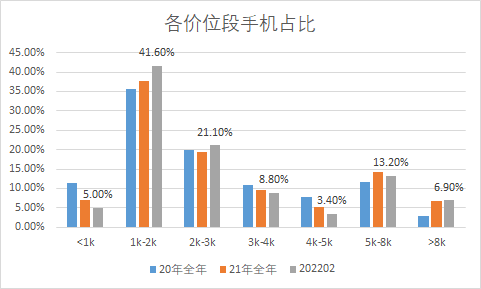

2、从各价位段需求变化来看,过去两年有两个明显趋势:

·2021年的趋势是1k以下的手机消费者向1-2k升级,2-5k的消费者向5k以上升级。

·2022年目前的趋势是1k以下的消费者向1-3k升级,3-8k的消费者部分向1-3k降级,部分向8k以上升级。

3、假设过去全年3.3亿部手机的需求量对应稳定替换周期,今年需求量可能降到2.7-2.85亿部(如果疫情超预期可能还有下降空间),以下为各价位段分析:

·按目前的趋势看,占比7%的8k+市场受经济影响最小,对应2300万部的稳定量。5-8k市场受影响相对小,占比约13%,对应4300万部的量,假设略降5%,对应4100万部。5k+合计6400万部的需求量。

·占比60%的1-3k市场对应1.98亿部手机,假设换机周期提高一年,每年需求量降至1.6-1.7亿部。

·剩下6600万部手机主要分布在3-5k和1k以下,假设换机周期提高1.5年,每年需求量降至4800-5000万部。

·整体看,在疫情和经济问题影响下,今年国内手机需求量可能在2.7-2.85亿部,同比下降15-20%。减少的量主要集中在5k以下价位段。

总结:综合供需两端来看,22年国内手机市场将面临量价齐跌的大环境考验。考虑到疫情缓解、新机上市以及促销旺季的影响,预计三季度国内手机出货量可能会出现季度环比改善。但是由于对促销力度和周期长度的不确定,我们对国内手机市场保持谨慎,核心的观察点在6-8月份的促销旺季情况。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>