东方财富网

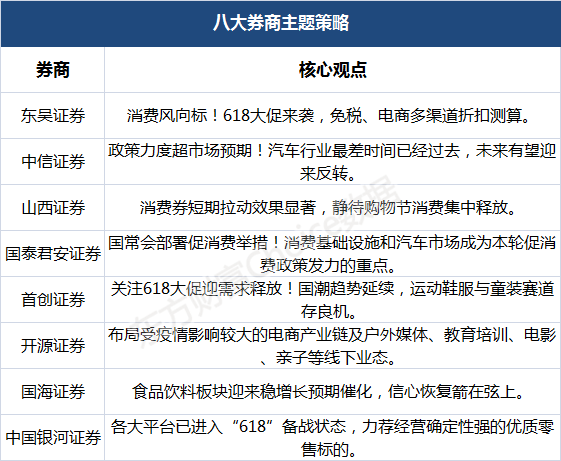

【八大券商主题策略:618大促+政策红利!汽车、食饮、 文娱、百货 谁是消费风向标?】山西证券表示,随着疫情防控成效逐步显现,在退税减税降费和促消费系列政策加快分解落地的有利条件下,商品和服务的消费需求将不断释放,聚集型消费和线上消费有望企稳筑底。5 月底各大电商平台年中大促已经进入预热阶段,6月有望迎来二季度消费需求的集中释放。

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

东吴证券:消费风向标!618大促来袭 免税、电商多渠道折扣测算

5月23日20:00,随着京东平台开启618 预售,2022 年年中大促正式开启。分平台看本次618 的规则。天猫:预售推迟2 天,平台满减券力度加大。今年大促时间点上比较重要的变化在于天猫平台预售开始时间延后约3 天,从2021 年的5 月24 日0:00 推迟到2022 年的5 月26 日20: 00 开始。开门红及预售结尾款、大促狂欢日均提前4 小时,至5 月31 日20:00 和6 月15 日20:00.活动力度方面,满减券从2021 年的“满200 减30”升级为“满300 减50”。

京东:主要促销时间提前到晚上20:00 开始凸显人性化,平台满减券力度加大。京东也将促销开始的时间从0:00 提前到了20:00,以方便消费者抢购。京东平台满减券从2021 年的“满200 减30”升级为“满299 减50”,优惠力度与天猫类似。

本次618部分商家折扣力度大于往年:我们对比了天猫旗舰店的活动价格,本次618 部分化妆品核心单品的折扣力度大于去年618,足见品牌方对本次大促的重视。一般化妆品在双11 的折扣力度大于618,而在今年活动力度加码的情形下,部分核心商品的让利幅度已超过2021年双11。

投资建议来看,2022 年618 是上半年消费遭受疫情打击之后,消费行业大小商家难得的回血机会。对于3-4 月受疫情影响较为严重的可选消费而言,本次618 大促也是重要的恢复机遇。此次大促京东、天猫平台加大了满减券的让利力度,而近期各地发放的线上消费券,也有助于促进消费的进一步释放。推荐标的:品牌力领先的化妆品国货之光珀莱雅、贝泰妮、华熙生物等,珠宝品牌迪阿股份等。

中信证券:政策力度超市场预期!汽车行业最差时间已经过去 未来有望迎来反转

国常会提出阶段性减征部分乘用车购置税600亿元及其他多项利好汽车行业恢复和发展的政策。我们认为购置税减免是拉动汽车销量最有效的政策之一,政策力度超市场预期,有望拉动100-200 万乘用车新增需求。汽车行业最差时间已经过去,未来有望迎来反转,看好汽车行业的整体复苏和长期发展,当前时点建议超配汽车板块。

投资策略来看,本次国常会政策刺激力度超预期,购置税减免对汽车销量有望产生显著的拉动作用,看好汽车板块整体的恢复与发展。该政策将会明显利好销量弹性大,边际利润好的车企,特别是以传统燃油车为盈利核心的车企:长城汽车(皮卡最受益于汽车下乡等政策)、吉利汽车、广汽集团、长安汽车、上汽集团等。

此外,长期来看我们仍然认为,新能源渗透率提升仍是最值得把握的投资主线,继续重点推荐:理想汽车、小鹏汽车、蔚来等领衔智能化创新的造车新势力,以及新能源销量火爆、盈利边际有望大幅改善的比亚迪。

山西证券:消费券短期拉动效果显著 静待购物节消费集中释放

促消费政策加快落地,静待购物节消费集中释放。本土疫情多发频发,居民消费活动减少,可选消费受负面影响更为明显,3-4 月市场销售明显下降。消费券短期提振效应显著,5 月开始多地政府通过消费券等类似手段刺激消费复苏、对冲疫情负面影响。

随着疫情防控成效逐步显现,在退税减税降费和促消费系列政策加快分解落地的有利条件下,商品和服务的消费需求将不断释放,聚集型消费和线上消费有望企稳筑底。5 月底各大电商平台年中大促已经进入预热阶段,6月有望迎来二季度消费需求的集中释放。

长期来看,消费复苏需要提振消费信心、扩大国内需求,激发消费市场自身潜力。在消费结构升级态势下,建议持续关注可选消费恢复进程,重点推荐兼具景气度和成长性的美妆板块,以及估值较低的黄金珠宝板块。

国泰君安证券:国常会部署促消费举措!消费基础设施和汽车市场成为本轮促消费政策发力的重点

国务院常务会议日前召开,进一步部署稳经济一揽子措施,推动经济回归正常轨道、确保运行在合理区间。会议指出,当前经济下行压力持续加大,许多市场主体十分困难,要高效统筹疫情防控和经济社会发展,采取一揽子针对性强、有力有效的区间调控举措,稳住经济基本盘。会议决定实施33 项措施,涵盖财政、金融、稳产业链供应链、促消费和有效投资、确保能源安全、做好失业保障等六大方面,尤其是针对兜底民生、纾困企业出台了多项增量政策。

促消费政策再次加码,加强消费基础设施建设,阶段性减征部分乘用车购置税600亿元。会议强调,有关部门要增强紧迫感和稳经济举措落地速度,促进消费和有效投资,加强消费基础设施建设,因城施策支持刚性和改善型住房需求,新开工一批水利特别是大型引水灌溉、交通、老旧小区改造、地下综合管廊等项目,引导银行提供规模性长期贷款。同时,在更多行业实施存量和增量全额留抵退税,增加退税1400 多亿元,全年退减税2.64 万亿元,阶段性减征部分乘用车购置税600 亿元。

我们认为,消费基础设施和汽车市场成为本轮促消费政策发力的重点,完善基础设施有助于扩大有效投资和改善消费环境,释放消费长期增长潜力,而汽车作为社零的中流砥柱,拉动汽车消费有助于带动整体消费市场回暖。

首创证券:关注618大促迎需求释放!国潮趋势延续 运动鞋服与童装赛道存良机

可选消费受疫情冲击显著,关注618 大促迎需求释放:2022年1-4 月,我国社零总额138142 亿元,同比下降0.2%。疫情对社会消费产生显著冲击,可选消费下滑幅度扩大。其中,1-4 月家具类零售额为450 亿元,同比下降8.9%,疫情减弱&地产政策缓和有望推动下半年家具板块估值修复;建材家居卖场销售额累计3939.13 亿元,同比增长37.27%;服装类零售额为4084 亿元,同比下滑6%,随着疫情影响减弱,线上渠道有望优先恢复,6 月大促预计迎来消费需求集中释放。建议关注稳增长&低估值投资主线,优选具有α属性的细分赛道龙头。

“变”中求“进”,细分龙头握先机。家具:重点关注内销市场渠道变革机遇。其中,定制家具板块建议关注欧派家居、索菲亚、志邦家居、金牌厨柜;成品家具板块建议关注顾家家居、曲美家居等。

造纸与包装印刷板块:细分赛道格局优化,强者恒强。建议关注太阳纸业、山鹰国际、仙鹤股份、五洲特纸、百亚股份、豪悦护理等。

文娱珠宝板块:消费升级持续,景气度上扬。建议关注晨光文具和周大生等。家居建材零售:专业家居建材卖场仍主导,数字化及高频消费赋能成主流。建议关注数字化转型领先的居然之家、美凯龙。

纺织服装:国潮趋势延续,运动鞋服与童装赛道存良机。建议关注安踏体育、华利集团、森马服饰、稳健医疗、及波司登等。

开源证券:布局受疫情影响较大的电商产业链及户外媒体、教育培训、电影、亲子等线下业态

积极布局线上线下疫后消费复苏带来的业绩修复机会。随着5 月16 日以来上海分阶段推进复商复市,购物中心、商场、超市、百货商场、便利店、药店等商业网点逐步恢复线下营业,餐饮、理发和洗染服务亦逐步有序放开,5 月22 日市内部分公共交通恢复运营后,线下活动或进一步扩大,广告主对梯媒、高铁媒体等户外媒体的投放意愿或随线下活动的恢复和汽车、快消等产业链复工复产的推进而持续提升,电影、亲子、主题乐园等线下娱乐活动有望下一步恢复。

另一方面,电商等线上消费随着物流的恢复亦逐渐复苏,且疫情冲击下,商家或对于电商购物节等集中促销活动的投入力度更大,快手“616 实在购物节”已于5 月20 日正式启动,6 月全平台电商购物节值得期待,或对电商平台GMV 及代运营、MCN 公司业绩带来弹性。基于疫后消费复苏带来的业绩修复机会,我们建议积极布局受疫情影响较大的电商产业链及户外媒体、教育培训、电影、亲子等线下业态,重点推荐壹网壹创、值得买、兆讯传媒、行动教育、奥飞娱乐,受益标的包括分众传媒、星期六、上海电影、光线传媒、万达电影、中国电影、汤姆猫。

国海证券:食品饮料板块迎来稳增长预期催化 信心恢复箭在弦上

白酒板块2021 及2022Q1 业绩表现稳健,行业基本面向上趋势和业绩韧性被再次验证。二季度疫情对行业的影响预计显现,板块分化可能加剧,但分化更多是行业由第一成长阶段向第二成长阶段转型所导致,酒企实际业绩受疫情影响较小。

近期市场担忧端午动销,但一方面端午销售占全年比重不高,另一方面近年来白酒旺季呈现缩短和后延趋势,当前追踪的渠道和库存表现参考意义不大,无需过于关注。长期看,行业结构性景气的趋势不改,基本面稳健,次高端仍是未来最大机会。短期看,目前行业处于淡季,当前板块的估值泡沫和悲观情绪被充分消化,业绩得到持续验证,我们预期疫情防控逐步转好、市场信心修复后板块有整体性反弹,建议把握底部优势个股的布局机会。

投资策略来看,整体来看白酒行业稳健向好的趋势不变,次高端逻辑持续兑现;大众品情绪最悲观时点已过,估值回落后龙头企业的投资价值凸显,基于此我们维持食品饮料行业评级为“推荐”。

白酒:推荐贵州茅台、今世缘、洋河股份、伊力特、泸州老窖、古井贡酒、山西汾酒、口子窖、五粮液、金徽酒等。大众品:推荐百润股份、安井食品、双汇发展、洽洽食品、安琪酵母、伊利股份、海天味业、重庆啤酒。短期推荐洋河股份、伊力特、百润股份等。

中国银河证券:各大平台已进入“618”备战状态 力荐经营确定性强的优质零售标的

超市板块:沃尔玛公布2022 年Q1 季报,拓展山姆会员店将成为沃尔玛在中国的重要策略;上海分阶段复商复市,未来生鲜、零售和餐饮或将探索“社区团购+私域+新零售”的多元化线上渠道架构;北京疫情下多家商场闭店,正探索多种线上渠道积极应对疫情冲击。

化妆品板块:资生堂公布公司2022 年Q1 季报,在华设立首个专项投资基金“资悦基金”,瞄准新的增长机遇;刘畊宏带货薇诺娜特护霜等美妆品牌,或将成为继薇娅、李佳琦后的新晋头部主播。

电商及代运营板块:值得买全资子公司拟购买土地使用权,主要用于总部园区建设,将有效提升公司整体运营效益;吉宏股份将参与设立股权投资基金,进入元宇宙新赛道寻找利润增长点;抖音正探索由“货找人”向“人找货”转型,意在解决兴趣电商痛点;唯品会公布2022 年Q1 季报,未来将逐渐打破聚焦鞋服业的特卖定位;京东集团发布2022 年Q1 季报,主营业务基本盘稳固;淘宝天猫、京东等各大平台已进入618 营销战备状态,预热助力商家,为实体经济注入新动能。

个护用品板块:稳健医疗发布关于收购湖南平安医械控股权并增资的公告,助力稳健医疗跨界注射穿刺新赛道。

家电3C连锁板块:苏宁易购正式上线一项全新业务苏宁闪送,寻找新业务增长点,力图“摘帽”。推荐标的:维持全渠道配置的逻辑不变,推荐重点关注零售渠道类天虹百货、王府井、永辉超市、家家悦、红旗连锁、华致酒行、壹网壹创、丽人丽妆;以及消费品类的上海家化、珀莱雅、丸美股份、贝泰妮、可靠股份、豪悦护理、稳健医疗、百亚股份。

(文章来源:东方财富研究中心)

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>