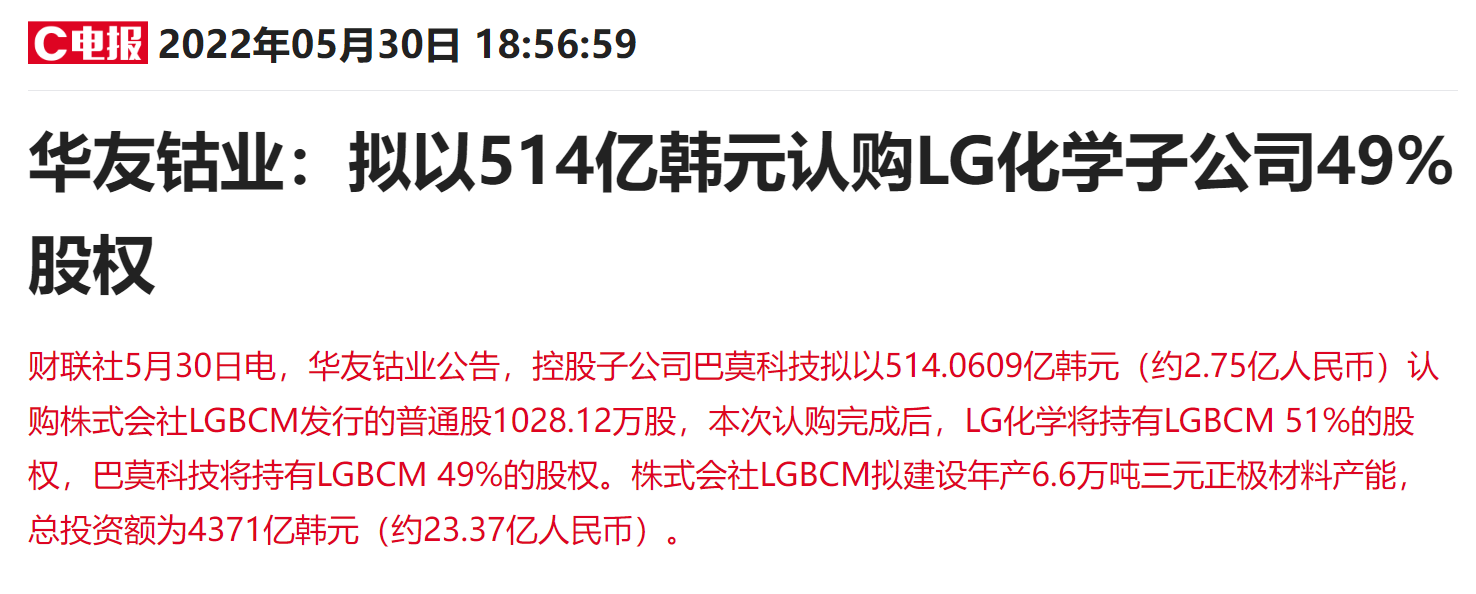

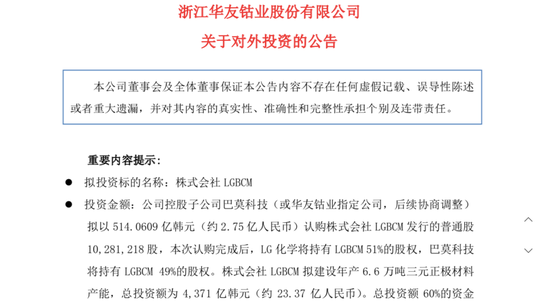

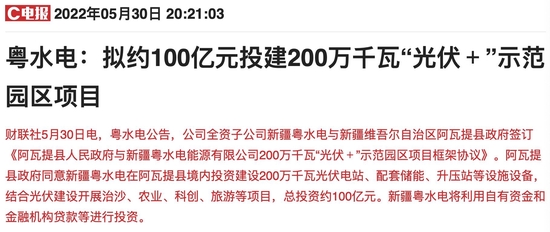

来源 中金点睛

目前我国总体就业压力小于2020年疫情期间,但结构性压力突出:青年人失业率走高,与疫情不确定性下企业的成本决策有关;农民工就业从“供给短缺”转为需求不足;大城市就业受疫情的非对称影响,由热转冷;中小企业的就业压力持续存在。就业是民生之本,近期稳增长政策密集出台,通过“保主体”来“稳就业”。在政策支持下,我国奥肯定律曲线左移,稳就业所需经济增速低于疫情前。我们预计全年平均失业率有望控制在5.5%以内。

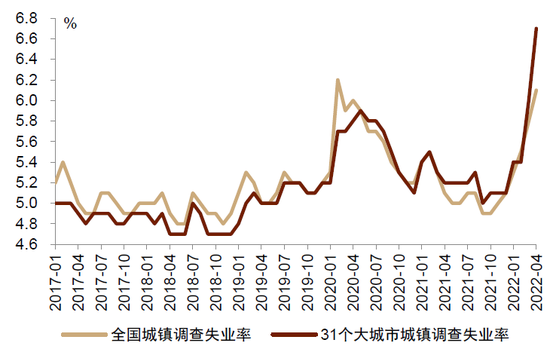

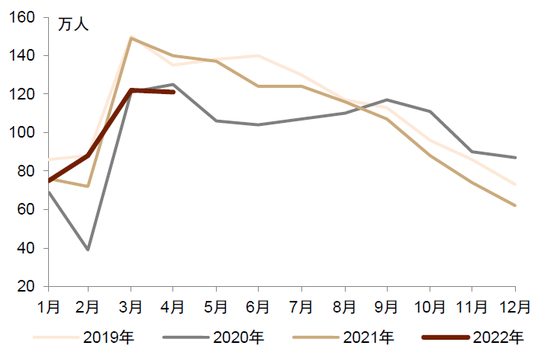

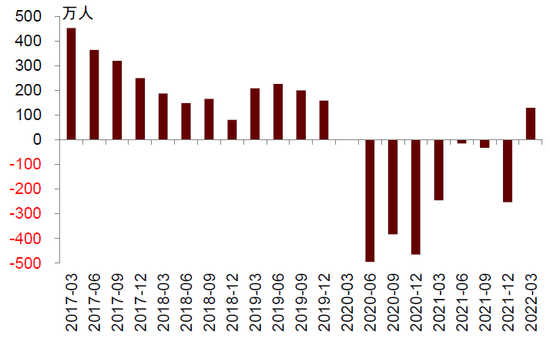

疫情反弹对就业形成了阶段性压制,当前全国总体的就业压力小于2020年疫情期间。4月城镇调查失业率6.1%,接近2020年2月的高点6.2%。考虑到2月失业率本就季节性偏高,部分市场观点认为本次疫情带来的就业压力接近甚至超过2020年疫情时期。我们认为,这两次疫情下的失业率可比性较弱,2020年失业率可能存在低估。当时疫情期间恰逢春节前后,外出务工人员已经返乡,并没有在外寻找工作,即使找到工作也无法到岗开始工作。这部分群体可能已经隐性失业,但不符合“失业人口”的定义[1]。从31个大城市失业率也可以看出端倪,2020年31城失业率的高点并不是出现在疫情影响最大的2月,而是出现在已经复工复产的5月,反映出失业率的走势和居民工作意愿、到岗情况都有关系(图表1)。如果结合城镇新增就业来看,今年与2020年的就业压力对比就更为明显:今年4月新增就业121万人,同比下降13.6%,比2020年2月的39万人(同比下降55.7%,数据记录的最低点)要好很多(图表2)。

图表1:全国和31个大城市调查失业率

图表2:全国城镇新增就业人数

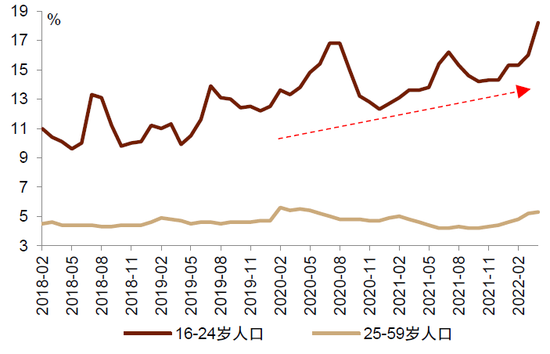

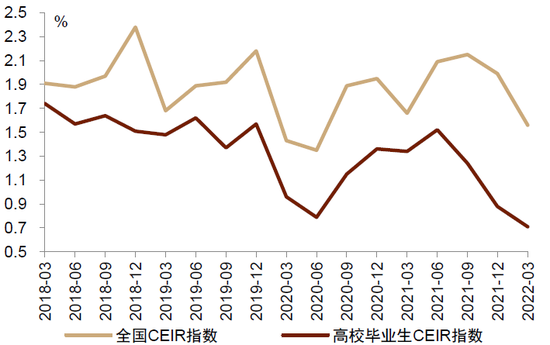

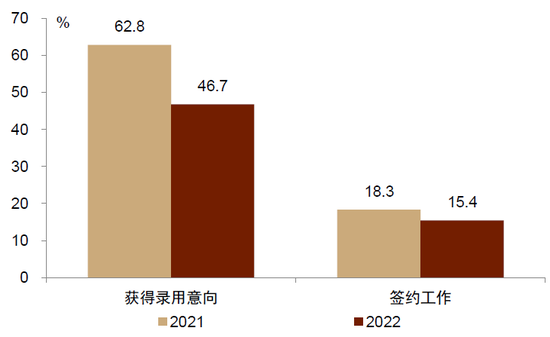

虽然总体就业情况好于2020年,但今年结构性就业压力较明显:疫情后青年人失业率趋势性走高,与就业主体人群分化加大。4月,16-24岁青年人失业率达18.2%,较3月上升2.2个百分点,创公布数据以来的新高(图表3)。智联招聘数据显示,一季度高校毕业生CIER指数为0.71,创疫情后新低,且与整体指数差距拉大(图表4)[2];截至4月中旬,在有求职计划的应届毕业生中,46.7%已收获录用意向,15.4%已签约,较2021年的62.8%和18.3%有一定程度的下降(图表5)。疫情更多影响了青年人集中的大城市,以高校毕业生为代表的青年人就业供给也创出历史新高,教育部预计2022届全国普通高校毕业生人数1076万人,同比增加167万(图表6)。如果视角拉长到2020年以来的整个“后疫情”时期,会观察到16-24岁青年人和25-59岁就业主体人群的失业率分化是趋势性的,2020-2021年青年人平均失业率比2019年高2.3个百分点,而同期就业主体人群平均失业率仅上升0.1个百分点,2021年甚至低于疫情前。

图表3:分年龄段调查失业率

图表4:高校毕业生CIER指数创疫情后新低

图表5:今年应届毕业生获得录用意向的占比下降

图表6:今年高校毕业生人数创新高

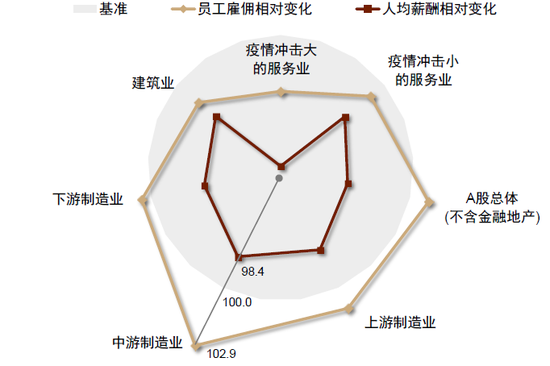

“后疫情”时期青年人与主体人群的就业表现分化,可能与疫情不确定性之下企业的成本决策有关。毕业生“就业难”是一个老生常谈的话题,但青年失业率的持续偏高,是疫情后出现的新现象。除了毕业生供给扩大、学生就业心态和择业观念转变等趋势性变化因素,疫情高度不确定性之下企业行为的变化,可能对就业结构产生了重要影响。在面临疫情带来的短期压力和长期不确定性时,企业减少人力成本开支的常用方式包括缩招、降薪、裁员等。其中,“招新”是成本扩张型的举措,经营承压时会首先收缩。并且缩招涉及的是增量变化而非存量调整,不像裁员和降薪那样会损害在职员工的权益,执行阻力较小。与此同时,疫情发展的高度不确定性,使得企业未来可能随时迎来业务反弹,企业不会轻易解雇在职的成熟员工,以便一旦疫情后需求修复便可以快速复产。所以疫情压制下,企业更多选择了降薪来“共克时艰”,而非轻易裁员(图表7)。表现在失业率上,便是就业主体人群失业率平稳而青年人失业率走高。

图表7:企业更倾向于选择降薪而非裁员

资料来源:万得资讯,中金公司研究部

注:样本企业为A股上市公司(剔除金融业、房地产业),约有4000家企业样本。人均薪酬的相对比变化=( 1+2018至2019年人均薪酬复合增速)/(1+2020至2021年人均薪酬复合增速)*100,员工雇佣的相对变化计算方法相同。

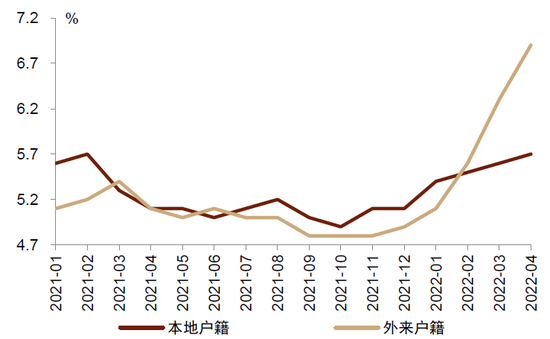

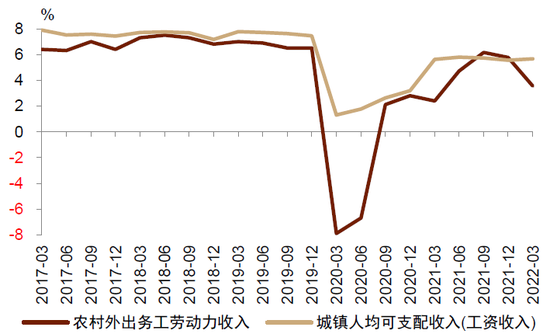

外出农民工就业从阶段性“供给短缺”转为“需求不足”。农民工一般被认为是劳动力市场中的弱势群体,但实际上2021年下半年农民工很可能经历了一段比较“抢手”的时期。2021年外来户籍人口失业率持续走低,平均失业率比本地户籍人口低0.17个百分点(图表8);同时农民工收入在2021年下半年大幅增长,增速一度超过同期的城镇工资收入(图表9)。这种现象的出现,可能和外出农民工的供给收缩有关,2020-2021年农村外出务工劳动力人数始终未能恢复到疫情前水平。但2022年1季度外出农民工数量大幅增长,超过2019年同期,创下历史同期的新高;而疫情反弹导致东部地区用工需求走弱,农民工就业的供需形势出现逆转(图表10)。一方面失业率快速走高,4月外来户籍人口失业率达6.9%,比去年底高2个百分点(同期本地户籍人口失业率仅上升0.6个百分点);另一方面收入增速下滑,1季度农村外出务工劳动力收入以2019年为基期的复合增速仅为3.5%,低于同期城镇居民的工资收入复合增速5.7%。

图表8:分户籍调查失业率

图表9:居民收入累计同比增速

图表10:农村外出务工劳动力人数同比增幅

资料来源:教育部,中金公司研究部

注:为了消除基数扰动,2021-2022年增幅均为对2019年同期的增幅

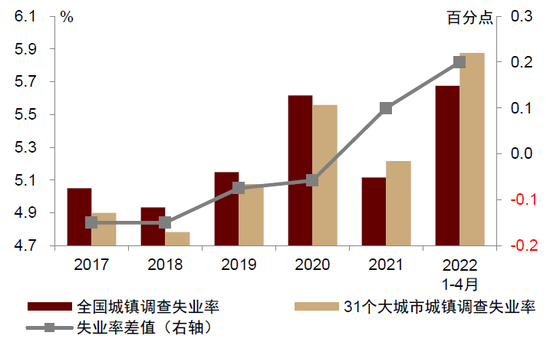

大城市就业由热转冷,和疫情对地域、行业的非对称影响密切相关。大城市提供了更高质量的就业岗位、吸收了更高素质的就业人员,疫情前失业率低于全国总体水平。但疫情之下,大城市就业压力反而更大,2017-2020年,31个大城市失业率平均比全国失业率低0.11个百分点,2021年以来则平均高0.15个百分点(图表11)。一方面疫情传播主要通过人员流动来实现,大城市作为区域枢纽,面临的疫情风险更大。5月前3周,全国18个大城市地铁客运量同比下降44%、加权平均拥堵指数下降7%,而同期全国百城拥堵指数已经实现1%的同比正增长(图表12)。另一方面,疫情主要影响线下服务业,而大城市服务业就业占比更高、受影响也更大。

图表11:年度平均调查失业率

图表12:拥堵指数同比增幅

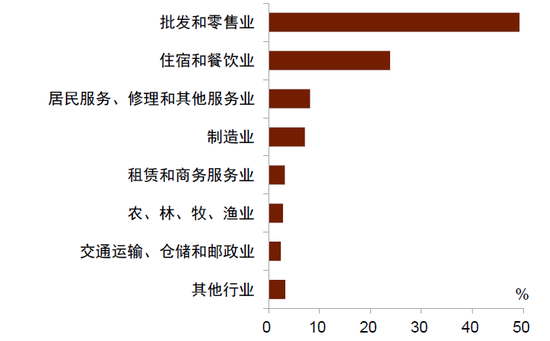

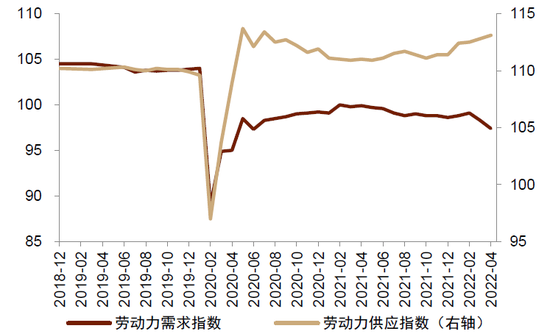

中小企业、个体工商户的就业压力也持续存在。超过88%的个体工商户分布在批发零售、住宿餐饮、居民服务等受疫情影响较大的线下服务业(图表13)[3],疫情反弹对个体工商户会带来持续的经营压力。中国中小企业发展指数显示,2021年底以来,劳动力需求指数下降1.2,同期的劳动力供应指数却上升1.7,中小企业劳动力供需的分化进一步加大(图表14)。

图表13:个体工商户行业分布

图表14:中国中小企业发展指数

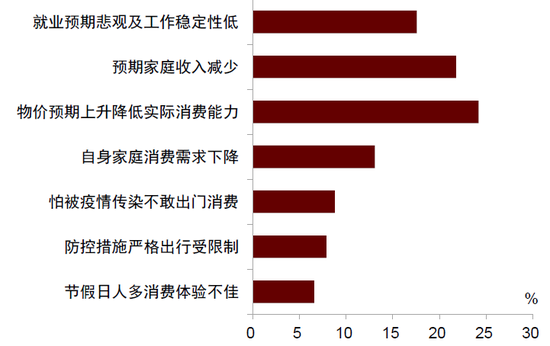

就业是民生之本,也是实现经济内生增长正循环的重要环节,就业承压会抑制居民消费。经济平稳发展、市场主体经营稳定,有助于实现居民的充分就业;而居民就业稳定,则可以提振收入、扩大消费,推动经济平稳发展。在经济内生增长的正向循环中,就业起到了衔接作用。根据西南财大中国家庭金融调查与研究中心的调研,2022年1季度,超过60%的人减少消费是因为就业或者实际收入下降导致的,这一特征在低收入群体中更为明显。我们对历史数据计算显示,失业率的上升通常会引致消费的回落,疫情后平均每1百分点的失业率上升,会拖累商品零售额增速约5个百分点(图表15)。

图表15:2022年1季度预期消费减少因素分析

近期稳增长政策密集出台,通过稳市场主体来稳就业大盘,并抓好重点群体就业。就业是“六保”之首,而保就业的抓手则在于保市场主体。5月25日全国稳住经济大盘电视电话会议明确提出,要“着力保市场主体以保就业保民生”[4];5月23日国务院常务会议确定6方面33条稳经济一揽子政策措施,包括退减税、缓缴社保、加大留工培训补助、扩岗补助等财政政策,增加普惠小微贷款支持工具额度和支持比例、延期部分贷款还本付息等金融政策,都旨在保住市场主体,从而吸纳劳动力就业[5]。此外,高校毕业生、农民工等重点群体就业,也是政策关注重点。

在稳就业政策的支持下,中国奥肯定律曲线左移,全年平均失业率有望控制在5.5%以内。根据疫情前数据来看,我国失业率的增幅和经济增速之间,存在较强的负相关性,符合奥肯定律。即伴随经济增长回落,失业率存在上行压力(图表16)。我们的估算显示,平均经济增速每下滑1个百分点,失业率增幅将提高约0.4个百分点。疫情之后,由于经济增速和失业率的大幅波动,奥肯定律的数据特征被减弱。总体来看,数据分布向左平移,即相同的失业率表现,所需的经济增长率更低,这可能体现了稳就业政策的作用。今年平均失业率如果控制在5.5%以内(同比增幅在0.4百分点以内),按照疫情后新的奥肯定律曲线来推算,所需的经济增速不一定很高。我们预计在稳增长、保就业政策支持下,这一目标还是有望实现的。

图表16:2021年1季度预期消费减少因素(按收入分组)

[1]失业人口是指16周岁及以上,没有工作但近3个月在积极寻找工作,如果有合适的工作能够在2周内开始工作的人。

[2]CIER指数是用来反映就业市场景气程度的指标,其计算方法是:CIER指数=市场招聘需求人数/市场求职申请人数。

[3]企查查《2020中国个体工商户洞察报告》,数据截至2020年8月。

[4]http://www.gov.cn/xinwen/2022-05/26/content_5692447.htm

[5]http://www.gov.cn/premier/2022-05/23/content_5691961.htm

文章来源

本报告摘自:2022年5月29日已经发布的中国宏观周报《就业:新特征与新解法》

段玉柱 SAC 执证证书编号:S0080521080004

郑宇驰 SAC 执证编号:S0080520110001 SFC CE Ref:BRF442

张文朗 SAC 执证证书编号:S0080520080009 SFC CE Ref:BFE988

彭文生 SAC 执证证书编号:S0080520060001 SFC CE Ref:ARI892股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>