凌通社 独立研究国际投行研究报告

威马汽车发布了香港IPO说明书,IPO说明书显示,威马成立以来融资超过350亿,而实际控制人沈晖以及另外一个高管是加拿大人,最近陷入困境的房地产商雅居乐老板陈卓林是超过5%的股东,而威马汽车最新一年亏损82亿,最后一轮融资估值41亿,假如成功上市,假如到100亿美元甚至更多,那么对于雅居乐称老板来说可能是一条求生路。

事实上,对于新能源车,凌通社一直觉得A股可惜了,不管是科创板还是创业板,都没有抓住这一轮新能源车周期,魏晓丽都在美国和香港资本市场上市,A股几乎没有正宗的纯电汽车。

与此同时,更多的企业想打新能源车这个概念,或者说很多金主比如房地产商,拿了大家的预付款之后都在想转型求生,同样是房地产的商的许家印和宝能等深陷新能源车泥潭,如此说来,雅居乐投资的威马如果成功上市,还要算正确的选择。还有互联网企业和科技企业也不想放弃新能源车,这里也是分2类,华为百度腾讯苹果这些巨头知道自己的长处在哪里,所以最后选择的都是和传统企业合作,而小米这样的没科技基因连电视机屏幕都可以掉下来的企业到是喊着要造车,这种事情大概也只有在中国才可能出现。

//

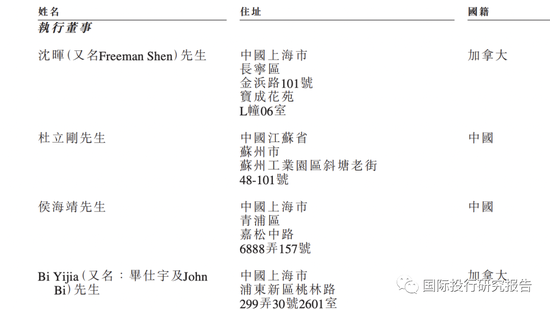

沈晖是加拿大人

//

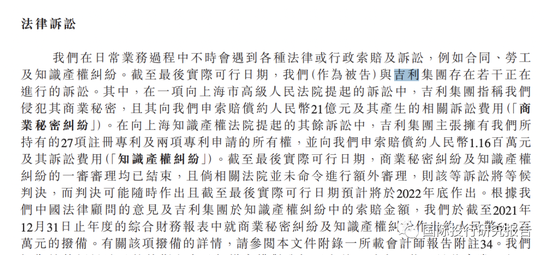

沈晖曾是吉利高管现在威马被正被起诉索赔21亿

//

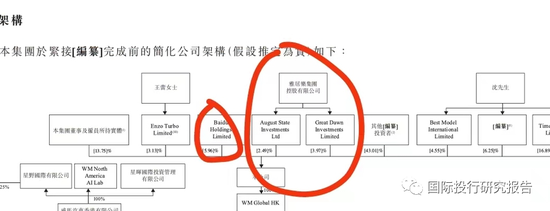

老套路:开曼群岛和维京群岛

//

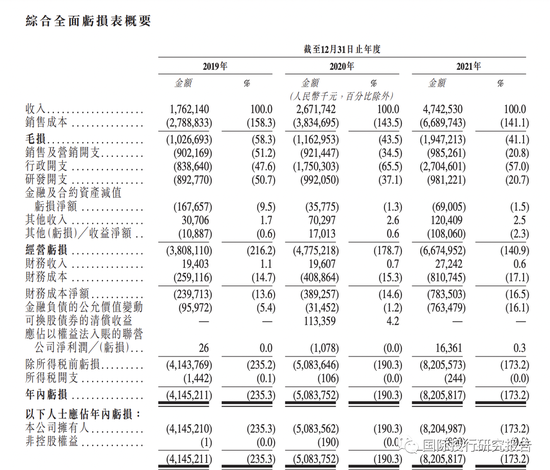

三年亏损174亿

IPO说明书显示,威马2019-2011亏损大概174亿,其中2021亏损82亿

//

华尔街日报:威马亏损从上年的人民币50.8亿元扩大到人民币82亿元

中国电动汽车制造商威马控股有限公司(WM Motor Holdings Ltd.)计划赴香港IPO,此前其几家同行已在这个亚洲金融中心作二次上市。

这家总部位于上海的公司在周三提交给香港交易所的文件中称,计划将此次IPO所得款项用于开发下一代智能电动汽车、扩大销售及服务网络、偿还银团贷款等用途。该公司未具体谈及该交易的时间表,也未披露计划募集多少资金。

威马控股的股东包括中国互联网搜索巨头百度(Baidu Inc, 9888.HK)和房地产开发商雅居乐集团控股有限公司(Agile Group Holdings Limited, 3383.HK, 简称﹕雅居乐集团)等。该公司的产品组合包括SUV和轿车。该公司在招股说明书草拟本中表示,2021年其电动汽车销量增加了一倍多,达到44,152辆。

该公司在上述文件中说,2021年收入增长近78%,达到人民币47.4亿元,亏损从上年的人民币50.8亿元扩大到人民币82亿元。

此前几家中国电动汽车制造商赴香港进行了二次上市,其中蔚来集团(NIO Inc., 9866.HK)是在今年3月份,理想汽车(Li Auto, 2015.HK)是在去年8月,小鹏汽车有限公司(XPeng Inc., 9868.HK, 简称:小鹏汽车)是在将近一年前。

//

雅居乐持股6.46%

股东包括百度、腾讯等,雅居乐是通过注册在开曼群岛的二家公司投资。

//

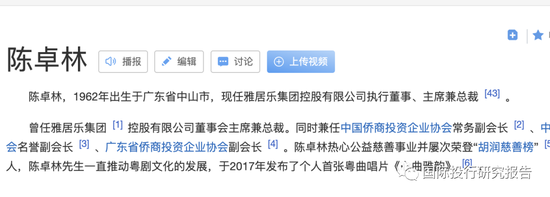

雅居乐老板陈卓林 是福布斯富豪

//

房地产ICU的客人

01

营业和利润都降得不少

02

股票走势恶劣

03

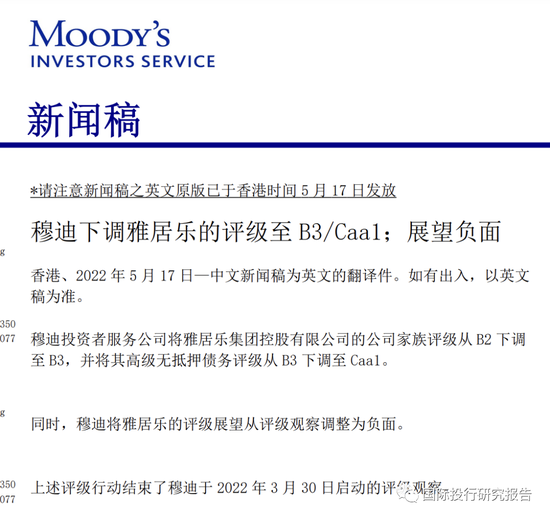

穆迪:下调雅居乐评级 展望负面

和大多数房地产企业一样,雅居乐也是房地产ICU的客人,穆迪早就下调了雅居乐评级,展望负面

穆迪下调雅居乐的评级至 B3/Caa1;

展望负面

香港、2022 年 5 月 17 日—中文新闻稿为英文的翻译件。如有出入,以英文稿为准。

穆迪投资者服务公司将雅居乐集团控股有限公司的公司家族评级从 B2 下调至 B3,并将其高级无抵押债务评级从 B3 下调至 Caa1。

同时,穆迪将雅居乐的评级展望从评级观察调整为负面。

上述评级行动结束了穆迪于 2022 年 3 月 30 日启动的评级观察。

穆迪高级副总裁曾启贤称:“下调评级反映了雅居乐的再融资风险上升,原因是其流动性和销售额下降、再融资需求较大,并且融资渠道受限。”

“负面展望反映了未来 6-12 个月雅居乐能否通过新增借款或资产出售筹集新资金来管理再融资需求及补充资产负债表流动性存在不确定性。”曾启贤补充称。

评级理据

如果没有外部新资金或出售资产筹措的资金应对较大规模的到期债务和下滑的房地产销售,穆迪预计未来 12-18 个月雅居乐的流动性仍会不足。

过去 3-6 个月,雅居乐已通过出售资产和发行可交换债券积极募集资金,以偿还未来 6-12 个月到期的部分债务。尽管如此,在当前市场信心疲弱和融资环境紧张的情况下,公司何时能进一步出售资产用于偿债及改善流动性存在不确定性。

雅居乐的无限制用途现金从 2021 年 6 月 30 日的人民币 465 亿元降至 2021年 12 月 31 日的人民币 228 亿元。由于第一季度雅居乐利用内部资源偿还到期债务,穆迪估计 2022 年 3 月底该公司的无限制用途现金可能已进一步减少。

穆迪也认为该公司不大可能会利用全部无限制用途现金偿还控股公司层面的债务,因为其需要将相当一部分现金留在项目和运营公司层面用于日常运营。

未来 6-12 个月,雅居乐对其境外债券和银行贷款有较大的再融资需求。具体而言,公司约有 6 亿美元境外债券在 2022 年 8 月到期。此外,雅居乐获得银行新贷款来为到期银行贷款再融资的进展缓慢,部分原因是其推迟发布经审计的财务报告。

由于存在结构性从属关系的风险,雅居乐的高级无抵押债券评级较公司家族评级低一个子级。从属风险反映了雅居乐大部分债权主要在运营子公司,在破产情况下其受偿顺序优先于控股公司债权。此外,控股公司缺乏能够明显缓解结构性从属风险的因素,因此控股公司债权的预期回收率将降低。

在环境、社会和治理 (ESG) 因素方面,穆迪考虑了雅居乐的股权集中于主要股东陈氏家族的情况,截至 2021 年 12 月底,该家族共持股 66.3%。雅居乐今年早些时候延期发布经审计的财报也引发了对该公司透明度和信息披露的担忧,这是穆迪公司治理考虑因素的一部分。

可引起评级上调或下调的因素

鉴于雅居乐的展望为负面,未来 12 个月其评级上调的可能性不大。

但若发生以下情况,雅居乐的评级可能会有正面发展趋势:公司改善流动性和融资渠道;偿还到期债务而未牺牲资产负债表流动性;未来 12-18 个月维持信用指标。

另一方面,如果雅居乐的融资渠道和流动性进一步转弱,继而进一步提高其再融资风险,则穆迪可能下调其评级。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>