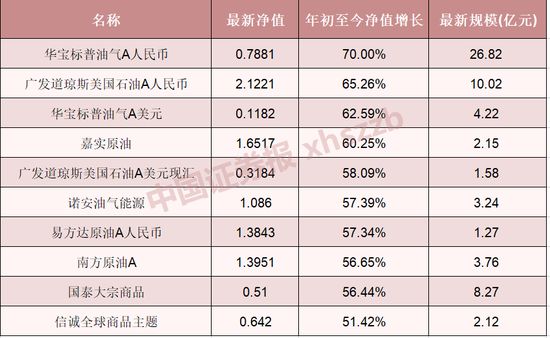

在前几期“向往的养老生活”中,小欧带大家了解了养老投资的重要性,不少小伙伴对养老目标基金非常感兴趣,提出了很多疑问。

针对各位小伙伴的提问,小欧特意整理了一份干货问答,希望为大家的养老投资规划添砖加瓦!

1.养老目标基金成立至今,历史业绩如何?

截至2022/3/31,目前市场上的养老目标基金合计165只(A/C等份额计为1只),规模高达1047.35亿,数量和规模分别占全市场混合型FOF基金比例为62.26%和49.27%,养老目标基金逐渐成为公募FOF基金中主力角色。

除了数量和规模的日益壮大,养老目标基金的业绩表现也非常亮眼。截至2022/3/31,在2021年9月30日前成立的养老目标基金共134只,成立以来平均累计收益达13.54%。

仔细分析过去3个会计年度的业绩可以发现,在大盘环境较好时,养老目标基金的收益可能并没有明显优势,但在大盘环境不太好时,收益跑得明显高于大盘指数(以沪深300指数为例),例如在2020年和2021年,沪深300指数分别增长3.08%和下降5.20%,但养老目标基金平均收益率达24.12%和4.79%,远高于沪深300指数,充分体现其投资的稳健性和风险控制能力。

注:数据来源基金定期报告,中欧基金整理,截至2022/3/31,2019年统计的基金为2018年底前成立,以此类推;平均收益率计算公式为“样本基金区间收益率总和/样本数量”;指数数据来源wind;中欧基金统计。

2.养老目标基金与我们购买的普通公募基金、FOF有什么区别?

养老目标基金属于专门为“养老投资”定制的公募FOF基金。

与普通公募基金相比

首先,养老目标基金的名字中都带有“养老”二字;在投资上,普通公募基金投资的主要是股票、债券等等资产,而养老目标基金主要投资的是基金,它是公募FOF中的一种,不低于80%基金资产投资于公募基金;在投资目标上,与普通权益类基金追求超额收益不同,养老目标基金偏向于追求养老资产的长期稳健增值,因此对风险控制更为严格;在投资期限上,养老目标基金都有不低于1年的封闭运作期。

与普通FOF基金相比

养老目标基金属于FOF基金中的一类,是专门针对养老需求定制资产配置策略的FOF基金。以养老目标日期基金为例,权益资产的比例会随退休年龄的临近而逐渐下降,合理控制了风险。而一般FOF基金的配置策略不限定于养老,投资范围也比较广泛,投资风格有稳健型、进攻型等等,投资者可以根据自身风险偏好进行选择。

除此之外,养老目标基金对管理人、基金经理等有着严格的要求。基金公司需要成立满2年且最近三年非货币基金平均规模在200亿元以上等,基金经理需要满足“具备5年以上金融行业从业经验,其中至少两年证券投资经验,或者5年以上养老金或保险资金资产配置经验”等条件。可以看出,养老目标型FOF在成立之初已经完成了对基金公司和基金经理的一轮筛选,市场中留下的一般都是基金管理“优等生”。

3.养老目标基金包含哪几种,有什么区别?

养老目标基金主要包括两类,一是养老目标日期基金(TDF),二是养老目标风险基金(TRF)。

养老目标日期基金是以日期为目标动态调整资产配置比例,这个日期通常是个人投资者预期退休的年份。比如“目标日期2050基金”,就是为2050年前后退休的人群设置的基金。随着投资者退休日的临近,基金会逐步降低权益类资产的配置比例,增加固定收益类资产和现金资产的投资比例。

养老目标风险基金是在不同时间段均保持资产组合风险恒定的基金,按照权益、固收等资产比例规定不同,有保守型、稳健型和激进型三种选择。两种产品没有优劣之分,主要取决于自己在退休前风险偏好变化预期、对底层资产配置的需求来决定。

从适合人群来看,目标日期基金适合投资小白,只要评估自己退休日期之后买入即可,基金经理会根据退休时间调整资产配置;而目标风险基金适合对养老金投资的规划清晰、风险偏好明确,且有一定投资经验的投资者,投资者有更充分的个人操作空间,可以根据自身情况主动调整资产配置。

4.“养老的钱”最重要的是追求长期、稳健,养老目标基金的风险控制如何?

养老的钱追求一个长期、稳健的资产配置,为此,相比于一般的FOF基金,这类产品也尽可能做到降低波动、追求长期收益。

在资产配置上,养老目标基金采取多元化的资产配置,将资金配置在相关性低的几种大类资产中,争取有效分散和对冲市场风险,力求实现风险收益的最优化。

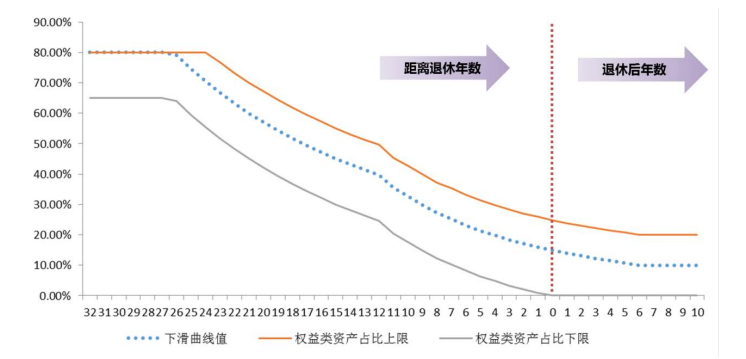

同时,养老目标基金的动态资产配置策略是一般FOF基金不具备的。以目标日期基金为例,这类产品依照“下滑曲线”进行资产配置,随着投资者临近退休日期、风险承受能力下降,基金经理会逐步降低股票等权益类产品的占比,增加债券等非权益类资产的比例。下图为某养老目标日期基金的下滑曲线示例。

注:图表来源基金招募说明书(2021年10月)。

另外,养老目标基金的目标是“以追求养老资产的长期稳健增值为目的,鼓励投资人长期持有”,投资者短期可能会面临产品波动,但要实现既定的养老目标,还需要我们投资者长期坚定持有!

5.养老目标基金适合哪些人群?如何挑选合适的养老目标基金?

养老投资是一个长期规划,宜早不宜迟。

一般来说在工作之后就可以建立个人养老金投资计划,随着收入逐步提高,把钱逐步投入到具有长期投资价值的资产中,力求保值增值,退休后再取出享用。目前市场上的养老目标基金也基本覆盖了1960-1995年出生的60-90后多阶段产品,大家可以根据年龄和需求进行购买。

挑选养老目标基金时要充分考虑个人投资经验和风险承受能力。投资小白更适合选择目标日期基金,评估自己退休日期之后买入,后续不需要自己操作,基金经理会根据退休时间调整资产配置;而对于养老金投资的规划清晰、风险偏好明确,且有一定投资经验的投资者,可以选择目标风险基金,此时投资者有更充分的个人操作空间,可以根据自身情况主动调整资产配置。

滑动查看完整风险提示

基金有风险,投资需谨慎。以上材料不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同、招募说明书和产品资料概要等信批文件,了解基金的风险收益特征,并根据自身的投资目标、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩井不预示其未来表现,管理人管理的其他基金井不构成基金业绩的保证。

基金名称中包含“养老”不代表收益保障或其他任何形式的收益承诺,本基金不保本,可能发生亏损。投资人应当以书面或电子形式确认了解基金的产品特征。

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。