今年二季度开始,货币政策频频发力推动融资成本下行。

4月央行宣布降准0.25个百分点,5月又迎来“降息”。多路政策频频发力,市场资金已开始宽裕。

一方面,记者观察到,城投债备受追捧,出现了60倍的认购倍数;另一方面,在记者从多家西部地区银行了解到,信贷余额充沛但企业贷款意愿下降。

在监管提及推动企业融资成本下行的大背景下,各家银行机构有哪些应对之策?信贷额度是否宽松?实际投放情况如何?利率降低了吗?

城商行:授信前移,小微贷款额度充裕

“我们的小微贷款批了7000多万额度,还是信用贷款,客户如果需要,随时签合同支用即可,但客户需求不高。”一家西部城商行分行小微部负责人告诉《每日经济新闻》记者,现在确实面临着信贷额度宽松,但客户贷款意愿相对下降,没有支款需求的境况。

记者询问该负责人,这种情况在当地是否普遍存在,他表示:“是的,人民银行5月份开会,各行发言时都提到这个问题,市场需求弱,小微企业信贷需求不旺盛。”

至于导致该现象的原因,“经营情况较好的客户表示稳住目前的盘子即可,不愿意再扩大投资,投资意愿不强,并且也没有太好的项目。”他解释道。

接着该负责人回忆道,自今年一季度末开始,该情况比较明显。还提到,该行去年12月底,就出现了小微贷款任务还差一点的情况。“我们3月底新增小微贷款1.1亿元,但4月当月就下降了4000多万,很多客户都提前还款了。”他表示。

关于提前还款的缘由,他进一步解释道:“以前的存量客户回款之后,正常来说随借随还,这样的话每月就可以做好额度控制。但现在客户一回款,就提前还款,不仅不再支用,还要压缩原有授信规模。反映出现在市场确实不活跃,支款需求下降的情况。”

对于当前小微贷款有没有任务量考核和额度要求?投放情况如何?该负责人表示,他们每月都要向监管部门报送小微企业信贷计划投放情况,总行也下了任务。“我们主动营销产品,比如信用贷款,将授信环节前移,等客户随时支用。但这个月截至目前任务还差2000多万,给客户打电话,客户要么不用,要么仅支用50万之类的……客户解释是不扩大投资,生意能周转开就可以了。”他说道。

小微贷款需求转弱,个人购房按揭贷款情况如何?

“房地产贷款方面,目前仅房开贷有限制,其他的按揭贷款之类的都放开政策了,没有限制。”该负责人介绍道。

“去年由于额度限制,开发商找银行,求着银行做按揭,今年是我们主动营销,角色反过来了。”他笑称,去年按揭贷款额度是稀缺资源,利率在5.6%至5.8%之间,但今年各行都放开了政策,额度没有限制。

国有银行:放款无难度,但客户贷款意愿不强

国有银行感受又如何?记者采访了几家国有银行二级分行相关人员。

“我们放款没有难度,但目前客户的贷款意愿不强,需求降低了,无论是按照白名单客户电话联系或者实地走访,都有很多回复不愿意贷款的。”有某国有大行公司部人员对记者表示。

另有一家国有大行支行个人金融部人员则表示:“我行目前个贷没有限制,但因为前期不良影响,现在的审批比较严格,消费贷款意愿有所下降,房贷还行。”

“客户贷款意愿下降的情况有,还比较明显。”还有一家国有大行房贷部人员则直言道,主要表现是商品房成交率低。今年以来,该行个人住房贷款新增缓慢,5月份甚至出现了负增长。

近日,一则“监管要求银行月度新增贷款要超过去年同期”的消息引发关注,对此,记者也询问了几家银行。

“就监管方面,只是考察本年的贷款净增数,没有要比同期增长的要求。”上述某国有大行公司部人员表示。

“前两天我们开了个会,传达人民银行和银保监会房地产金融座谈会会议精神,但是没有说月度新增贷款要超过去年同期,只是说放松条件,让促进房地产市场。”上述一国有大行支行个人金融部人员说道。

另一家国有大行房贷部人员则表示,目前没有接到相关通知,主要是要求增加客户数。

应对之策:降低利率、灵活还款、内部奖励

对当前信贷市场需求转弱的形势,各家银行对此采取了哪些激励措施和优惠政策?

“我行对客户主要是降利率,灵活还款,产品灵活度也比以前更高了。”前述城商行小微部负责人表示,对内部激励措施主要是各种活动竞赛奖励,给客户经理挂价,推动业务开展。此外,该行建议总行多做线上产品,随借随还产品,这样对客户而言也会降低成本。

他表示,传统模式是线下产品,授信只有一年有效期,过期要重新报授信,手续繁琐。相比之下,客户更愿意接受支用和还款方式灵活的线上产品,比如批了50万,只用10万,那么只计10万的利息,用几天想还款随时可还。

小微贷款实际利率区间如何?“按监管要求,现在大多数小微贷款年利率都是5.5%,也有部分低于5.5%的。相比以前低很多了,以前基本都在7%以上了。”他解释道。

前述一国有银行公司部人员表示:“今年企业贷款利率降了一点,在4.2%左右,个体户的话利率4.25%。”

个贷方面,该行房贷部人员表示,已积极采取了相应措施,扭转住房贷款负增长的情况。比如调整人员结构,对按揭准入楼盘定期上门走访、关键时期驻盘,实现客户购买至办理贷款一条龙服务,并将要求纳入客户经理的考核中。另外,加大营销力度,积极营销未准入和新开发的楼盘,及时了解项目进展情况,并根据对同业的了解情况,降低定价吸引客户。

城投债受追捧,资产荒将如何演绎?

在银行方面,就记者了解到的情况来看,资金并不紧张,但客户贷款意愿下降。

而从债市来看,年初以来,信用债供给持续缩量,“资产荒”的苗头已隐隐出现。4月以来,城投相关托底政策频发,城投债一跃成为市场的宠儿。

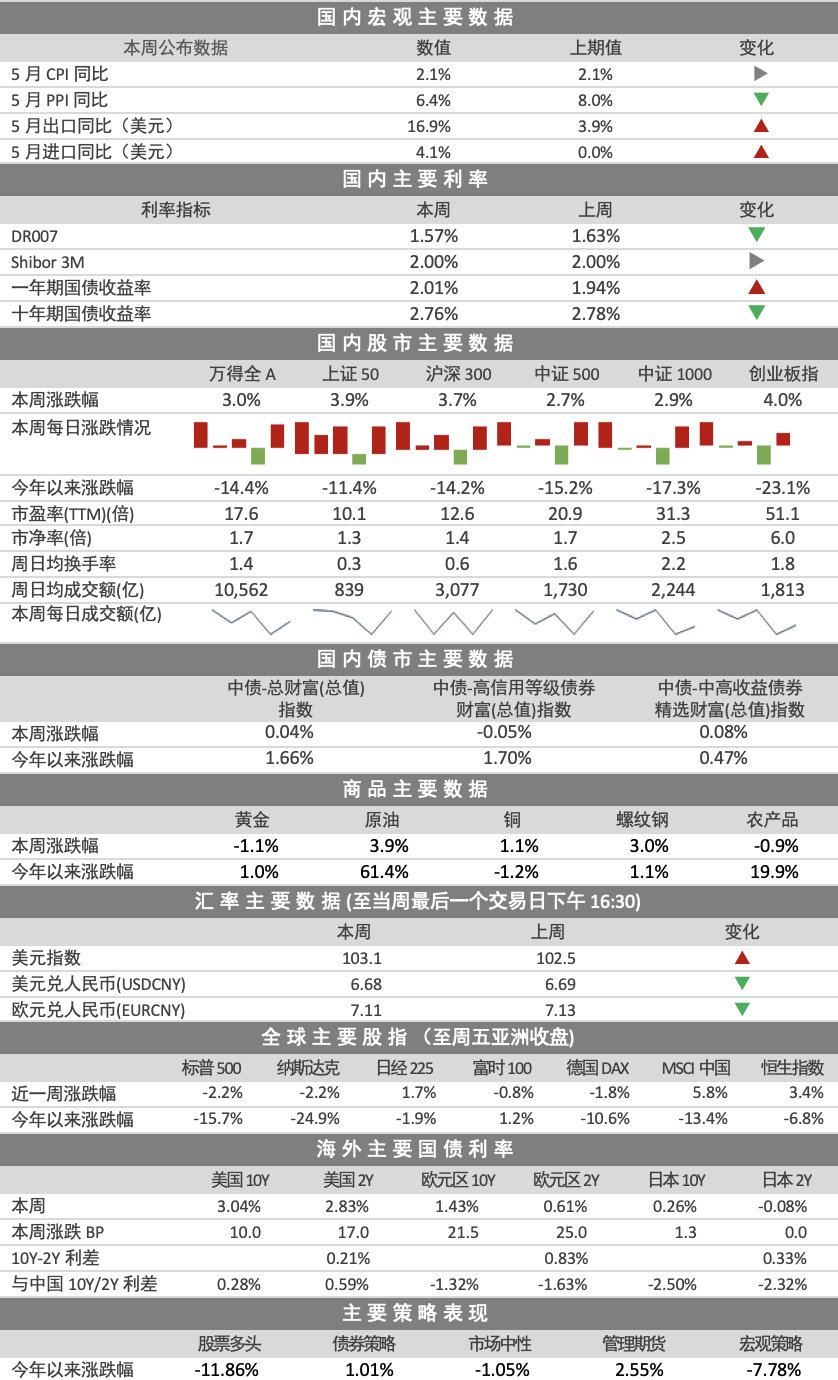

5月26日,江苏大丰海港控股集团有限公司对“22大丰海港CP002”发行情况进行了公告。从发行情况来看,该债券计划发行总额为5亿元,却引来303.5亿元的申购资金,认购倍数高达60倍有余。

记而者注意到,在今年3月,该公司也发行过同规模、同期限的名为“22大丰海港CP001”债券,票面利率达6%,相比“22大丰海港CP002”高了1个百分点,但仅有5.2亿资金认购,认购倍数仅1.04倍。

仅时隔两个月,前后两期债券发行总额不变,但利率降低,却仍引来数十倍的热情追捧,可谓是“资金宠儿,火热出圈”。

而除了22大丰海港CP002,记者梳理Wind数据发现,今年以来,数倍、数十倍认购城投债的情况屡见不鲜。仅就5月来看,超50倍认购的城投债还包括“22兴化城投SCP003”“22泰华信CP001”,分别为60倍、52.95倍。此外,“22牛首山SCP001”也出现了36.3倍认购,“22镇江交通MTN003”“22赣州城投MTN002”“22泰兴城投CP001”等债券的认购倍数也超20倍。

对于资产荒的后续演绎,中信证券明明债券研究团队日前撰文指出,本轮“资产荒”主要在信用债供需不平衡、整体违约率的下降叠加局部疫情与经济的压力之下,由资金面驱动为主。以抢配短端、城投债、等级逐步下沉、久期逐步拉长为主。进入二季度末,随着各项稳增长政策落地、地方债供给增加以及疫情影响逐步消退,极致的“资产荒”预计在二季度末有逐步缓解的趋势。与此同时,需要密切关注货币政策的配合情况。

多部门:推动一揽子政策尽快落地

为提振市场需求和信心,保持经济运行在合理区间,多部门采取积极措施,推动一揽子政策尽快落地,发挥好稳住经济和助企纾困的政策效应。

《每日经济新闻》记者注意到,6月7日,中国银行业协会发布了《关于主动加强金融服务全面助力稳住经济的倡议书》(下称《倡议书》),引导各银行机构进一步加强对因疫情暂时遇困行业企业和相关群体的金融支持,确保有关金融纾困政策落地,更好地稳住经济大盘。

《倡议书》提到,各银行机构要加大信贷支持,稳定市场主体。具体表现在:信贷投放靠前发力、实施专门资源倾斜、聚焦支持重点领域。

此外,在持续减费让利,降低融资成本方面,着重提出要推动贷款利率下行。各银行机构在继续实施现有减费让利措施基础上,应通过使用各项货币政策工具和地方纾困政策,及时获取低成本资金支持,加强负债成本管理,在商业可持续性的原则下进一步降低企业贷款利率。此外,还要适当减免服务收费,并挖掘减费让利空间,降低综合服务成本,帮助企业共渡难关。

中国银保监会在4月发布的《关于2022年进一步强化金融支持小微企业发展工作的通知》中明确了全年工作目标:总量方面,银行业继续实现普惠型小微企业贷款增速、户数“两增”。结构方面,力争普惠型小微企业贷款余额中信用贷款占比持续提高。努力提升小微企业贷款户中首贷户的比重,大型银行、股份制银行实现全年新增小微企业法人“首贷户”数量高于上年。成本方面,在确保信贷投放增量扩面的前提下,力争全年银行业总体新发放普惠型小微企业贷款利率较2021年有所下降。

央行在6月初举行的新闻发布会上表示,今年出台了一系列的政策措施:降低存款准备金率、上缴结存利润,释放长期流动性。两次引导贷款市场报价利率下行,及时推出多项结构性货币政策工具。

“1-4月企业的贷款利率是4.39%,较2021年全年进一步下降了0.22个百分点,这个数字也是人民银行有统计记录以来的低位。”央行相关负责人表示。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>