本周市场回顾

A股延续超跌反弹,得益于疫情缓解

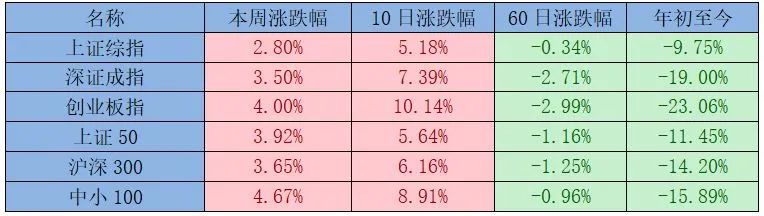

本周上证综指周线收红,实现周线二连阳。上证指数全周上涨2.80%,深证成指上涨3.50%,创业板指涨4.00%。短期市场延续超跌反弹。

市场周一大涨,从周二开始各板块开始轮动,从创业板领涨转为大指数领涨。虽然周中出现了回调,但市场存在一定的回调整理需求,以巩固前期涨势。随后经过周三的V型反转,市场的悲观情绪已经得到一定程度修复。

从技术面来看,目前市场已反弹至前期震荡区间上沿,短期内或将持续经受上方压力考验。

本轮反弹主要得益于疫情冲击明显缓解,企业复工复产进度加快,同时稳增长政策高频率出台,友好的政策环境和疫情后经济的修复下,股市走出前期的低谷。目前我们认为,前期的超跌反弹修复行情或已经接近尾声,但整体市场仍在历史偏底部区域,后续结构性行情值得期待,精选行业和个股是未来比判断大盘更重要的事情。

表一:本周各指数涨跌幅

数据来源:Wind,截至2022年6月10日

数据来源:Wind,截至2022年6月10日另外,港股方面,本周恒指曾冲高突破22000点,全周上涨3.43%。

程彧

汇丰晋信海外投资部总监、沪港深、港股通双核策略基金 基金经理

汇丰晋信海外投资部总监 基金经理 程彧 表示,市场预期中美关系有望缓和,减缓了外资对中国资产可投资性的担忧。此外,我们看到近期港股连续上涨,大背景为港股市场外资出现回流,核心催化剂为疫情城市全面复工复产复市进度超预期、互联网行业监管政策不断缓和以及微观上多家互联网公司业绩超预期,尤其部分互联网龙头公司的财报打消了市场对其长期盈利能力的担忧。

展望后市,我们仍积极看好港股市场中长期投资机会,但认为短期市场继续加速上行的概率不大。由于港股市场是一个极度注重上市公司盈利的市场,因此接下来或许需要更多盈利增长的兑现。

从风险来看,美联储货币政策仍处于快速收紧过程中,本月开始缩表且市场预计再次加息50基点,因此港股市场在经历短期快速上涨后,有可能会转为观望本月中旬的美联储FOMC会议,港股市场仍存在外部扰动因素。

本周煤炭、有色领涨,行业出现轮动

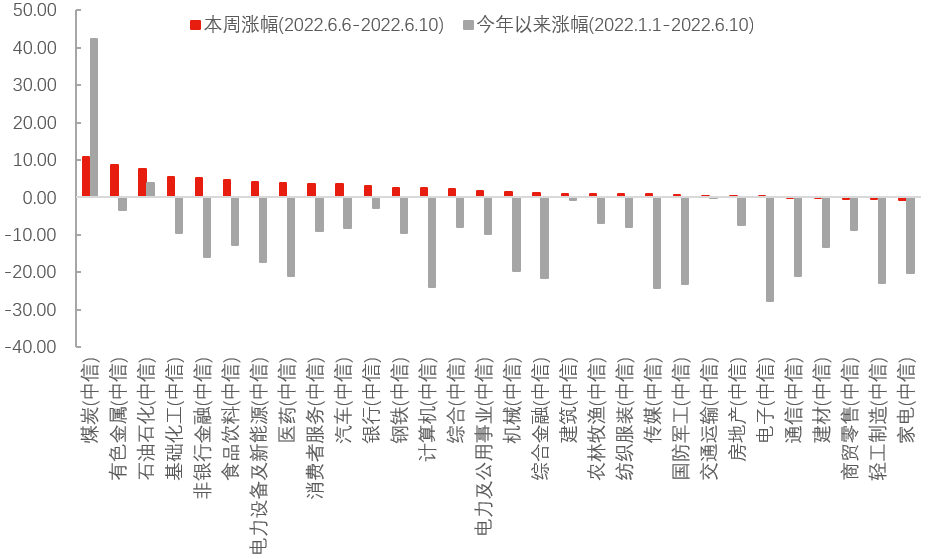

行业方面,本周市场由周一的科技、汽车领涨转为周中的消费、房地产领涨,在周五又再度转为汽车领涨,呈现行业轮动,市场反弹雨露均沾。本周涨幅领先的行业为煤炭、有色、石油石化,涨幅分别为10.70%、8.63%、7.62%。

图一:本周煤炭、有色领涨

数据来源:Wind,中信一级行业分类,截至2022年6月10日

数据来源:Wind,中信一级行业分类,截至2022年6月10日本周重要数据及事件

中国5月进出口均超预期,疫情影响减弱

按美元计,2022年5月中国出口同比增长16.9%(4月为+3.9%),进口同比增长4.1%(4月为0.0%),皆超市场平均预期(分别为7.3%、0.6%)。

沈超

汇丰晋信宏观及策略分析师

汇丰晋信宏观策略分析师 沈超 点评:

出口的改善主要源于国内疫情冲击对于进出口的影响明显减轻,企业生产、物流环境均有所改善,叠加人民币汇率有所贬值。进口方面,内需恢复仍然较弱,价格因素仍是部分产品的进口增长的重要支撑因素。

整体看目前出口仍韧性十足。

国内5月CPI同比上涨2.1%,通胀压力有所回落

国家统计局周五公布,中国5月CPI同比上涨 2.1%,前值上涨2.1%。5月PPI同比上涨6.4%,前值上涨8%。

汇丰晋信宏观策略分析师 沈超 点评 称:

疫情防控形势好转叠加市场供应与物流链逐步恢复,CPI同比持平而环比转降。PPI方面,经济下行使得商品需求放缓,部分工业品价格高位有所下跌,不过由于全球原油价格不断上行,PPI环比仍略有上涨。

整体看目前疫情供给冲击缓解,通胀压力有所回落,但输入性通胀压力仍较强。

5月美国新增非农就业好于预期,美联储加息预期增强

2022年5月美国新增非农就业39.0万人,较上月的43.6万略有下降,但好于市场预期的32.5万。

汇丰晋信宏观策略分析师 沈超 表示,2022年5月美国新增非农就业恢复仍然强劲,市场对于美联储加息预期有所增强。目前CME数据显示6月和7月FOMC会议加息至少50基点的概率均达到100%。

对于国内市场而言,市场对于美联储加息预期较为充分,但也需要警惕美股由于美联储加息的可能的下行对A股的情绪影响。

下周重要关注重点